目录

【行业深度】VR/AR:5G下游最强应用,对比2018年,明年市场规模暴涨近300%;这几个应用场景一触即发,核心公司全名单

【个股共识】世纪华通:豪掷298亿收购老牌公司,收获多个顶级IP,支撑未来两年业绩复合增长率近30%;深耕亚州、欧美市场,旗下产品更是被誉为出海最吸金大作

本篇涉及标的核心数据

摘要

本期我们通过监控体系,基于研究报告,筛选出行业变化及投资机会,要点如下:

1、VR/AR:近一个月,中信证券、中信建投发布行业深度报告并分别给予“强于大市”与“买入”评级,华泰证券、天风证券等在近期行业周报中建议关注VR/AR板块。核心逻辑是:5G的推进和硬件技术的突破,解决了VR/AR行业发展的主要痛点,叠加越来越丰富的内容和场景,市场规模即将迎来高增。中信建投建议关注瑞声科技、水晶光电、歌尔股份、京东方、号百控股、芒果超媒、恒信东方。

2、世纪华通:近一个月,天风证券发布公司深度报告并给予“买入”评级,广发证券、国信证券等在近期传媒行业周报中建议关注世纪华通。机构给出的一致预期目标价为11.49元。近三个月,机构给出的目标价中,天风证券给出最高,为13.40元,国泰君安给出最低,为11.31元。核心逻辑是:①豪掷298亿收购盛跃网络,顶级IP储备保障未来两年业绩复合增长率近30%;②游戏出海成为新风尚,公司旗下点点和盛大深耕欧美、亚洲市场,SLG产品成为最吸金出海手游;③游戏行业进入成熟期,研发能力成为核心竞争力,公司研发投入超13亿,处行业领先水平。

【行业深度】VR/AR:5G下游最强应用,对比2018年,明年市场规模暴涨近300%;这几个应用场景一触即发,核心公司全名单

一句话要点:5G的推进和硬件技术的突破,解决了VR/AR行业发展主要痛点,叠加越来越丰富的内容和场景,市场规模即将迎来高增。中信建投建议关注瑞声科技、水晶光电、歌尔股份、京东方、号百控股、芒果超媒、恒信东方。

机构动向:近一个月,中信证券、中信建投发布行业深度报告并分别给予“强于大市”与“买入”评级,华泰证券、天风证券等在近期行业周报中建议关注VR/AR板块。

核心逻辑:

1、2019年全年投资额涨幅超50%,2020年市场规模较2018年增长近3倍

VR/AR技术成熟度逐步提升,在刷新率、分辨率、动态时延等指标上已可基本满足部分沉浸的标准,同时,5G高速率、低延迟的特点也进一步促进VR/AR发展,其中包括云VR等概念运用提速(云VR能够解决主要痛点,实现设备轻量化和低成本)。

从全球市场来看,2019年1-10月VR/AR投融资规模达到66.1亿美元,远超过2018年全年44.8亿美元的规模,赛迪预测2019年全年投资额涨幅会超过50%。此外,根据Greenlight预测,2018年全球VR/AR市场规模超过700亿元,中信证券预计2020年全球VR/AR市场规模将达2000亿元,相比2018年增长近三倍。

2、一体机VR被视为未来主流形态,全球头显出货量以近70%复合年增长率强劲增长

以Facebook的Oculus Quest为代表的一体机VR开始被越来越多人认为是VR设备的未来主流形态,未来一体机VR的发展过程很可能会类似于服务器和个人电脑。一体机VR本身内置处理器,并集成屏幕,意味着没有线缆,没有外部传感器,无需PC和智能手机,只要戴上VR,启动系统,马上步入虚拟世界。

根据IDC预测,全球VR/AR头显出货量预计在2019 年达到890万,同比增长54.1%。未来出货量预计将以66.7%的复合年增长率在2019-2023年间保持强劲增长。

3、国内三大运营商持续布局,视频端有望最先受益,教育领域复合增长最快

内容应用方面,VR的解决方案聚焦在文化娱乐、教育培训、工业生产、医疗健康和商贸创意方面。中国三大运营商在在 VR 高清视频持续布局,有望实现视频端率先推广。

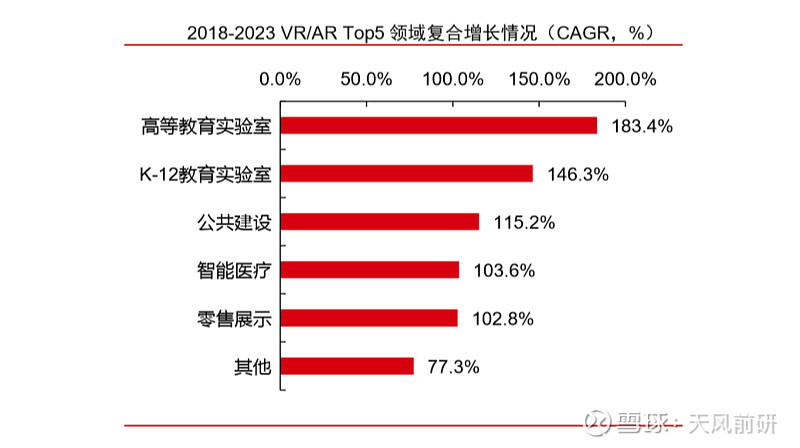

此外,2018-2023年 VR/AR Top5领域复合增长最快的有两个属于教育领域,高等教育实验室教学与K-12实验室教学分别以183.4%、146.3%的复合年增长率增长。

相关公司:

中信建投建议关注硬件公司瑞声科技、水晶光电、歌尔股份、京东方,以及内容公司号百控股、芒果超媒、恒信东方。瑞声科技将SLS应用拓展至TWS 耳机、AR/VR 眼镜等新业务中,高性能SLS声学方案可解放双耳,提升舒适度。

水晶光电凭借在光学领域的技术积累和面向 VR/AR 的技术布局,有望充分受益 VR/AR 市场的快速发展。

歌尔股份目前已成为全球VR整机ODM的龙头企业,占据全球高端VR头显70%以上的出货量, 积累了索尼、Oculus 等优质客户资源,未来有望充分受益VR/AR市场的发展。

京东方在VR领域投入大量的人力、物力,取得多项VR技术与专利,在VR显示屏领域具有先发优势。

号百控股依托中国电信巨大优势接连与相关产业链厂商合作,如与LG U+在云VR领域进行深度合作。

芒果超媒承袭了湖南广电近30年的优质内容基因和顶尖自制内容体系,将助力芒果TV持续扩大自身领地,2020年5G应用也有望为视频商业变现带来新模式,为公司中长期贡献业绩增量。

恒信东方在CG/VR数字影像产品成果颇丰,紧密合作紫水鸟、维塔工作室、美国VRC等国际顶级制作公司,借助其成熟IP资源及其强大的创意设计能力,持续创制IP内容产品。

【个股共识】世纪华通:豪掷298亿收购老牌公司,收获多个顶级IP,支撑未来两年业绩复合增长率近30%;深耕亚州、欧美市场,旗下产品更是被誉为出海最吸金大作

机构动向:近一个月,天风证券发布公司深度报告并给予“买入”评级,广发证券、国信证券等在近期传媒行业周报中建议关注世纪华通。机构给出的一致预期目标价为11.49元。近三个月,机构给出的目标价中,天风证券给出最高,为13.40元,国泰君安给出最低,为11.31元。

核心逻辑:

1、豪掷298亿收购盛跃网络,顶级IP储备保障未来两年业绩复合增长率近30%

2019年,公司298亿收购盛大游戏母公司盛跃网络100%股权交易案获通过,根据业绩承诺,盛跃网络承诺2019-2020年扣非归母净利润分别不少于24.90 亿元/29.70 亿元。

收购完成后,公司获得盛大旗下《传奇》、《龙之谷》、《永恒之塔》等多个顶级IP,其中《龙之谷》手游首月流水9.8亿。

此外,《辐射避难所 Online》、《龙之谷世界》、《彩虹岛手游》均是具有较强IP效应的游戏,且测试表现良好。随着公司完成对盛大游戏的并购,游戏业务有望保持较快增长,天风证券预计未来两年业绩复合增长率为28.67%。

2、游戏出海成为新风尚,公司旗下点点和盛大深耕欧美、亚洲市场,SLG产品成为最吸金出海手游

对比中国市场 12%的行业增速,游戏公司在海外头部市场手游增速皆超过40%,游戏出海成为国内企业新增长点。

公司旗下点点互动作为 Facebook 上 SLG 游戏全球排名前 3 的开发商,位列 2018 年中国手游厂商出海收入榜首,成功占领北美市场。旗下《家庭农场》、《海滨农场》等休闲社交产品,通过超长生命周期带来持续营收,此后,顶级 SLG产品《火枪纪元》(营收约2亿美元)、《阿瓦隆之王》(营收约4亿美元)成为最吸金出海手游,2020年布局海外大品类,十余款产品将陆续上线。

此外,盛大资产的注入将有效补充点点互动的产品线,盛大专攻亚洲市场,点点互动深耕欧美市场,二者将在发行区域上形成互补。

3、游戏行业进入成熟期,研发能力成为核心竞争力,公司研发投入超13亿,处行业领先水平

虽然游戏版号已恢复审批,但游戏行业用户增速及市场规模增长趋缓,已步入成熟期,行业增长主要依靠精品游戏驱动,研发能力成为核心竞争力。

2019年公司研发投入行业领先,预计超13亿,研发团队近3000人,盛大更是拥有八大工作室,主要负责人和制作人均有10年以上的游戏开发、运营经验,并进一步深化与腾讯的深度合作,保证渠道优势。

最新变化:

根据公司12月公告,公司全资子公司盛跃网络与腾讯于2019年11月29日在深圳签署《业务合作协议》,更新原业务合作协议,进一步发挥双方各自领域的资源优势,在数字化互动娱乐领域进行深入的业务合作。

本协议的签署不会对公司2019年度的经营业绩构成重大影响,但协议的具体落地实施有助于公司业务的进一步拓展和提升,对公司发展将产生积极影响。

本期脱水研报报告来源:

1、国盛证券《电子:光学创新久不眠》20191201

2、海通证券《5G 应用产业链:云游戏、VRAR、超高清、 广电 5G,传媒崛起蓄势待发》20191103

3、中信建投《VR/AR,敢问路在何方?》20191128

4、中信证券《5G 推动 VR/AR 加速发展,视频端有望率先爆发》20191113

5、安信证券《克来机电-603960-可转债发行尘埃落定,突破高端产能瓶颈》20191128

6、天风证券《克来机电-603960-可转债获证监会批复,资金瓶颈解决打开成长空间》20191126

7、中信证券《克来机电-603960-2019年三季报点评:业绩增长符合预期,可转债有望近期落地》20191031

8、中信建投《克来机电-603960-行业景气维持,业绩保持高增长》20191031

9、天风证券《世纪华通:国内及出海游戏龙头合璧,强强联手扬帆起航》20191125

10、国泰君安《世纪华通:新龙头呼之欲出,全品类布局值得期待》

11、华创证券《世纪华通:游戏龙头显雏形》20190618

12、中信证券《世纪华通:并购盛大游戏,丰富的 IP 及产品储备保障业绩增长》20190531

13、长江证券《海格通信公司深度报告:军用订单逐渐释放,北斗板块蓄势待发》20191025

14、长江证券《海格通信:湾区北斗“芯”,成长加速中》20191121

15、招商证券《海格通信:业绩符合预期,四大业务板块支撑未来发展》20191030

16、中信建投《海格通信:收入稳定增长,盈利能力提升》20191030

天风投研团队

李 吉 投顾资格证书号:S1110617050002

陈环宇 投顾资格证书号:S1110617030006

查晶晶 投顾资格证书号:S1110617030002

风险提示:

上文内容仅供天风证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到上文而视其为本公司的当然客户。上文基于已公开的资料或信息撰写,但本公司不保证该信息及资料的完整性、准确性。客户不应将上文作出其投资决策的唯一参考因素,亦不应认为上文可以取代客户自身的投资判断与决策。客户应自主作出投资决策并自行承担投资风险。在任何情况下,上文中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。市场有风险,投资需谨慎。