作者:徐策

全文5000字

文字比较多,喜欢看过程的就看过程,喜欢看结论的直接拉到最后看结论。而我的建议是,不要相信我这篇文章的任何内容。

……

承接之前两篇文章。

第一篇文章中,我们聊了香飘飘的产品、产能、渠道和几个比较重要的数据,算是对香飘飘有了全面清晰的认识。

第二篇文章中,我们分析了饮品市场及人们消费习惯的变化趋势,以及香飘飘自身的竞争优势和可能存在的风险。

这篇文章,只有一个主题:估值。

废话少说,我们开始。

08丨估值

做估值预测是既简单又困难的工作,里面会有一些逻辑推演,但也难免有拍脑门的地方,最终结果,只有让时间来证明。

按照我自己的逻辑,我会把估值的内容分为两部分,一部分是利润预测,另一部分则是市盈率的分析,下面的内容也会按这两部分来讲。

好了,下面神棍上线,欢迎打脸。

一、利润预测

直接预测一个企业几年后的利润是非常困难的,我们很难根据当下公司盈利状况来判断几年后公司的盈利状况,如果强行预测利润,也只能泛泛的给一个增长率,通过增长率来推测。

为了提高预测的准确性和逻辑性,我们先预测营业收入,然后推测出利润情况,这样做的话,即使将来发现错了,也可以返回来找到症结所在,为下次分析做准备。

营收部分,我们同样拆分,按香飘飘的产品系列,分别分析。

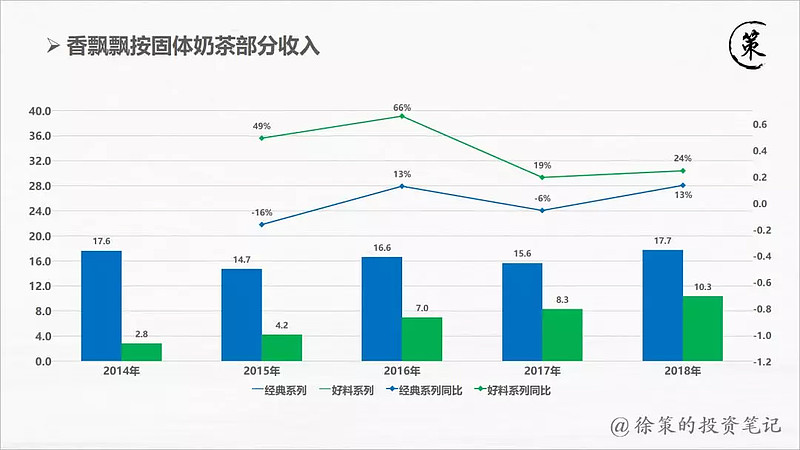

① 固体奶茶产品

固体奶茶产品,看经典系列和好料系列的营收变化可以发现,经典系列基本保持稳定状态,每年收入在17亿上下波动;好料系列销量稳步提升,近两年同比增长率在20%左右。

但今年上半年,好料系列增速却出现了比较大的下滑。

说实话,我并没有找到这部分收入下滑的原因,思考再三,只能将之认为是公司的资源倾斜,为了追求果汁茶增长而牺牲了部分固体奶茶的收入。

但我觉得好料系列营收增长的趋势不会就此被打断,今年这个系列增速可能没有过往那么高,但公司产品系列调整后,好料系会继续拉动固体奶茶产品的增长。

正如公司年报披露的那样:在固体杯装奶茶方面,公司继续推进“差异化”策略……在消费能力较强,公司竞争优势比较明显的区域,公司以价格更高、品质更高的好料系(原美味系列)奶茶及高端液体奶茶为主推,以适应消费升级的趋势和需求……

所以我大胆预测,2019年到2021年,香飘飘固体奶茶产品中好料系列,营收增速分别为0%、15%、15%。今年增速预测之所以是0,主要是考虑到今年上半年的负增长,下半年需要同比增速很大才可以予以弥补。后面两年预估增速在15%左右,这是结合了过去历史增速、公司主推好料系列的策略、新口味开拓等几个因素后,做出的预判。

好料系列对应增速不错,那经典系列增长估计会差一些。我估计这个系列今后3年的平均增速不会超过5%,所以拍脑袋预估后三年增速分别为5%、3%、3%。

结合2018年香飘飘固体奶茶产品两个系列的营收数据,则可以计算出2021年,经典系列和好料系列的营收分别为19.7亿和13.6亿。

这两个系列过去3年毛利率的平均值分别为43.35%和43.28%,依这个数据计算,那2021年这两个系列的毛利分别为8.54亿和5.89亿。

② 液体奶茶产品

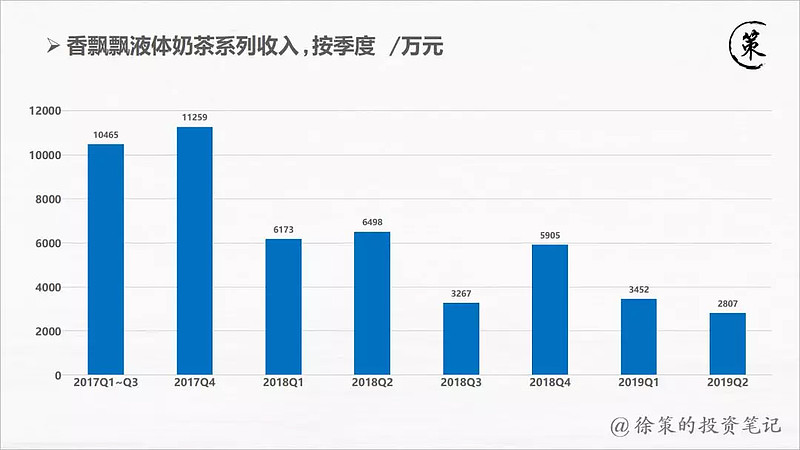

液体奶茶产品比较复杂,这个产品系列自2017年4月推出市场后,当年的销量不错,达到了2.2亿;第二年收入不增不减,也是2.2亿左右;但到了今年上半年,液体奶茶产品收入大幅下滑,下滑幅度为50.6%。

如果把这个产品系列的收入按季度拆分,数据会更清晰一些。

从这个数据走势来判断,估计今年及今后几年的收入不容乐观。

但我们也必须认识到,液体奶茶产品本身市场容量足够大,用户的消费习惯也是存在的,之前这部分的销量增速不快,存在着产能桎梏的因素。尤其是今年,果汁茶产品销量火爆,公司液体产品的产能捉襟见肘,必定会将资源向果汁茶产品倾斜,所以液体奶茶的收入出现较大幅度下滑,也是情理之中。

后续,随着液体产品工厂投资落地,产能必定大幅度提升,少了产能方面的限制,液体奶茶产品也会逐渐回暖并快速发展。至于发展的速度,这方面我们就不好预测了,只能拍脑袋给出一个增长率。

所以我大胆预测今后三年液体奶茶产品的收入增速分别为-10%、15%、20%,年复合增速为7.5%左右。

但说实话,我对这个数据心里没谱,香飘飘液体奶茶产品推出的时间比较短,产品系列还不够成熟,而且过去两年销量也不是特别稳定,所以后几年销量大幅增加或大幅减少,都有可能。

既然如此,我还是选择相信自己的第一直觉,等2019年年报出炉后,我会根据情况再做调整。相信随着信息量的逐渐增多,和对企业理解的逐渐加深,后续对香飘飘预估业绩的准确性也会增加。

按照以上的预计增速预测,那计算可得2021年香飘飘液体奶茶产品营收2.7亿。过去两年该产品系列毛利率平均值为29.8%,则预估2021年毛利为0.81亿。

③ 果汁茶产品

果汁茶系列增速非常快,自从去年7月份投入市场后,去年三、四季度和今年一、二季度的营收分别为0.56亿、1.4亿、1.7亿、4.2亿,复合季度环比增幅为96%。

之前文章中提到过,果汁茶产品同样具有季节性,二三季度温度高,果汁茶产品会大受欢迎,一二季度温度低,消费者不习惯喝凉饮,所以销量自然不会特别好。但如果我们把一年的时间从6月底劈开,那上半年和下半年都是比较完整的半个周期,理论上销量不会相差太多

所以说,如果仅考虑季节因素的话,那今年下半年果汁茶产品的销量并不会比上半年差。如果考虑Meco品牌价值的提升,叠加可能的涨价等因素,那下半年销量应该更高才对。

为了谨慎起见,我们假设今年下半年香飘飘的果汁茶产品环比上半年不再增加,那下半年销售收入同样为5.9亿,全年营收则为11.8亿。

现在果汁茶产品系列热度很高,香飘飘肯定不会放过这个可能的收入增长极,考虑到明年开始产能不会再有限制,结合香飘飘自身的品牌营销能力和完善的经销商渠道,相信明年开始果汁茶产品销量必定会大幅增加。

我们拍脑门,预估今后两年该产品系列年复合增速为50%,则2020和2021年,果汁茶产品营收分别为17.7亿和26.6亿。该系列产品去年的毛利率是23.37%,今年上半年毛利率未披露,考虑到果汁茶产品去年刚上市,产品系列还不成熟,那么今后几年毛利率应该会有所提升,预估2019~2021年毛利率每年提升1个百分点(这不过分),则分别为24.37%、25.37%和26.37%。

则计算可得2021年香飘飘果汁茶系列产品的毛利为7亿。

以上为香飘飘主营业务收入和毛利预测。

除去主营业务收入外,香飘飘每年都会有部分非主营业务收入,占比全部营业额的1%~1.5%左右。因为占比并不高,这部分我们就忽略不计了,就相当于给自己留出了一个小小的安全垫。

所以,将香飘飘几个主营业务汇总一下,可以得出,2021年公司营业收入为62.6亿元,毛利为22.2亿元。

对比2018年32.5亿的营收,则2021年营收增长了92.6%,年复合增速为24.4%。其中,果汁茶产品起到绝对的支撑作用,贡献了增速的绝大部分。

对比2018年13.1亿的毛利,则2021年毛利增长了69.5%,年复合增速为19.2%。毛利增长速度明显低于营收的增长速度,其中的原因之前也提到过,主要是果汁茶系列的毛利明显偏低,低于固体奶茶产品和液体奶茶产品,而营收增长中起重要作用的是果汁茶,会拉低整体毛利水平。

所以对比2018年的40.4%的整体毛利率,香飘飘2021年毛利率为35.5%,这也就可以理解了。

这一部分的最后,继续推导净利润数据。

整体的推导逻辑很清晰,我们按2018年香飘飘利润表中的科目列示,这样大家理解起来会更方便:净利润=毛利-四费(销售费用、管理费用、研发费用、财务费用)-税金及附加-资产减值+其他收益+投资收益+资产处置收益+营业外收支-所得税

因为香飘飘没有少数股东损益,所以上面得出的净利润即为归母净利润。

上面公式里的四费,销售费用和管理费用可按过去几年占营收的比例折算。

管理费用占比一直很稳定,维持在4%左右。如果这个比例在今后几年一直维持,则2021年香飘飘管理费用为2.5亿。

销售费用率也比较稳定,围绕26%上下波动,2018年为25%。但这里有一点需要注意,香飘飘销售费用率保持在这个水平,有两个前提条件,一是香飘飘固体产品越来越不受到消费者习惯,所以需要不断的营销投入来获得收入的维持和增长;二是,香飘飘过去几年的营收增速太慢了,过去5年的年复合增速只有9%左右。

如果这两个条件消失了,即香飘飘今后不会依赖固体奶茶产品驱动销售,且年复合增长率将超过20%。这时,很可能其销售费用率会有所降低。

从另一个角度考虑同样如此,香飘飘的果汁茶产品后续销量快速提升,但这个产品系列毛利率比较低,去年只有23.37%,如果销售费用继续维持在26%左右的水平,那公司通过这个产品系列将无法获得利润,甚至会出现明显的亏损现象。我估计这是管理层无法接受的,即使短期如此,那长期也会通过相应的方式有所调整,要么提升毛利率,要么降低销售费用,最终一定会达到一个良性平衡。

这个现象在今年的半年报里已经有所体现。半年报披露,香飘飘上半年营业收入达到13.77亿,同比增长58%,但对应的,销售费用增长率只有23%。

基于这种情况,我假设今年往后,香飘飘的管理费用会逐渐降低,2019年~2021年,该数据分别下降0个百分点、1个百分点和2个百分点。则2021年香飘飘销售费用占比为22%。

简单计算可以得出2021年香飘飘管理费用,为13.77亿。

香飘飘的研发费用一直不高,过去几年维持在1000万上下。今年这个数据增速比较快,上半年为1799万,拍脑袋预测下半年研发投入不增不减,则全年研发费用3600万。假定香飘飘研发费用今后3年保持不变,则2021年也为3600万。

财务费用每年均为负值,也就是说利息收益要大于利息费用,前两年分别为-761万和-1011万,今后几年,随着产品营收的提升,公司资产水平和类现金资产也会同步提升,则利息收益会越来越高。继续拍脑袋预估,到2021年,财务费用较去年增长50%,至-1500万左右。因为这个数据本身不大,所以这个50%的科学性也就不用过多考虑。

其余的几个会计科目,除去所得税之外,均与香飘飘的主营业务关系不大,我们一律取过去两年的平均值作为未来3年的数据。这些科目中有些是收益,有些为损失,相互叠加后,倒也不会出现过大的偏差,姑且认为这是合理的。

所有数据全部整理后,计算可得2021年香飘飘税前利润为5.85亿。

所得税是一个比较复杂的内容,我就简单化处理。过去两年香飘飘所得税综合税率均为22%,我取这个数据为今后几年公司的所得税率。

则最终计算可得,预估2021年香飘飘的净利润为4.56亿。

二、市盈率分析

以下图片是我找到的香飘飘近段时间的市盈率走势。

自香飘飘去年上市以来,其PE的平均值为35.6倍,最高点出现在今年的3月份,为50.5倍。

同行对比来看,伊利近4年平均市盈率25倍左右,承德露露近4年平均市盈率22倍,养元饮品上市时间比较短,上市后平均市盈率为14倍。

综合上面的数据,考虑到香飘飘后续增长的可能性,我觉得给予其公允市盈率25倍比较合适。

再考虑到香飘飘业务发展面临的不确定性、之前提到的各种风险点,以及我上面数据分析中有很多拍脑袋的预测,为了给自己留出一定的风险边际,我决定再给这个市盈率打个八折,则取20倍市盈率为香飘飘的公允市盈率。

综上可以得出,至2021年,香飘飘的估值为91.2亿。

截止周五收盘,香飘飘股价34.29元/股,市值144亿。

所以我的判断,以香飘飘现在的基本面和市值来看,暂时不考虑买入。

……

估计很多人看到我给出的这个估值会很失望,大家肯定会想:什么嘛,分析了好几天,写了1.5万+字,就给出这么一个结论,我用脚后跟给出一个估值,可能也会比你这个高。

诚然,理智来考虑,可能我上面的估值过于苛刻了,在分析过程中我给自己留了不少的风险边际,而且最终给出的市盈率也低于过去几年香飘飘的平均市盈率。甚至自上市以来,香飘飘的市盈率就没有低到过20倍。

但如果我不考虑市场情况,不考虑别人的出价高低,仅仅把自己作为股东的角度来思考,我确实觉得这就是我认为的合理估值了。

如果现在我手里有足够的钱,可以买下来香飘飘的所有股权,我愿意出价多少呢?想了一下,具体多少不好说,但肯定给不到现在的市值。

当然,等3年后来看,我很有可能被证明是错的,但这也没什么可说的,我只能叹口气,说当年没看懂罢了。

对,可能是我还没真正的看懂。

但也没关系,这个企业我会持续关注,可能到了某一天,我参悟了,发现香飘飘的价值远高于我之前的预估,那可能就会买他家股票;或者某一天,我通透了,了解到这个公司确实不咋地,那我就可以理直气壮的骂一声“垃圾”,然后大笑而去,不再纠结。

所以,在最后,我依旧要说一句:请大家不要相信这篇文章中的任何内容,去相信你们自己的判断。