作者:徐策

提示:全文5000字,多图,可跳跃式阅读

......

上周写周报的时候,发现了一个值得研究的企业 – 香飘飘。对,就是那个“杯子连起来可绕地球3圈”的香飘飘。

我本身是很少喝奶茶的,偶尔喝上几杯,也多是在COCO、一点点这样的线下门店购买,超市货架上的奶茶产品尝试的不多。即使真的兴致来了去买杯瓶装产品,也大概率会选择阿萨姆这种液体奶茶。

所以在我的印象中,自成年后,我就再也没喝过香飘飘这种冲泡的奶茶了,因为它既不健康,也不好喝。当然,如果小的时候看到他家的产品,那是坐地上哭也要买的....

话题扯得有点远,我们回到正题。

很巧的是,今年元旦有一次和朋友聊天的时候,朋友无意提到了香飘飘,说他家最新推出的了一款Meco产品,他觉得这个会成为香飘飘发展的第二春。

说者无意,听者也无心,当时这个事就过去了。

直到上周看到了香飘飘的半年报业绩超预期,联想到之前朋友说过的话,我才意识到自己错过了一个多么好的机会。

痛定思痛,我决定深入研究一下香飘飘这家企业。虽然我心里清楚,经过股价近一年的翻倍上涨,香飘飘的估值不低了,我可能很难下手。但如果不能深入理解的话,下次再有这种机会的时候,我大概率还会错过,所以咯...

好了,那废话就不多说了,我们开始。

我把对香飘飘的完整研究过程,分为了如下的8个部分:

第一、产品;

第二、产能;

第三、渠道;

第四、几个经营性指标;

第五、市场分析;

第六、核心竞争力;

第七、风险点;

第八、估值。

因为内容比较多,为了不影响大家看文章的体验,我考虑把这些内容分成3篇文章发送。前四部分内容比较基础,放在一篇;第五到第八,相对内容深入一些,放在一篇;最后估值单独放一篇。

我尽量把语言精练一些,前两篇文章控制在5000字之内,最后一篇控制在3000字之内,这样大家看的能相对轻松一点。

好了,下面正式开始。

01丨产品

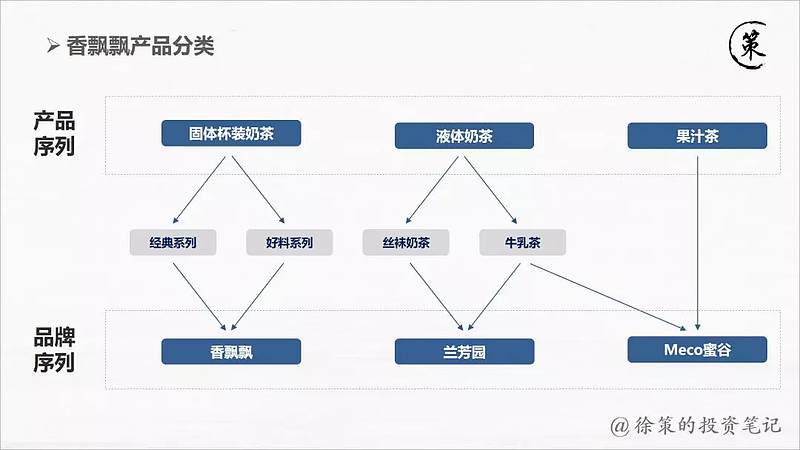

香飘飘的主营业务是饮料产品的生产和销售,产品线也非常清晰。

香飘飘的产品共有3类,分别是固体杯装奶茶、液体奶茶和果汁茶。其中,固体杯装奶茶又被细分为两个系列,经典系列和好料系列。经典系列包括原味、香芋、麦香等6种口味;好料系列包括芒果布丁、芝士燕麦、雪糯椰浆等8种口味。光看名字就能发现,好料系列的添加物更高端,价格定位也更高,所以公司内部也称之为“固体高级杯”,同样道理,经典系列也被称为“固体普通杯”。

液体奶茶也被分为了两个系列,分别是丝袜奶茶和牛乳茶。奶茶多被认为起源于香港,所以公司启用了香港奶茶品牌“兰芳园”来做品牌赋能,兰芳园品牌下,即有丝袜奶茶产品,也有牛乳茶产品;可能是公司考虑到单一品牌的风险,所以在牛乳茶产品上,单独启用了另起一个子品牌 “Meco蜜谷”(以下简称Meco)。

果汁茶在新式茶饮店里出现较多,比如喜茶、奈雪、乐乐茶等品牌。但超市里面的瓶装饮料,水果茶这个品类的产品很少,香飘飘算是第一个吃螃蟹的了。香飘飘同样以子品牌“Meco”来承接这个产品系列,共开发出3种口味,分别为“金桔柠檬”、“桃桃红柚”及“泰式青柠”。

上面说的比较复杂,用一个图来阐释香飘飘的产品和品牌,就会非常清晰了。

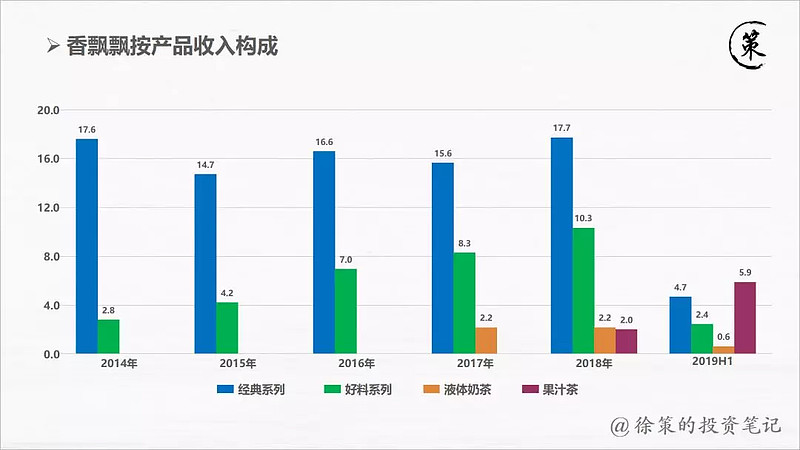

知道了香飘飘的产品构成后,我们来拆分一下近几年按产品分类的收入构成,来研究各个产品系列占比公司总营收的比重,以及各个产品系列的发展状况。

可能是考虑到液体奶茶系列的营收不是特别高,所以公司年报中并没有披露丝袜奶茶和牛乳茶这两个细分系列的收入构成,那我们也就不拆分了,合在一起整理。

结果如下:

通过上面的数据,可以得出几个结论:

第一,香飘飘整体营收在2013~2015年呈现下降趋势,2016年触底反弹。而有意思的是,2016年正好是香飘飘推出全新广告词“小饿小困,喝点香飘飘”的年份;

第二,固体杯装奶茶系列中,经典系列销量稳定,而好料系列增长明显。考虑到好料系列的价格要显著高于前者,这应该是香飘飘管理层故意为之的结果;

第三,液体奶茶系列,出道即巅峰,2018年销量和前一年相差很小,而到了2019年则出现较大幅度的下滑;

第四,果汁茶系列增速非常快,自从去年7月份投入市场后,去年三、四季度和今年一、二季度的营收分别为0.56亿、1.4亿、1.7亿、4.2亿,季度环比增幅为96%。

第一部分就这些,后面“市场分析”那一块里,会对这几个产品系列做更深入研究。

02丨产能

我在研究香飘飘的时候,产能问题是放在最后考虑的,但是写文章的时候我把这部分提前了,方便大家对香飘飘的基本情况有更深的理解。

香飘飘现有4个完善的生产工厂,分别是湖州固体奶茶厂、成都固体奶茶厂、天津固体奶茶厂、湖州液体奶茶厂,几个工厂的设计产能和实际产能如下:

从数据来看,固体奶茶厂的满产率很高,达到了93.3%,那现在的实际产能距离满产还有7.2%的提升空间,如果考虑到工厂的设备升级、产能改造等内发性提升,每年额外可以贡献5%左右的提升量,那香飘飘固体奶茶产品,还有12%左右的量升空间。

虽然提升空间不大,但管理层并没有考虑对这个产品系列新建工厂,相反,近两年公司在液体奶茶(含水果茶)方面的投资建厂工作却进行地如火如荼。

这也难怪,毕竟Meco产品卖得那么好,现有液体奶茶工厂的产能已经捉襟见肘了。

根据年报数据,香飘飘现有的湖州液体奶茶厂,设计产能9.24万吨,2018年实际产能仅5.15万吨。而到了今年上半年,香飘飘液体产品销量大增(包括果汁茶和液体奶茶),比去年销售收入增加了55%。按去年液体产品产量来同比折算的话,那今年上半年香飘飘液体产品产量达到了7.99吨左右(实际上因为库存原因,会有部分差异)。

这个数据理论上是现有湖州液体奶茶厂无法满足的,所以我猜想,要么是现有工厂产能提升了,要么就是新工厂部分投产了。但不管怎么说,香飘飘液体产品的产能不足,是不争的事实。

在这种情况下,公司大力投资液体产品工厂顺理成章。

2018年,香飘飘大额投资了广东液体奶茶厂和天津液体奶茶厂,2019年又新增投资了成都温江液体饮料生产基地。截止今年6月底,这几个工厂新增投资5个亿左右,差不多是公司近两年净利润之和。

由于半年报中没有披露新工厂的产能情况,所以我们没办法了解这几个液体产品工厂是否贡献产能以及具体贡献了多少产能。但是根据公司投资的力度和决心,估计液体产品产能在今后几年不会成为发展的桎梏因素。

正好这两天看到信达证券的一个研报,里面有对香飘飘今后几年产能的预测,我贴出来给大家看一下。

我认为它的结论和我类似:香飘飘固体产品发展遇缓,产能不再提升;液体产品产能快速提升,近几年产能不会成为发展瓶颈。

03丨渠道

按照年报的划分口径,香飘飘将渠道划分为4类:经销商、电商、出口和自营。按照2018年的数据,以上4个渠道的营收占比分别为97.33%、2.44%、0.2%和0.02%。

如果把时间拉回到4年前的2014年,那时候香飘飘渠道中经销商营收占比为99.92%,电商渠道营收占比为0.08%,其他渠道收入为0。

两者对比,我们可以明显感觉到:香飘飘在努力扩充自己的产品销售渠道,降低经销商收入所占比重,并且取得了不错的进展。尤其是在电商方面,发展势头很猛,基本是每年翻番的涨幅。

但即使如此,香飘飘在经销商渠道商的收入占比还是非常重,整体收入的提升对经销商依赖度很强。

但是我并没有觉得这有什么不好,经销商在快消品行业本身就扮演着非常重要的角色,即使品牌强如茅台、海天等,也都是通过经销商来铺货销售,这算是这个行业的常规现象。

另外,经销商网络的完善对公司新品推广也有着非常重要的助推作用,比如香飘飘的新品Meco,如果不是依赖于完善的经销网络,根本没办法在短时间内推向全国市场,也就很难有销量爆发的结果。这个我们后面还会提到,这里就不多说了。

香飘飘产品的地域分布也在这说一下,其重点营收来源区域是华东区,包括江苏、安徽、浙江、上海、江西、山东、福建等省份,2018年营收占比达到了48.44%。除此之外,华中和西南地区营收也不错,营收占比分别为15.42%和13.32%。

如果我们有心,通过销售收入和销售量的对比,还可以看出各个区域产品单价的差别,从而分析出不同区域的不同价位产品销售策略。这个差别不是特别大,我就不去深入计算了

04丨几个经营性指标

这一部分主要会整理香飘飘经营中的几个财务性指标,没有什么特殊的意义和指向性,希望能在整理的过程中发现一些企业经营的问题点,或者经营亮点。

考虑到香飘飘本质上是一个生产企业,所以代表其经营效率的指标是一定需要的,比如资产周转率、存货周转率、应收账款周转率;

代表企业成本优势和利润能力的两个指标,也一定在考虑范围之内,即毛利率和ROE指标;

除此之外,典型的几项费用分析,销售费用、管理费用、研发费用,也是必须的,其中销售费用可以发现企业营收的驱动力,管理费用可以体现企业管理能力,研发费用更加重要,可以了解公司对新品研发的重视程度。

最后,现金流我们也会看一下,了解一下企业经营过程中营业收入的现金质量和净利润的现金质量(现金保障倍数)。

OK,下面直接上数据。

① 周转率

以上是香飘飘的“总资产周转率”和“存货周转率”,因为应收账款的金额非常小(最高时也不超过1亿),对比企业收入的比例太小,所以“应收账款周转率”暂时不做考虑。

香飘飘的资产周转率呈现持续下降的趋势,从2012年的1.5倍,下降到了2018年的1.0倍,按2019年上半年的数据推算,估计今年还会继续下降,降到0.9左右的样子。

这并不是一个好的征兆,说明公司营收上涨的速度赶不上资产上涨的速度,从某个角度来讲,公司的营收上涨部分是由资产上涨驱动的,而非品牌和自身经营驱动。

如果要再继续拆分则可以发现,近几年香飘飘资产中增速最大的是非流动资产。非流动资产占比从2012年的29.3%上升到了2018年的41.64%,增速非常快。

存货周转率类似,近几年呈现下滑的趋势,道理也和上面类似,就不赘述了。

② 毛利率

香飘飘毛利率的发展非常清晰,2012年~2016年持续提升,自2017年之后则呈现下降的趋势。

原因很简单,随着公司收入越来越高、品牌越来越大,香飘飘在上游的议价权会越高,对下游加价也更自如,这就形成了毛利率持续走高的状态。

到了2017年,公司推出液体奶茶产品,而且卖的还不错。但是由于液体奶茶产品的毛利率只有32%,明显小于固体杯装奶茶产品43%的毛利率,所以整体毛利率出现下滑的现象。

到了2018年,公司推出果汁茶产品,由于果汁茶产品的毛利率只有23%,又明显低于液体奶茶产品和固体杯装奶茶产品,所以公司整体毛利率进一步降低。

预估整体毛利率下滑的趋势会在今年及今后几年延续,直到公司果汁茶产品营收占比大额提升,驱动产品提价,或者对上游溢价能力更强的时候。

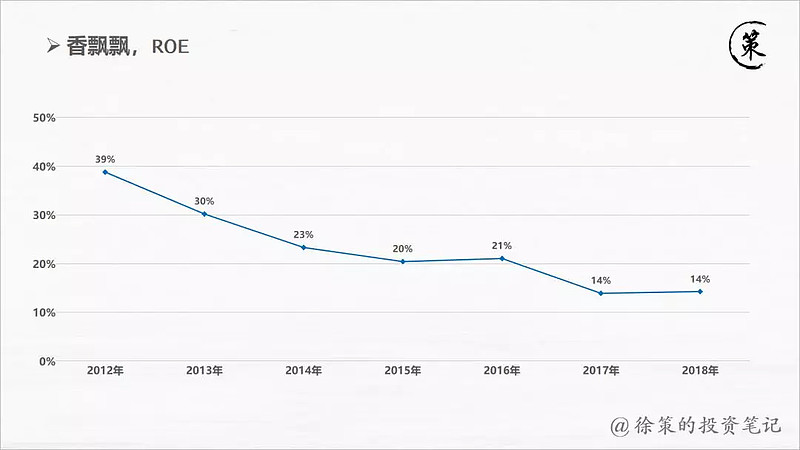

③ ROE

不得不说,香飘飘ROE指标是真的惨,近几年快速下降,从2012年的39%跌到了去年的14%。

原因也非常明显,公司大量的资产投资,推高了净资产水平,但是净利润水平并没有得到同步提升。

这应该就是芒格最不喜欢的那种企业了,赚到的钱都必须重新投资进去,股东很难把利润拿走。这也就是我们常说的,自由现金流很低。

估计今年ROE会有一个明显的改善,毕竟今年果汁茶大爆发,应该可以给公司额外不错的利润。

④ 销售费用、管理费用、研发费用

销售费用占比营收的比例,和管理费用占比营收的比例,这两个指标比较稳定,没什么可说的。

研发费用单独说一下,我查询了香飘飘年报,其2014年~2018年,研发费用分别为1477万、559万、639万、1390万、834万,2019年上半年这个数据有明显提升,为1799万。

说实话,看到这个数据我还挺失望的,在过去5年,即使研发费用最高的2014年,其研发费用占比营收比例都没有超过1%,这对于市场竞争激烈的快消品来说,委实算不上好消息。

但我横向对比了其他A股上市的饮品制造企业,比如养元饮品、承德露露,发现他们的研发费用占比营收也都在0.5%左右,并没有比香飘飘高多少,姑且认为这是一个行业现状吧。

⑤ 现金保障倍数

因为香飘飘的产品走的是经销商体系,所以在经营现金流方面比较稳定。

结合公司应收账款数据可以发现,公司挣到的钱都是真金白银,并非纸上富贵。

此处好评。

……

惯例,用一个省略号作为分隔符。

以上就是我对香飘飘分析的第一篇文章,你看,大部分都是在整理数据加一些不深的解析,也并不是很难嘛。

但显而易见,我通过这些分析,得出了不少有帮助的结论,事关公司的未来发展和各项能力。这些内容都会叠加到我对公司的业绩和估值判断上,进而影响我的投资决策。

今天就这样了,下一篇内容会更深入一些,写起来也更难一点,争取明天发出来。

好了,我们明天见。

文章首发公众号,后台回复“估值”,看我持仓信息及企业估值。