我在之前的文章中曾经强调过,我非常看好调味品行业的前景。

看好这个行业的原因有3个:第一,市场足够大、发展足够快、品牌集中度离成熟市场有差距;第二,产品刚需、使用高频,用户对品牌的粘性较高;第三,相对于食材来讲,调味品单价低,用户对产品提价的敏感度不高。

以上三点原因,让调味品行业的头部品牌有了健康、持续、快速的发展机会,海天和千禾味业就是其中的受益者。

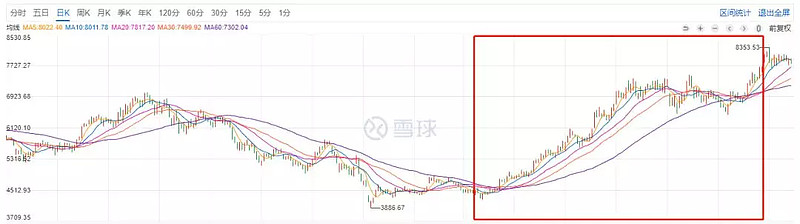

以股价来看,今年上半年,海天味业的股价涨幅超过50%,千禾味业股价涨幅更是达到了惊人的119%,两家公司的股价在上半年都达到了历史新高。

海天我们在之前已经深入分析过,而且作为调味品龙头,其享受更高的估值溢价,股价大幅上涨是在情理之中。

反倒是千禾味业,在品牌知名度和市值方面和海天差距巨大,竟然在今年股价涨幅远超海天,这就值得我们深究了。

一、千禾股价大涨的原因

经过仔细研究后发现,千禾味业在今年股价大幅上涨的原因有如下几个:

1> 2019年市场整体好转

相比于去年市场低迷的状态,今年上半年,尤其是前4个月,市场涨幅喜人,上证指数从不到2500点最高涨到了将近3300点,涨幅超过30%。即使五六月份有所下降,上证指数今年上半年涨幅也有20%。

受此影响,上半年多个主要指数和板块涨的都不错。

海天和千禾在上市公司中业绩算不错的,股价上涨属于正常情况。

2>消费行业公司在今年受到追捧

千禾上半年股价大涨,一方面是受到市场整体上涨的影响,另一方面,则是市场上看多消费行业的情绪所致。

“消费行业”在A股市场一直非常受欢迎,尤其近几年白酒板块连创新高、茅台成为A股价值投资典范之后,这种情绪更是高昂。

下面一张图是中证白酒指数今年的涨幅情况,可以发现,白酒指数从年初的4379点涨到了6月底的7762点,涨幅77.3%。

调味品和白酒一样,同属消费行业,其需求相对于白酒更刚性,用户使用频次也更高,所以享受到了足够的市场关注度。

而且调味品行业的上市公司并不是很多,在如此大的市场关注度之下,股价有所体现。

3>增长速度快

以上两点都是市场环境和情绪因素,下面则围绕千禾味业的内在价值来解释其股价上涨的原因。我想,这个是更值得我们关注的内容。

在谈及企业的内在价值时,最直接也是最关键的一个指标,就是业绩增长速度。

我在之前分析千禾的时候曾经整理过千禾自2013年至今的营业收入和净利润数据。

从上图可以发现,千禾的营收和净利润增速非常不错。

最近3年,千禾的营业收入增长70%,净利润增长则高达258%,年复合增幅53%。相比于海天来看,千禾近几年的增长幅度更大,更稳健。

4>未来发展被看好

千禾味业虽然和海天同属调味品企业,且核心产品都是酱油,但千禾并没有活在海天的阴影之下,它在这个行业中找到了更适合自己的发展方向和细分产品领域。

那就是“零添加”高端酱油产品。

千禾主打零添加酱油,有三大好处。

第一,产品和海天等头部企业形成差异化,避免直接竞争。

海天、李锦记、厨邦等知名度较高的酱油品牌,其主打的酱油产品都不强调“有机”和“零添加”字样。甚至恰恰相反,海天卖的最好的味极鲜、海鲜酱油、金标生抽等产品,都是含有添加剂的。

也正是如此,所以我们可以预测短时间内海天不会大力度打入“零添加”这个细分领域,因为那样就等于打了自己的脸。

而这给了千禾非常好的发展机会。

第二,零添加产品符合人们追求健康的发展趋势。

历史无数次证明,人们肯定会越来越追求健康、美好的东西,而零添加恰恰代表了健康的一种外在表现形式,符合人们追求的方向。

只要千禾抓住这个实际,抢占起用户心智,形成品牌认知力,那对于企业发展的助推作用非常强大。

第三,产品售价高、毛利高。

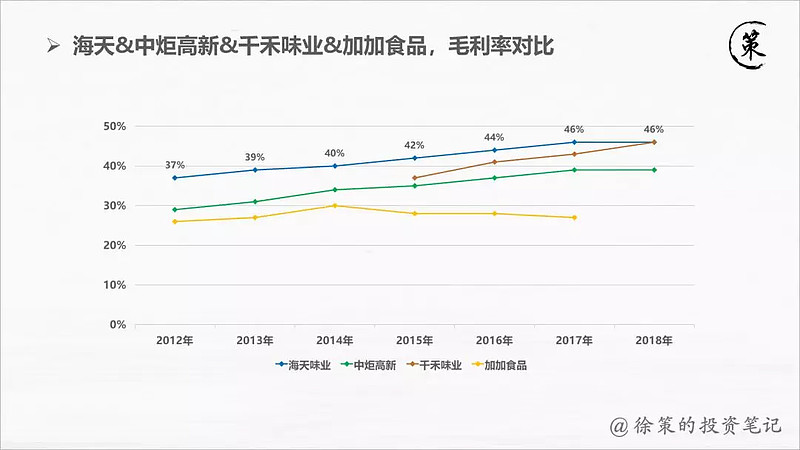

现有A股上市的调味品企业中,在毛利率方面可以和海天抗衡的,就只有千禾了。

这得益于千禾产品的高售价所带来的高毛利,而这个售价结构还可以为千禾切分出一个高净值的客户群体,进一步避免与海天的直接竞争。

以上,构成了千禾未来发展的强大动力,也是市场对其后续几年业绩增长一致看好的核心原因。

对了,千禾这两年在核心攻克上海市场,如果能拿下上海市场,那它走的高端产品路线会进一步得到验证,未来发展可期。

5>市值小,估值较低

千禾2018年营业收入和净利润分别为10.7和2.4亿,公司市值不到100亿。海天2018年营收和净利润分别为170亿和43.7亿,市值将近3000亿。

千禾在营收和利润上和海天相差甚远,这意味着,只要千禾业绩的绝对值有一个不错的提升,就可以实现很高的同比增幅,公司整体的业绩发展天花板非常高。

除此之外,在市盈率方面,千禾和海天也有不小差距。

截止到今年6月底,海天的静态市盈率为65倍,而千禾同期的市盈率只有46倍。这还是在今年上半年千禾股价涨幅两倍于海天的情况下。

如果我们把时间拉到年初,则海天的市盈率为42倍,而同期千禾的市盈率只有21倍,是海天的一半。

所以总结来看,千禾味业增速高、预期发展快,而且相对海天来讲,其市值低、估值低,再加上今年上半年市场整体涨幅较高和看好消费行业的情绪,所以千禾上半年股价大涨就在情理之中了。

二、投资千禾的风险

如果我们看问题只谈优点不谈缺点,只看收益不讲风险,那就太片面了。

今年上半年千禾的股价大涨已经是历史,站在当下,我们必须思考千禾未来发展会怎样,下半年是否还有股价大幅上涨的机会呢?促使其股价上涨的因素是否还存在呢?

首先,市场情绪因素我们暂不考虑,那属于我们抓不住的东西,预测市场的人不是神人就是骗子。

但是在其他方面,我们可以来好好分析一下千禾潜在的风险。

1>估值较高,市盈率在历史高点

老生常谈的话题:一笔好的投资,既要是好的公司,也要有好的估值。

现在的千禾,明显不属于好估值的范围之内。

虽然千禾和海天相比,市盈率还有一定差距。但我们要考虑到海天自身的估值已经很高了,其市盈率基本站在了历史最高点,而且对应其年复合20%左右的增长速度,60倍的PE里更多的是市场情绪在支撑。

另外,即使千禾在酱油产品上开拓了一个新领域,其产品毛利率较高,但这并不意味着它真的可以和海天抗衡。

海天在营收体量、上游溢价能力、用户知名度、产品覆盖范围等多个方面,均力压千禾。千禾只能算是这个行业中有潜力的新兵而已,潜力很大,但如果去和现有兵王直接同台较量,估计会输的比较惨。

更不要说,千禾的营收中,有17%的部分是由“焦糖色”产品贡献的,这个产品线一直在走下坡路,销量逐年降低。

2>增速放缓

上面提到过,千禾的净利润在过去3年的增长速度非常快,年复合增长率超过50%。

但是如果我们把“净利润指标”换成“扣非净利润”来看的话,可以发现千禾增长速度有放缓的趋势。

2018年千禾有一笔高达8500万的非经常性损益,扣除后其净利润增速只有19%,远小于2017年48%的增长速度。

我翻看了一下千禾2019年一季报的数据,其一季度净利润增速为-54%,扣非净利润增速19%。

之前的文章中就提到过,千禾2019年增速有机会超过20%,而且由于去年非经常性损益较高,今年净利润数据出来后会呈现负增长的“假象”,有可能股价承压,这个时候是我们入手的好时机。

只可惜,一季报出来后千禾的股价只是横盘了一段时间,基本没有下跌,之后市场可能消化了这个信息,股价再次上涨。

3>产能可能成为掣肘

千禾曾在2010年、2016年和2018年三次战略布局调味品产能。

2010年,将酱油和食醋产能提升至7万吨和2万吨。

2016年千禾IPO时,将大部分资金用于调味品二次扩产,增加10万吨调味品产能(5万吨酱油+5万吨食醋)。提升后,酱油产能提升至12万吨,食醋产能提升至7万吨。

2018年年报显示,千禾当年酱油和食醋的生产量分别为11.4万吨、4.5万吨,总产量达到设计产能的85%左右。为此,千禾第三次做产能提升规划,计划投资建设25万吨酱油、食醋生产线。第一期酱油10万吨,2019年中建设完成;第二期酱油、食醋10+5万吨。

新的产能提升完成后,在焦糖色营收不变的情况下,对应公司的最高年营收16亿(第一期)和24亿(第二期)。

第一期2019年中建成,我们假设其2020年满产,对应营收16亿。相较于2018年10.65亿的营收,千禾2年间的增长天花板大概是51%,年化复合增长23%。

第二期产能规划没有确认建成时间,我们假设其2021年建成,2022年满产,对应营收24亿,千禾在其后两年间的增长天花板大概也是50%,年化复合增长23%左右。

如果考虑到食醋满产的可能性较小,外加焦糖色产品不断下滑的营收,那千禾的营收增长速度可能很难超过20%。

依历史来看,千禾的净利润增长速度要高于营收增速,我们给予净利润增速10%的上浮。

即使如此,预估后续3年千禾净利润年复合增长速度也很难超过30%。这个增速对应将近50倍的市盈率,明显感觉到千禾被高估了。

三、总结

最后,简单做个总结。

千禾确实是一个不错的公司,处于一个稳定发展的行业,且自身过硬,在酱油产品领域开辟出了一个适合自己发展的方向,完美的避开了头部企业的直接竞争。

但好公司还得配有好估值,现在千禾的估值已经相对较高了。

我并不是说千禾的股价一定会下跌,但是对我们投资者来说,投资千禾的风险已经高过于可能的收益,性价比不高。

如果有意投资,那就再等等吧。

题图:基于CC0协议

图片来源于网上