融创之前分享过很多次,大家也比较熟悉和了解。所以这一次的文章主要是对之前分享的更新,更新一些数据和现在在融资新政新形势下的应对和变化。

首先我针对行业现在的情况简单说一下我的看法,主要说两点行业的现状和未来。

一,再谈行业

1、行业潜力

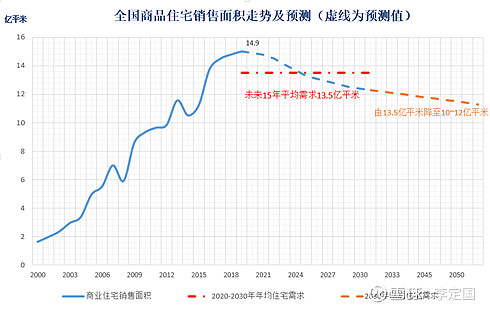

我对行业未来十年纬度的简单判断是,全国销售总额很难跌破15万亿,大概率能维持在15~20万亿之间的规模,甚至有可能突破20万亿,销售面积的话,19年是17.2亿平米,连续几年创历史新高后,今年还可能继续创新高,现在这个量也不敢说百分百见顶,但是处于一个明显的顶部天花板附近是确定的。未来“量缩价涨”是一个大概率的趋势。我的判断是房价可以保持大概4~8%的年化增长,这是一个有充分的国内外历史经验与数据支撑的判断。像今年,哪怕是受疫情影响严重经济很差的今年,房价涨幅也有5.8%,所以我认为4到8个点年化增长并不乐观,是一个比较中性的判断。而销售面积的萎缩幅度会低于房价上涨速度。因此整体销售额可以维持,甚至继续上涨到20万亿上下的规模。预计到2030年,我们城镇化率能达到70%。但由于现阶段的限价以及融资新政,行业的整体利润率的下滑也是不可逆的,可能从以前的8~10%下降到6~8%,小房企将越来越难以竞争下去,头部优势房企各方面的优势效应会 越来越明显。

2、行业现状和新形势

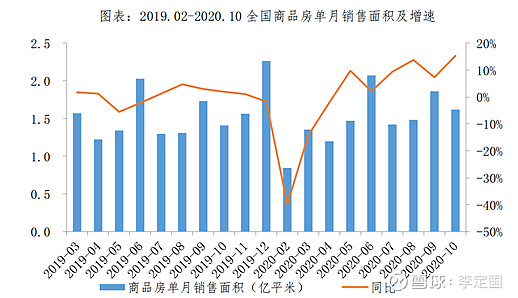

今年到10月截止,全国商品房销售面积是13.3亿平米,同比去年已经回正,销售额是13.2万亿,同比增长5.8%。今年还剩两个月,大概率今年销售额可以达到17万亿,销售面积同比正增长。哪怕是在疫情之前,年初最乐观的一批分析师和投资者,也很难判断今年全国大盘能够继续同比一个较高速的正增长。后面即使出现了百年一遇的新冠疫情,地产行业还是展现出超出大部分人意料的超强韧性。

单独看十月份的话,今年十月是历史上销售最好的十月,单月销售创新高达到1.6万亿元,同比增长23.9%,其中销售面积同比增长15个点以上,把全年的累计面积拉到持平。同时10月的开发投资同比增长也是非常高的,达到12.7%,创2018年以来的新高。不管是看销售数据还是投资数据,地产行业都展现出一个极具韧性,强势状态。那么,行业的基本面是否真的又数据这么强势,这么高景气度呢?我认为这是存疑的,如果多踩踩盘,多跟业内人士了解一下,就会发现行业基本面并没有那么好。

10月销售面积和销售金额之所以能实现高速的增长,主要原因还是在三道红线等限制房企融资增速的新政策下,房企更依赖于销售回款以补充现金流,主动增加推盘量,供应大幅提升,同时中秋与国庆重叠,国庆假期长达8天,众多房企打折促销力度比较大,所以10月能实现高速的增长。推盘加大,折扣加大。从去化率下降,以及10月均价环比大约下降2个百分点可以得到验证。

现在回头看18年是这一轮周期比较确定的景气顶点,之后景气度缓慢下降,各地的开盘去化率下降是非常明显的。新盘从之前70~80%的去化率下降到60~70%的水平。拿地、开工、投资都处于下滑趋势

但是站在这个时点,这个历史最低的估值下,完全也不应该悲观。尽管去化下降,但是也看到了需求依然是非常强劲的,市场依然可以承接这么大的推盘量。房子始终是大部分国人不管是刚需还是投资的唯一选择。

这里我也简单说一下三条红线。我认为三条红线的本质还是中央一贯的思路,就是要防止出现系统性的金融风险,不能让地产公司的债务无限制的膨胀,最后变得不可收拾不可控。我也觉得三条红线是有必要、很高明的政策。所谓的全球三大泡沫,美国的股市,日本的债市,中国的楼市。中国的地产现在等于又加了一个非常聪明的保险栓,我认为出现系统问题的概率要比前两个小很多。

新规下,我认为还是比较利好头部房企的,小公司基本失去了弯道超车的可能性,之前像融创那样几年大超越的黑马很难再有,只能有千里马。

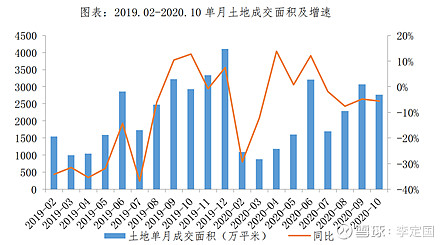

另外从统计局公布的拿地数据上也可以看到明显的变化。可以看到7月以来,以深圳、东莞等为代表的收紧性调控举措陆续出台,后续又有三道红线等控制房企债务增速的融资新政,让土地市场成交明显趋冷。

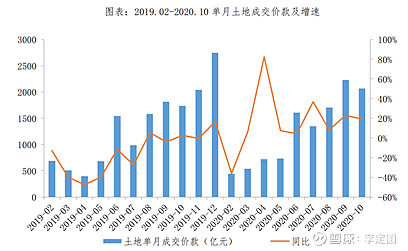

今年截止到10月拿地面积同比下降3.3%,但金额则同比增加15个点,其中十月面积同比下降9.8%,金额同比增加19.3%,可以看到土地价格的上涨是非常明显的,同比上涨将近20-30个点。房企在新规下明显的减少了拿地,但土地市场虽然同比上半年有所降温,但还是维持在一个比较高的溢价上。

为什么前面专门拿花比较大的篇幅来说到行业的这个趋势呢?因为地产这门生意,本质上是现金流游戏,超额利润从哪里来?最简单讲的话,拿地成本的增加,加上资金成本,再加上变现过程中的成本,如果低于房价的上涨,那么房企就可以有超额利润。所以在融资新规下,一边面粉上涨二、三十个点,一边面包上涨五六个点,显然房企们是很难受的,利润率的下滑是必然,下面来谈公司。

二、公司分析 新形势下的选择:

什么样的房企能获得相对好一点的利润呢?简单讲主要是这几点,有优质的土储,拿地有优势,融资成本低,管理能力运营效率出色,产品力出众能卖出溢价,在这几点上有优势的房企将会相对更优秀一些。这里面土储和拿地又是最重要的,其次是资金成本和精细化的管理。所以我们应该从这些点出发,去找未来利润率能维持或者受影响下降较小的房企。

那肯定会有人问,从这个角度下像万科是有比较明显的优势。万科的精细化管理,资金成本,品牌溢价的优势是明显的,缺点是土储少了一些,拿地也略有不足。为什么不推荐万科而是融创呢?当然我认为万科是很优秀的,但综合来看,融创优势可能还是更加明显一些,上面各个点除了融资成本上,其他都有明显的优势。万科与融创的缺点都挺明显的,万科的弱点在于土储和拿地能力,以及股东利益和管理层的问题,在当前土地价格动不动涨二三十个点的形势下,对比融资成本低几个点并而言相比来说,我觉得土地获取上难度更大。相反融创成本的下降是必然,边际成本的下降是切切实实正在进行中的客观事实。下面我展开从这几个点讲融创的优势。

1、首先是土储和拿地拿地能力

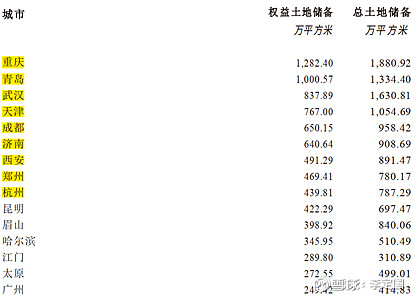

截止到8月底,融创的土储是2.5亿平米,对应货值大概是3.1万亿左右,这里面包括已售未结有大概8000亿,土储的话大概80%多是位于一二线核心城市城市,平均的土地成本是4300元/平方米,对应目前售价约为1.45万一平米,占售价比例大概是30%。

由于融创的土储有三分之二左右是收并购获得的,原始地价比较低,土增税比较高,所以如果降价促销的话,税盾也比其他房企要厚一些,对利润率的影响也要小一些。

融创的土储集中于高能级城市,土储前十名城市都超过500万方,基本上都是潜力比较大的,国家中心城市和新一线城市,合计土储规模1.1~1.2亿方,占总土储的比例接近一半;前二十的城市土储占总土储的比例大概是三分之二左右,基本上都是人口持续流入的一二线城市为主,个别像收购的眉山这样的城市要弱一点。充分体现了融创深耕一二线核心城市的战略。考虑到未来核心城市群人口加速聚集,可以预计融创整体去化比其他公司是有优势的。

拿地能力。融创是公认的拿地能力比较强的企业,这一点从历史过往看是得到充分证明的,不只是投资者,我接触下来很多其他房企的高管也很认可融创的拿地能力。简单概括,融创通过收购万达文旅为契机,后面再收购环球时代,并融合特色小镇,医养康养拿地手段对其加以优化,已经建立起以雪世界、茂、酒店、主题乐园、影都及会议会展为核心的「城市共建者」产业品牌能力,有丰富的政府资源,与政府一同共建城市,助力公司高质量发展。文旅、会展、医养三位一体的产业勾地2.0版本的优势可以帮融创持续获得比较不错的土储。在招拍挂上,融创有优秀的周期判断和市场把握能力;在收并购上,丰富的经验与过往优秀的信用口碑,精准、果断、高效的决策能力,有着同行不能比拟的并购资源和并购能力;此外,融创还有万亿级别的旧改等协议状态的土储资源在手。可以说融创在拿地上,不管是手段还是能力上都是业内最顶尖的。疫情过后,老孙各个省市跑了很多个地方,雪世界文旅、康养中心、会展中心、特色小镇等落地或在谈项目有20多个,这些潜在土储面积达到1亿平米。

2、管理能力和产品力品牌力

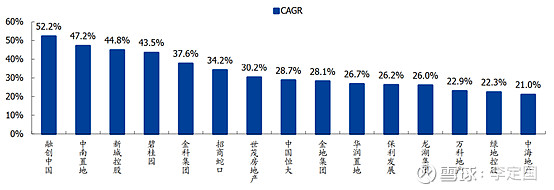

从老板和管理层能力来讲,融创应该是业内公认最优秀之一。过往的业绩很多例子都可以证明,老孙和团队对地产周期的判断,战略、眼光、执行力、进化能力都是非常优秀的。这个图是2011年到2019年主要房企销售额的复合增速,可以看到融创排在第一名。

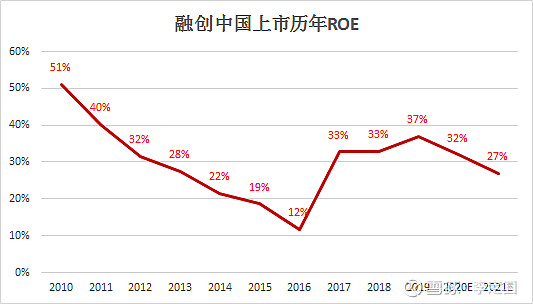

就拿最近情况来举例子吧,老孙是行业内少有的去年就指出明后年行业的毛利率大幅下降的老板。年初的业绩会就说到,已售未结的毛利率从25%下降到20~25%之间,而相比很多房企年初还非常乐观一片看好,然后到年中才突然毛利率骤降,这个差别是非常明显的。另外老孙的前瞻判断非常准确也是出了名的,去年就反复强调,杠杆与债务都没法再扩张了,年初就开始主动提前降杠杆,到下半年果不其然三条红线就出台了。融创多年不管是销售,利润,还是roe等指标都体现出了优秀的管理能力与运营效率。

产品力这一块,我就不多说了,具体的可以翻一下我前面的帖子,融创的产品力品牌力还是比较公认的,旗下多个楼盘获得各种各样的有影响力的大奖,去年也拿了2019年中国房企产品力排行榜的第一名。融创的产品力与品牌决定了,相比同行它可以卖出一定的溢价。

3、融创的短板,融资成本

这是融创目前最大的问题,平均融资成本在8.5%左右,不跟头部最优秀的企业比,哪怕是和众多中小房企来比也是最高的一档了。但我想说的是企业现在的状态已经反应在当下的股价当中,关键看的是未来的变化带来的预期差。大家都知道万科、龙湖、华润优秀,融资成本很低,管理也优秀,但是他们有预期差吗?不能说没有,但预期差肯定是比融创小很多的。融创的弱点是杠杆高,融资成本高,我认为这一点未来两三年得到大幅改善的确定性是极高的,这个改变就是预期差。

目前融创采取了一系列的措施在降杠杆,比方说会处置50~100亿的文旅自持资产,金科股权也卖掉大部分兑现100多亿现金,大幅减少了拿地与大的收并购支出,此外还持有4%多一点的贝壳股权,这一块如果变现的话就有大概200亿的现金(这一块浮盈就超过150亿),还有万达商管3.9%的股权,如果万达上市的话,这一块也能变现有一两百亿的现金。另外一个物业也刚上市,融资了92亿港币,都会并进融创的报表。

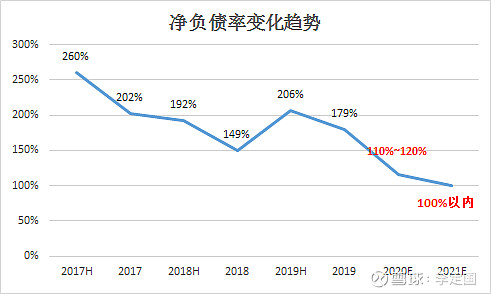

这些措施下来的话,预计今年底现金短债比可以达标降到1以下,净负债率可以降到120%以下甚至更低,到明年底,净负债率可以降到100%以内。最后剩下的剔除预售款的负债率这个指标到后年可以达标。在这两年降杠杆的过程中,融创的融资利率一定会大幅的下降,实际上今年已经非常明显,边际的融资成本已经下降了1.5-2点左右。未来三年时间,融创的整体融资成本有希望降到5%~6%,光这一块就可以带来100亿级别的财务成本的降低,融创之前比万科的差距就主要在这一块,一年的财务费用多支出了100多亿,如果这一块的差距大幅缩减了,老板和管理层的积极主动性上、在效率上利益已经一体化了,融创的这种优势在一二线的开发商里算比较无敌了。

所以这一块确定性非常高的变化是融创主要的预期差;从股东结构,股东利益,老板的优势比万科要强很多,拿地和土储的优势也是明显的,在精细化管理这一块跟万科有一些差距,但是不大,至于产品力比万科强是公认的,品牌力影响力略差,但是未来实现反超概率也不小,真正的短板就是下来几年确定大幅改善的融资成本。所以从这个角度上,融创的主要投资逻辑是,融创未来可以获得跟万科相当甚至更高的估值,回到和万科相当的7~8倍估值概率是很大的。

融创还有一个变化,之前因为万达的负商誉重估摊销的问题,融创的归母利润是低于核心利润,今年开始由于处置金科,以及贝壳的大涨,再加上汇率上浮盈比较大,下来两年归母利润将会大于核心利润。但由于贝壳的浮盈比较大有一百五六十亿,不清楚具体怎么处理,所以归母利润不是很好判断。贝壳是按公允价值计量的,也就是说市价多少,因为还在禁售期,打一定的折扣直接进利润表。灵活的地方在于打多少折,也就是放多少在今年,放多少给明年。并且由于两个主体公司都是在开曼,所以税也可能不多。不管怎么看,归母利润都会比核心利润多出来很多,因为还有一个汇兑盈利20亿的样子。利润如果大头放今年,好处是净资产大很多加快降杠杆,坏处是明年利润可能负增长。我是倾向于认为融创会做一定程度的平滑,也就是让归母利润明年应能增长。

所以我目前的初步判断,下来三年的核心利润是,300亿,350亿,400亿左右,今年10%的增长,明后年15~20%的增长。归母的话,今明两年还会额外多100多亿。再加上估值从4倍多修复到合理的7~8倍,这就是融创下来可以看到的比较确定的回报预期。

还有关于分红,由于三条红线,我觉得现在很多分红比较高一点房企需要担心的分红比例下调的问题,但由于融创本身分红比例就不高,所以这方面下调的风险会小一些。整个行业不管是招拍挂还是收并购,或者产业勾地等各种手段,整体来说利润下降的趋势还是比较明显的。融创自身最主要是通过211来对冲利润方面的下降,估计利润率还可以保持在相对来说比较好的位置,量下降相对有限。211的意思就是财务成本上要下降两个点,另外一个就是管理费用上降低一个点,财务费用上降低一个点,所以融创其实从战略上已经是非常超前的。因为211是去年就提出来的,从这方面也体现出了融创老孙具有前瞻性,有战略上的优势。

融创过去几年黑马大超车,其实最主要还是依托于老孙对地产周期做了一个非常好的前瞻性的判断。抓住了钱和地很便宜的重大机会,然后又把杠杆利用到了极致,就是利用各种手段,表内、并购贷、表外的一些信托等这些手段,所以把销售量、资产总量迅速提升到了行业前四的地位。但是确实也有一些后遗症,比如文旅这些项目资产沉淀比较重。老孙前年就意识到这个问题,所以提前做了规划,接下来要做精细化的管理,就是我前面提到的211的计划,就是要提高效率。因为外生性债务扩展已经走到头了,现在只能靠内生增长了,再做更加精细化的管理,降低一些不必要的开支,比如营销费用、管理费用等,最重要的是把财务承担的支出在总量降低到和万科一样的水平。这样对融创利润提升的潜力还是挺大的。因为万科销售比融创多几百亿,但是负债比融创少100多亿。所以光这一块就能锁定融创在未来会有比较好的增长。所以问我拉长看它的ROE会处于什么样的水平,我估计能保持在20%的水平。