以下为本人投研记录,作为投资建议。@今日话题 $阳光城(SZ000671)$ $融创中国(01918)$ $国实一号(P000530)$

A股相对港股来说值得看的地产股不多,万科、保利、新城、阳光城、中南等,其中阳光城在雪球上争议比较大,这篇分析下本人对阳光城年报的看法,本人及名下基金不持有阳光城股票,仅作为个人投研记录,不作为投资建议。本人后续将会继续分享对一些跟踪房企年报业绩的看法。

一、利润情况

阳光城2018年收入565亿元,同比增长70.3%,归属上市公司股东净利润30.18亿元,同比增长46.4%,里面有3.5亿是归属于永续债的利息,归属上市普通公司的利润是26.7亿元,因为存货减值计提和应收账款坏账计提4.3亿,影响净利润3.2亿;毛利率25.7%,同比17年增长1.1%,加权ROE为16.38%同比17年提升2个百分点;管理营销费财务费三费的错配大概近20亿,剔除错配费用的影响阳光城的结算利润率还是比较低的,主要是2018年报告期内结转的项目多数是2016年之前的坑,一些项目的盈利能力比较差,净利润率没有达到8%的预期,但是预计随着最近两年项目逐渐结算出来,利润率会有所提升。预计2019年结算收入有望达到700多亿,对应归属股东利润40亿左右,2020年结算900 亿左右,对应归属股东净利润不好判断,取决于管理层释放业绩的动力以及降杠杆的成效,增长30%以上问题不大(拍脑袋估计50~70亿之间概率比较大),未来两三年年化增长30%左右问题不大。

二、销售情况与19年目标

报告期内,阳光城2018年全口径销售金额1629亿元,同比增长78%,权益销售金额(合并报表项目*权益比例+联营项目*权益比例)1183亿元,权益比例为73%;阳光城19年销售目标是1800亿,同比增长10.6%,吴总表态规模上千亿后不再唯规模论。阳光城之前是不公告每个月销售额情况的,从18年7月开始公告每个月销售情况,经营管理的透明度在提升,是好事。

三、负债情况

重点说一下阳光城的负债情况,应该是外界最为关心的问题。阳光城有息负债规模同比上一年略微下降8.8亿元,为1126亿,这个负债规模对阳光城的体量来说还是比较大的,报告期内账户资金从364亿增长到378亿元,占阳光城总资产的15%。有效降低扣除预收账款的资产负债率至60.84%,同比减少6个百分点,有息资产负债率降至42.75%,净负债率下降70个百分点,为182%,这个净负债率目前在房企中是比较高的,但下降明显。净负债率下降主要是有负债规模略微下降,现金增加,以及净资产增长三方面因素改善的;其中净资产从306亿增加到410亿,主要是少数股东权益从114亿增加到181亿。在销售额同比增长78%的同时,净负债率同比下降70个百分比,这是个不错的成绩。

报告期内阳光城18年平均融资成本7.94%,平均回款率为80%,经营性净现金流入218亿元,同比增长148%,连续两年为正。融资成本的话在房企里面偏高,阳光城目标是今年将境内评级从AA+提高到AAA+,境外评级从B提高到BB,将会有利于降低融资利率,目标是降低到7.5%以内,考虑到国内货币供应大增,降准降息的预期下,融资利率下降实现概率比较大。

外界对阳光城因为其较高的杠杆因而有一定的担忧。同时国内去杠杆已经结束,目前货币政策已转向处于放水阶段,有非常大的概率继续多次降准以及比较大概率降息,房企的发债难度也大为下降,这种信贷背景下对于高杠杆房企的经营是很有利的,经过双斌一年多的努力,阳光城现金流与负债情况在逐渐转好。预计19年阳光城的净负债率会进一步下降,同时融资利率也会下降,融资利率下降将会降低目前一年80多亿的利息支出,对于利润率的改善会有明显帮助。吴总提出2019年把有息负债规模保持与18年相当,但净负债率下降到150%以内,2020年把净负债率下降到100%以内,这个目标难度还是比较大,但是下降到150%和100%出头概率还是有可能的。

四、土储情况

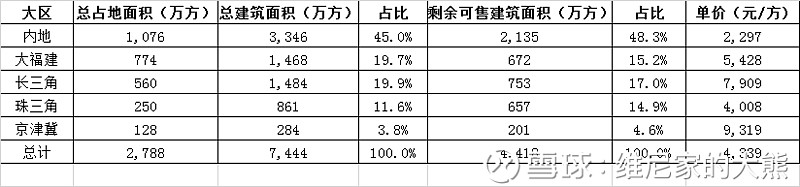

截至2018年末,公司拥有土地储备总计4418万平方米,预计货值5494亿元,其中一二线城市土地储备面积占比76.9%,预计未来可售货值占比85.8%,整体成本地价4339元/平方米。根据公司2019年2月公告的销售均价12925元/平方米,从地价占售价比例来看处于行业中等水平,再加上负债规模偏大、融资利率偏高,是阳光城过去几年利润率偏低的主要原因。土储分布的话主要在福建+长三角,内地土地储备主要包括长沙、南宁、西安、重庆、太原等城市,剩余可售建筑面积占比分别为7.5%,5.8%,5.3%、4.6%、4.5%。从城市布局来看还是不错的。

2018年新增土储情况。阳光城全年以306亿元的权益投入合计补充土地储备约1333万平方米,预计货值1700亿元;其中渝能项目的资产包收购,阳光城获得近300亿货值的土储,当期贡献销售约30亿元。从货值储备来看可以供阳光城维持目前的规模开发3~4年,如果销售规模要继续保持增长的话,还需要继续拿一些地。

目前阳光城的拿地是按照销售回款的50%~55%的比例进行,这是一个比较安全的比例。比方说如果销售1800亿,回款率是80%(预计2019年更为宽松的信贷环境下回款率还会提升)那么回款是1440亿,对应拿地金额750~790亿,以阳光城目前的地售比来看对应大概2100亿货值,基本是一年的销售规模。拿地布局上,阳光城表示会收缩到一二线为主的城市投资,适当地关注一些经济比较发达、规模比较大的、人口吸附力强的城市。

五、关于分红

关于分红,2018年利润分配方案为每10股分红0.56元,合计分红2.27亿,股息率不到1%,这个分红在内房股面前是完全不够看的,预计未来随着净负债率进一步下降,分红率有望提升。

总体说来,阳光城在18年销售额同比大增的同时,负债优化、净资产与现金增加,净负债率下降了70个百分比,这个很难得;但目前净负债率仍比较高为182%,后面仍需要加大降杠杆的力度。阳光城走在正确的方向上,目前国内的信贷环境对高杠杆的房企是非常友好的,决策上控制拿地金额、加大销售回款继续降杠杆也是明智之举,看好阳光城继续降低净负债率,19年公司目标是降低到150%,20年降低到100%(较难实现,接近这一目标概率比较大);目前阳光城利润释放有限,主要是之前的坑太多同时负债规模比较大吃掉太多利润,也不排除双斌上来后洗洗前任澡的可能性。预计2019和2020年阳光城利润将会随着负债率与融资利率的降低,结算收入的增长进一步释放利润。目前较高的净负债率也限制了阳光城的分红能力,预计未来两年分红能力会有所提升。

风险提示:如果楼市下行比较厉害,可能会拖累公司的销售与回款。