千呼万唤始出来,$融创中国(01918)$ 收购万达文旅的交易通函终于出来了,昨天把这400多页的通函看完太晚,今天把重要的要点整理出来如下:

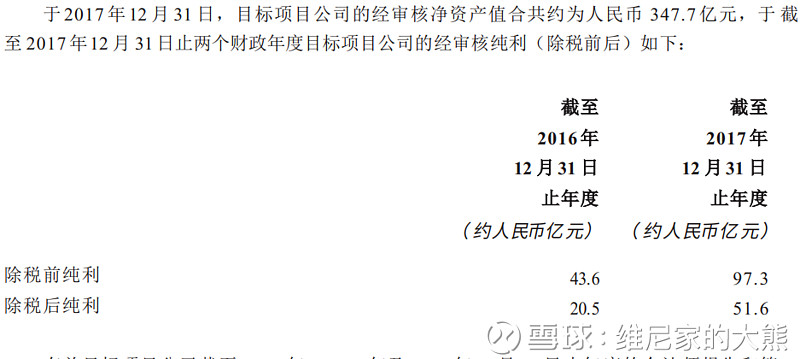

1、于 2017年 12 月 31 日,目标项目公司的经审核净资产共人民币 347.7 亿元,规划总建面约为 5940 万平米,其中,规划可售建面约5006 万平米,持有部分规划建面约为934 万平米。之前并购这两数据分别为4973和927万方,分别提高23和7万方。

2、万达文旅十三个项目公司16年度税后利润20.5亿,17年度税后利润51.6亿;

这个利润是整个文旅项目,包括住宅销售收入和费用,以及自持酒店主题公园等建筑财务费用、运营收入、运营费用之后的总利润。

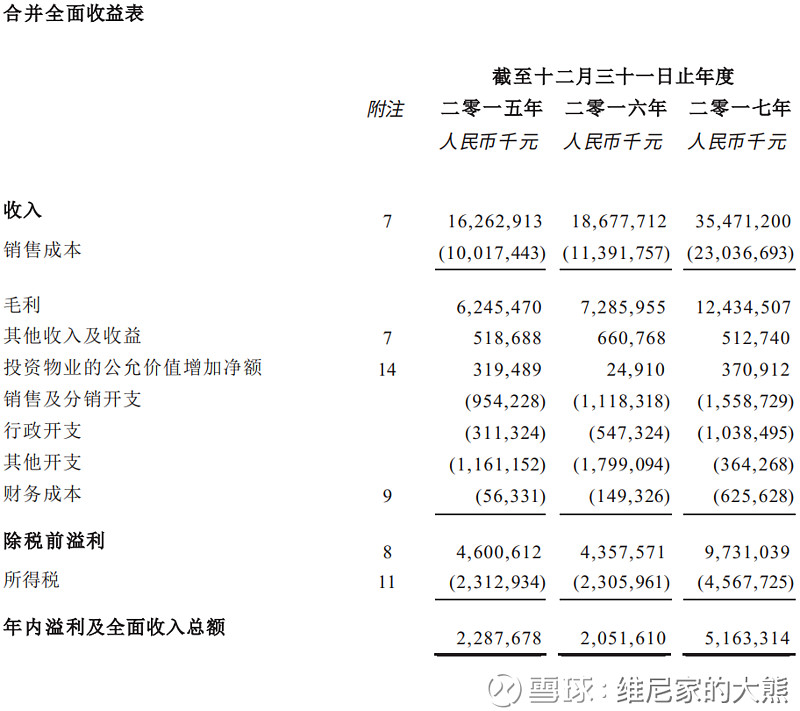

3,15~17年目标集团毛利率分别为38.4%、39.0%及35.0%。目标集团的整体毛利率大概约为38%,环比相对稳定;目前总收入中,物业开发及销售分部收入贡献逾 95%; 及商业物业开发、租赁及管理等分部收入贡献不到5%。

4,报表上考虑住宅销售错配后的利润率过去三年分别为:14.1%,11.0%,14.6%。

这个利润率与地产实际销售利润率大有不同。首先,因为万达文旅住宅销售一直在增长存在错配,17年的利润结算的销售收入主要是16年卖的房子,那时候房价比17年低多了;其次,建设自持酒店公园酒吧街等工程的财务费用也算入利润的费用之中,此外,对于刚开业运营的文旅自持部分目前来说是亏损的(当然随着时间慢慢培育,经营与效益会越来越好),亏损额都会抵减降低总利润。16年利润率较15年更低主要原因就是16年好几个文旅城开工,以及开业运营,财务费用和运营费用大幅提高,利润率就低了。

在承担了自持文旅部分的建设财务费用以及运营费用后,万达资产包整体利润率还可以做到14.6%,这块资产可以说是相当优质了。我跟踪过十三个文旅住宅开售的价格走势,这些住宅售价在17年七月后仍有大幅提升,整体来说,万达城住宅较融创收购万达时候的售价又有了明显的提高。预计18年万达这一块收入有可能来到500亿+,如果剔除掉融创重估万达资产负商誉,将其土地成本价抬高至4000+这一因素(这将大幅降低已售未结住宅的利润,因为这块利润已经提前算进融创报表里面了,见我以前的帖子:融创收并购模式大揭秘),万达资产包18年盈利大概率可以破100亿,实际利润率还可以大幅提升。

5,目标集团过去三年资产负债率分别约为 69.4%、 64.0% 及 50.1% ,这个很低了,要知道地产行业平均负债率80%+,比方说稳健低杠杆的万科负债率也80%+。17年度集团总支付利息为20亿元,这么大资产包,这个利息支出还是比较低了。

6,融创17年报表重估万达利润里头不包括未交割的重庆万达部分,我之前估计18年中报利润中会包括重庆万达重估利润25~30亿。这次通函直接给出了重庆文旅的重估利润为26亿,在预计范围内,这将计入融创18年中报的核心利润里。既然上半年也基本告一段落,个人预测(仅代表个人意见)一下融创中报利润估计在60~80亿之间。17年融创中报利润是13亿,预计同比增300%甚至400%以上。

7,通函大部分篇幅在对文旅资产包进行价值评估。将文旅资产包分为已竣工未售资产、在建资产、待建资产三部分,分别罗列出买入成本和重估后价值,最后得到总的重估负商誉利润206亿(不包括重庆),17年融创报表里面已经反应了。

8,海口万达城。这个万达城土地还在平整,还没拿到地,也基本没有出钱(并购万达的资金包括一点点前期费用),后面怎么样继续等消息就好了。

总体说来,万达资产包在承担自持部分运营以及建设财务费用之后,17年错配后的报表利润率仍有14.6%(结算的主要是16年卖出的房子),这是出乎我个人意料之外的,考虑到17年下半年目标项目公司住宅价格大幅上涨后,18年万达资产包的真实报表利润率仍可以继续提升(剔除掉重估因素)。

这是我看到的比较重要的点了,肯定有所遗漏,欢迎球友们交流、补充。本文所涉及个股仅为个人投研记录,不构成具体投资建议。投资需谨慎,杠杆尤其需要谨慎,请阅读者客观理性分析。@今日话题