时间有限,晚饭还没吃,短评一下志邦家居的中报。

营收方面

营业收入12.2亿,同比增长6.5%,扣非利润4300万,同比增长-56%。

拆开看二季度公司实现营业收入同比增长 22.22%,净利润同比增长 21.44%。

通过二季度的发力,已经实现了营收上的正增长,而且势头在定制行业中最好。

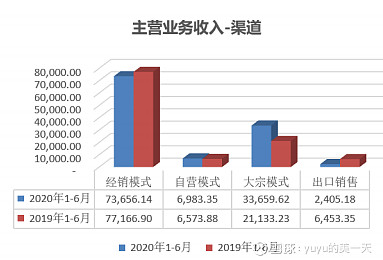

营收渠道

从报表可以看到经销收入对比19年下滑5%,应该说公司在疫情的影响下,对经销商的帮扶措施是非常及时,合理的。所以下滑不是很大,相信下半年能够转正。

自营方面公司不仅没有下滑,反而取得了6%的微幅增长,说明了公司的管理,销售能力,当然这里的绝对额还是很小的。

大宗业务方面是公司营收的发动机,取得了惊人的增长57%,可以说投志邦就是投大宗业务在精装修下的放量增长。

在大宗工程业务已有合作的客户中,多为百强头部地产、主板上市公司和地区龙头地产公司。百强地产客户占比已达 30%以上,其中前 10 占比 60%,前 20 占比 60%。

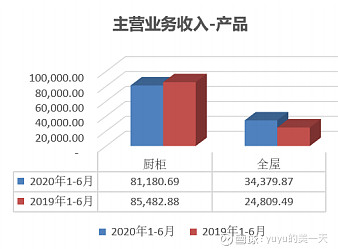

从产品分布来看橱柜的销售有所下滑,负增长5%,但是营收占比还是处于绝对第一,占营收66%,相比于19年底的73%,已经越来越平衡了。

全屋方面就是衣柜了,相比19年增长了41%,说明公司在多品类拓展进展顺利。当然这里存在大宗业务的拉动。

经销商数量,截至 2020 年 6 月 30 日,公司拥有整体厨柜经销商 1294 家,店面 1597 家;定制衣柜经销商 1004 家,店面 1237 家,已形成“大定制”发展格局。

衣柜跟大宗业务是当前志邦的核心战略,我们可以从中报中看到公司正沿着这个方向大步前进。

来看看公司的产能分布

公司投产和规划中的共有五大生产厂区,均位于安徽省合肥市,从这里可以看出志邦对于全国化还存在信心不足,我在索菲亚的文章中写过:索菲亚已经实现了产能全国化,这将增强公司的订单响应能力,增强效率。

产能这一块是志邦的不足之处,对于长远发展是一个弱点。

中报跟踪好莱客的一些发现

家居装修装饰作为可选消费品,零售市场受到一定冲击,消费行为出现分化:刚需型客户更加强调产品性价比,而改善型客户一方面对产品价格愈发不敏感,一方面购买行为有所延迟。

这里也印证了中端消费在疫情的影响下,出现明显的下滑,这跟我们跟踪的白酒行业也有相同之处。从这个角度出发,说明未来具有品牌力的企业将会占据市场的主动性。

在购买决策中,消费者更加关注健康与家居环境的关系,健康与环保在家居消费者的购买决策中获得更大权重,绿色家居、健康消费将成为家居消费的主流趋势。

在欧派家居的报表中我看到衣柜发展的速度远超橱柜,结合志邦的衣柜增速达到41%,是不是说明衣柜的消费周期已经到来。索菲亚的朋友们还有信心吗?

志邦家居以前我发帖对比同等规模的好莱客,就指出志邦家居的股权结构比较分散,对比好莱客的股权结构,这种激励对于公司的竞争力是有非常大的影响。

我们也可以看到志邦就像是一个进击的少年,而好莱客却像一个垂垂老矣的老人,不同的股权结构决定公司的基因。有点像白酒中的口子窖对比古井贡酒。

总结一下:志邦的基因源于股权的分布,激励做得好,大宗跟衣柜战略又顺应了房地产的交付周期,公司具有进去之心,战略准,行动迅速,发展处于正强势时期,相信下半年公司能够取得好的成绩。

当前的估值已经体现了高速增长的预期,期待公司能够进一步成长。

$志邦家居(SH603801)$ $索菲亚(SZ002572)$ $欧派家居(SH603833)$ @今日话题 @非完全进化体 @海阳拾贝 @滚一个雪球 @白梅雪香