2022年,数字健康赛道迎来发展黄金期,行业内掀起了赴港上市热潮,药师帮、圆心科技、方舟健客、梅斯健康纷纷等递表港交所,其中,思派健康、叮当健康成功登陆港交所。

在此背景下,3月29日,由网经社数字健康台(HLTH.100EC.CN)主办,共健传媒、 医路演联合主办的数字健康圆桌会在网经社总部网盛大厦召开,会上发布《2022年度中国数字健康市场数据报告》。本次大会吸引了丁香园、三生健康、树兰俊杰、泽达精准生物医药、慈航健康、药易通、西子商业、云童智能、特扬健康、灵兽云商、康略软件、医贝云服、迪安诊断、林泉荟、健培科技、科畅科技近三十家企业现场参会,另有阿里健康、京东健康、微医、微脉、平安健康、叮当快药等数十家企业线上参与,涵盖医疗服务商、医疗器械、医药电商、互联网医美、互联网心理、健康管理、垂直医疗等领域。

该报告由“一带一路”TOP10影响力社会智库——网经社电子商务研究中心发布,根据网经社“电数宝”(DATA.100EC.CN)电商大数据库编制而成。(报告全文下载:网页链接)

发布会上,网经社电子商务研究中心生活服务电商分析师陈礼腾分享2022年度中国直播电商行业概况及相关数据,网经社电子商务研究中心主任曹磊讲解了网经社“媒体+智库+供应链金融”如何赋能数字健康。之后,众多知名数字健康企业分享各自业务板块,大家共同交流合作可能。

陈礼腾指出,数字健康定义是以互联网为载体,实现医疗、医药、医保等多个环节在线化、智能化,主要包括互联网医疗(在线问诊、在线挂号、健康管理、互联网医美、母婴医疗、疫苗接种、互联网心理等)、医药电商、运动健身等业态。

一、互联网医疗 医药电商市场规模同比增长近四成

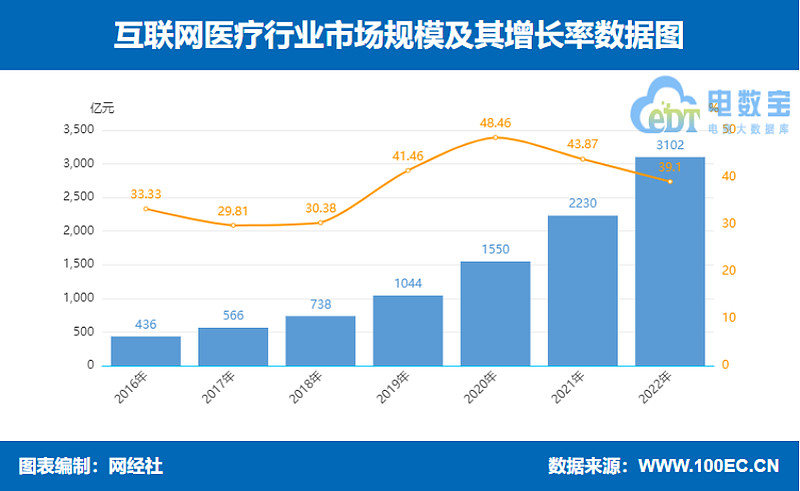

报告显示,2022年数字健康市场规模5622亿元(本报告数字健康市场规模仅包含互联网医疗、医药电商两个领域)。其中,互联网医疗市场规模3102亿元,同比增长39.1%。此外,2018-2021年市场规模(增速)分别为738亿元(30.38%)、1044亿元(41.46%)、 1550亿元(48.46%)、2230亿元(43.87%)。

网经社电子商务研究中心数字健康分析师陈礼腾表示,疫情的出现催化了医药电商的发展,其市场重要性不断提升。2022年医药电商市场规模为2520亿元,同比增长36.14%。此外,2018-2021年市场规模(增速)分别为657.4亿元(43.63% )、964.3亿元(46.68 %)、1350.1亿元(40%)、1850.9亿元(37.09%)。

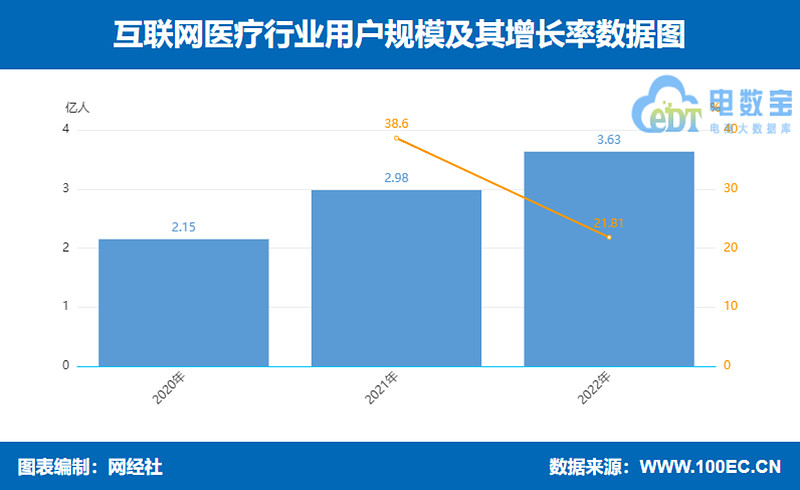

在用户规模方面,2022年数字健康用户规模3.63亿人,同比增长21.81%。此外,2021年2.98亿人,同比增长38.6%。

在2022年数字健康投诉榜中,按投诉量排名依次为:Keep、1药网、药房网商城、平安好医生、健客网,主要涉及发货问题、物流问题、售后服务、退款问题、网络欺诈、虚假促销、订单问题、退换货难等问题。

二、数字健康“百强榜”发布 京东健康 医鹿 微脉等上榜

报告发布了《2022年度中国数字健康“百强榜”》,旨在反映当前国内数字健康企业发展。榜单根据行业细分包括:互联网医疗(综合医疗、在线问诊、健康管理、医疗服务商、垂直医疗、互联网医美、母婴医疗、疫苗接种、互联网心理、互联网养生),医药电商(B2B、B2C、O2O),运动健身等进行分类构成共100家企业,上榜企业均为各领域的国内领先平台。

1.互联网医疗

(1)综合平台(15家):京东健康、医鹿、平安健康、微脉、丁香园、微医、春雨医生、医联、妙手医生、七乐康、好大夫在线、邻家好医、思派健康、梅斯健康、华医通;

(2)在线问诊(5家):安心医生、健康160、壹健康、卓正医疗、左手医生;

(3)健康管理(12家):亿家健康、美年大健康、优健康、爱康、禾连健康、薄荷健康、妙健康、云开亚美、术康、怡禾健康、袋鼠健康、百家医道;

(4)医疗服务商(11家):智云健康、云鹊医、健海科技、健培科技、中康控股、数坤、零氪科技、领健、联影医疗、医渡科技、卓健科技;

(5)垂直医疗(6家):康健苗苗、良医汇、掌上肾医、睿健时代、正雅齿科、美维口腔;

(6)互联网医美(4家):新氧、美呗、悦美、更美;

(7)母婴医疗(4家):妈咪知道、育儿24小时、京柏医疗、好孕妈;

(8)疫苗接种(3家):小豆苗、约苗、橄榄枝健康;

(9)互联网心理(6家):壹心理、壹点灵、朋橙心理、昭阳医生、简单心理、正岸健康;

(10)互联网养生(3家):理大师、宜生到家、佑久健康。

2.医药电商

(1)B2B(12家):药师帮、合纵药易购、益药仓、药便宜、药京采、融贯电商、珍诚医药在线、贝登医疗、药兜网、药帮忙、金利达药品交易网、一块医药;

(2)B2C(10家):1药网、360好药、好药师、药房网、康爱多、健客、泉源堂、国药在线、健民医药、方舟健客;

(3)O2O(2家):叮当快药、上药云健康。

3.运动健身(7家)

Keep、咕咚、乐刻运动、光猪圈、爱动健身、快快乐动、野小兽。

该榜单经过网经社电子商务研究中心根据大数据库“电数宝”收录的企业数据,包括平台规模、营收、利润、投融资(估值)、月活、评级等硬性指标以及行业影响力、口碑等软性指标综合评估而成。

三、数字健康市值排行榜公布 京东健康一枝独秀

报告显示,截至2022年12月31日,数字健康8家上市公司按市值排名依次为京东健康(1988.44亿元)、阿里健康(787.1亿元)、平安好医生(208.76亿元)、叮当健康(136.78亿元)、智云健康(69.09亿元)、合纵药易购(54.24亿元)、1药网(17.26亿元)、新氧(9.42亿元)。

另外,报告显示,2022年数字健康“独角兽”有14家,按估值排名依次为微医(520亿元)、圆心科技(280亿元)、医联(265亿元)、Keep(135亿元)、药帮忙(115亿元)、数坤(100亿元)、零氛科技(100亿元)、爱康(100亿元)、镁信健康(95亿元)、美维口腔(95亿元)、药师帮(67亿元)、好大夫在线(67亿元)、春雨医生(67亿元)、Fiture(67亿元),估值总额超2073亿元,平均估值148.07亿元。(注:估值根据其最新一轮融资估算,与实际会有偏差,数据仅供参考。)

此外,2022年数字健康领域“千里马”有15家,按估值排名依次为领健(57亿元)、卓正医疗(38亿元)、正雅齿科(30亿元)、乐刻运动(26亿元)、健海科技(25亿元)、好心情(25亿元)、大姨妈(20亿元)、更美APP(19.5亿元)、超级猩猩(16.6亿元)、妈咪知道(15亿元)、贝登医疗(15亿元)、简单心理(15亿元)、悦动圈(10亿元)、安心医生(10亿元)、壹点灵(10亿元),估值总额超332.1亿元,平均估值24亿元。

报告显示,2022年数字健康公司“死亡”数41家。其中,互联网医疗37家,占比90.24%;医药电商4家,占比9.76%。(注:本数据库定义的“死亡”包括公司破产、倒闭、重大重组、工商注销、创始人跑路、平台关停或停更等)

四、TOP10融资额占整体83.93% 马太效应明显

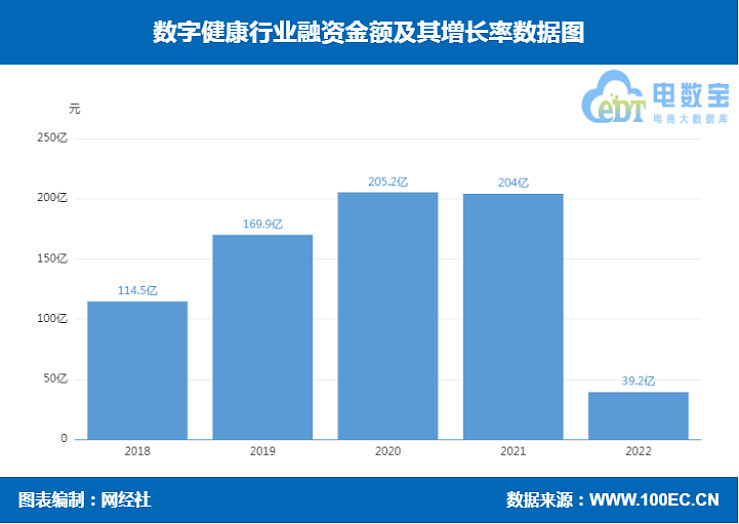

《报告》 显示,2022年中国数字健康融资总额39.2亿元,同比降低80.78%,融资金额创近五年新低;融资数量40起,同比降低40.03%。

此外,2018年融资额约114.5亿元,同比增长723.74%;2019年融资额约169.9亿元,同比增长48.38%;2020年融资额约205.2亿元,同比增长20.78%;2021年融资额约204亿元,同比下降0.58%。

2022年数字健康40起融资事件中,融资额排名前十的有:微医(10亿人民币)、正雅齿科(5亿人民币)、励齿医疗(6000万美元)、淘淘岭(5000万美元)、博斯腾(数亿人民币)、福寿康(数亿人民币)、艾莎医学(数亿人民币)、橄榄枝健康(数亿人民币)、一块医药(数千万美元)、望里科技(1亿人民币),融资金额达32.9亿元人民币,占整体融资金额的83.93%。

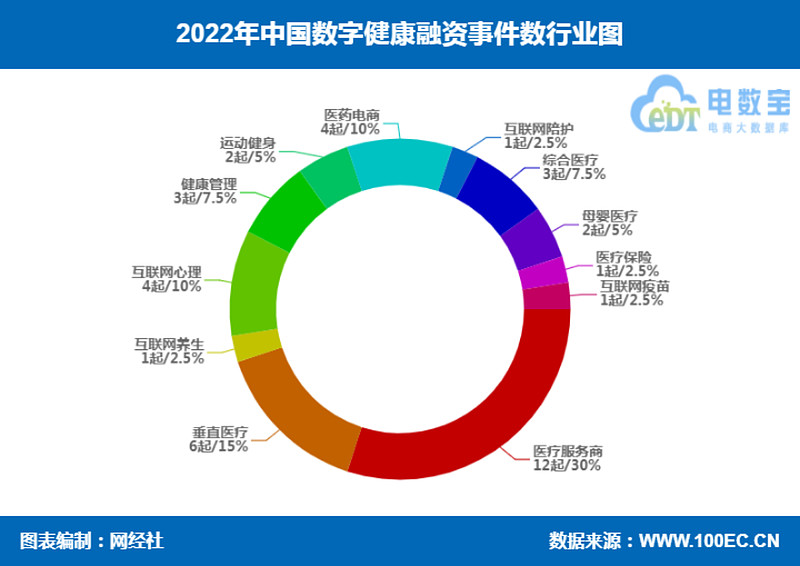

在融资事件数行业分布上,排名第一的是医疗服务商12起(30%),其次为垂直医疗6起(15%)、互联网心理与医药电商并列4起(10%)。从行业数据上看,互联网陪护、互联网疫苗、互联网养生资本关注较少,2022年仅获得1起融资。

省份分布上,从整体上看,数字健康领域投融资事件多集中于北上广等经济发达地区,其他省份占比较少。其中,排名前三的分别是:北京12起(30%)、 9起(22.5%)、浙江、广东并列7起(17.5%)。

《报告》还显示,2022年数字健康活跃投资方包括智盛龙观、神骐资本-58产业基金、时代伯乐、王道资本、晨兴创投、金石资本、指数进化-热饭电商、成众传媒、康橙投资、富汇创投、世纪华通、Clancy Corp、北京鼎萨、科大讯飞、浙大友创、启明创投、思科瑞新资本等。

陈礼腾表示,接下来,数字健康未来有两大发展阶段。

(1)互联网化:持续推进各医疗环节的融合互通

实现医疗、医药、医保等各个环节的深度融合互通,以个人健康为中心的闭环式医疗服务体系是互联网医疗的价值所在。但目前来看并未实现完整的闭环。2023年乃至接下来几年,互联网加持下医疗各个环节的不断融合仍会是行业发展的方向之一。

(2)数字化:智慧医疗提升运营效率

医疗互联网化是实现了资源整合与互动。而医疗数字化则是对医疗行业的更深层次的改造。通过数字化手段,可以进一步提高运营效率,解决看病难、医疗资源分布不均等问题。

而依托5G技术、人工智能、大数据等技术的智慧医疗就是推动医疗行业数字化转型的关键。当前我国智慧医疗建设处于初期阶段,仍需要长时间的积累与探索。