导读:拼多多拼了?北京时间5月22日晚间,拼多多(NASDAQ:PDD)发布2020年第一季度财报。此次财报表现“可圈可点”,引发业内普遍关注。本文从GMV、营收、用户规模、净利润、现金流等方面给予解读。

看点一:GMV和营收高速增长,持续加码真补贴

拼多多GMV的高速增长与“百亿补贴”有着密切关系。网经社电子商务研究中心主任曹磊指出,拼多多百亿补贴主要投放在以苹果手机为代表的高客单价产品及生鲜农产品为代表的高复购率产品,这样有利于锁定用户,提高复购率。

网经社电子商务研究中心网络零售部主任、高级分析师莫岱青也表示,拼多多的多种真实补贴政策,以及消费者对折扣和性价比产品的追求,这些对营收有进一步的刺激作用。拼多多继续在提高用户量、月活、客单价、SKU等这些核心运营指标上下功夫,并且不断继续提升用户体验。

财报显示,2020年Q1,拼多多的收入达到65.41亿元,较2019年同期增长44%,超越49.69亿的市场营收预期。

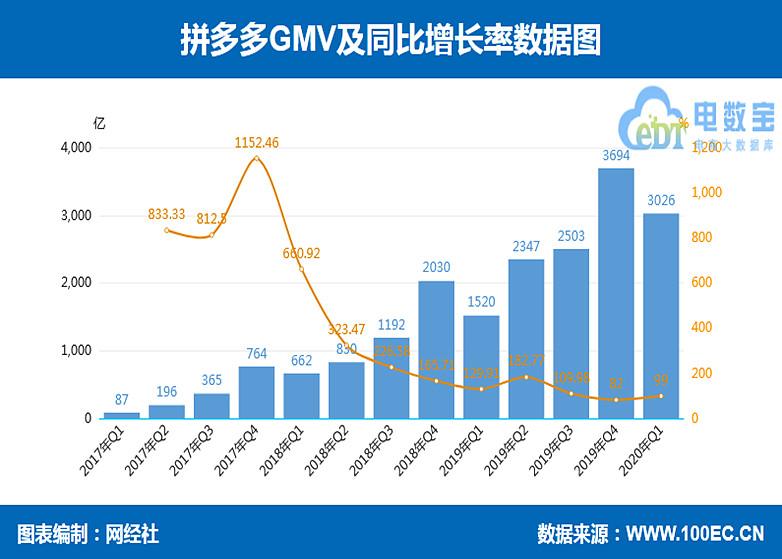

如果将拼多多逐季披露的前12个月滚动GMV还原到单季度,则可以推算出2020年第一季度,平台的GMV为3026亿元,相比2019年第一季度的1520亿元,同比增长99%。该数据表明,在2019年全年GMV突破万亿之后,拼多多仍然保持了单季GMV翻倍增长的态势,增速远远领先于其他电商平台。

看点二:用户规模突破6亿,逼近阿里

拼多多用户的增长离不开其商业生态体系,并且在“同品更低价”策略、百亿补贴大举进攻、以及创新定制化产品持续丰富的带动下,吸引了大量用户。莫岱青指出,2020年Q1受到疫情影响线下消费受阻,消费者纷纷转移线上,给拼多多提供更多发展空间。疫情影响下,用户对健康、日用等品类的需求迅速提升,拼多多成为消费者购买的主要渠道之一,更多老客户回购、新用户进一步增加,沉睡用户被唤醒。

网经社电子商务研究中心特约研究员、北京东晓腾飞供应链管理有限公司总经理陈虎东表示,拼多多吸引一二线用户群体是顺理成章的事情,头部电商的消费者都是穿插在不同的电商平台上进行购物的。虽然拼多多早期吸引了不少下沉市场用户,但是体系做大之后也具有能力进行一些新模式的尝试,例如生鲜电商这种比较集中在城市中的商业模式,也会被拼多多采用,那么自然会吸引一、二线城市中的消费者。后续会有越来越多的一二线用户使用拼多多,因为拼多多完全有能力注目于一二线城市的消费者,并且补贴这种形式,只要额度合适,其实高消费者也能接受(高消费者不一定就完全放弃低额度的补贴)。因此综合来看,拼多多一二线城市的消费者在逐渐增多。

网经社电子商务研究中心特约研究员、鲍姆企业管理咨询有限公司董事长鲍跃忠认为,拼多多一季度用户数量快速上升有客观和主观两个方面:从客观来看,今年一季度受疫情影响,消费从线下转线上;从主观来讲,拼多多的补贴发挥主要的作用,另外,拼多多在农产品的经营方面加大力度。

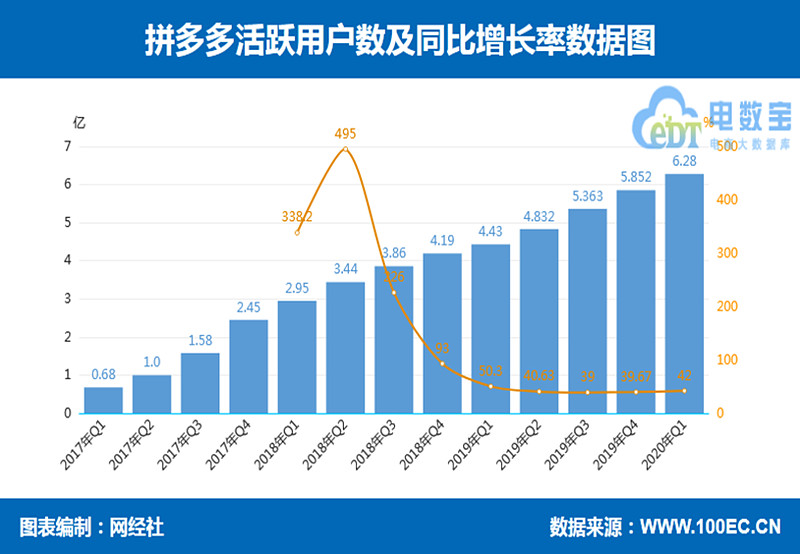

从财报来看,在截至2020年3月31日的前12个月内,拼多多的年度活跃买家数达6.28亿,单季度劲增4290万,继续保持用户的高速增长势头。与2019年同期相比,活跃买家数更是增加了1.85亿。拼多多从“0”起步发展到服务超过6亿用户,拼多多用了不到5年的时间。而截至2020年3月31日止的12个月,阿里巴巴年度活跃消费者达7.26亿。拼多多已逼近阿里,两者间差距不足1亿。

看点三:直播引流,深度结合产业链

近年来农产品电商发展迅速,通过电商直播的方式可以拉近农副产品与消费者的距离。莫岱青进而指出,自2月以来,拼多多通过“市县长直播”等方式推动农货上行,通过“产业带联播”等方式推动产业带企业转型升级。拼多多这样的创新打法也有着诸多利好作用,让农产品更高效的进入大城市,助力制造企业“从线上到线下”,“从外贸转内销”,也势必会加速深化拼多多在产业链的布局进程。

陈虎东认为,拼多多专注于带货,这点优势是非常明显的,业务增长量或许会出现爆发性的态势。值得注意的是专注于卖货的电商直播,如果没有“娱乐化”的因素在其中的话,火爆持续的周期会缩短,如何保持周期性、持续性是拼多多需要考虑的。

2020年一季度,拼多多开启“政企合作 直播助农”“产业带复工大联播”等一系列创新模式,帮助农户、企业解决实际问题。截至5月14日,拼多多“市县长直播间”累计带动助农产品销量超过8.5亿斤,直接帮扶农户超过35万户。

制造业帮扶方面,拼多多先后联手广东、浙江、山东、江苏等16个省份政府及企业,深入推进“产业带复工大联播”,助力中国制造企业“从线上到线下”“从外贸转内销”,直接带动相关成交额超过58.9亿元,期间,平台新入驻外贸转内销企业超过11.3万家。

看点四:战略性亏损持续

随着拼多多商业化运营体系的成熟、入驻商家的规模化、广告营销系统的上线、用户范围的拓展,今后拼多多的盈利点正在多元化,其亏损有望逐渐转正向。曹磊表示,拼多多的亏损属于战略性亏损,这种情况常常出现在电商之中补贴一直是普遍存在、屡试不爽的一个手段,目的就是跑马圈地,挖深‘护城河’。前提是,公司内部的运营和财务现金流没有出现根本性的问题。

陈虎东也表示,新电商盈利和亏损的情况都是情理之中。现金流充足是拼多多这类平台型电商健康运营的保证,只要保证资金流动的快,亏损与否对于拼多多并不那么不重要。

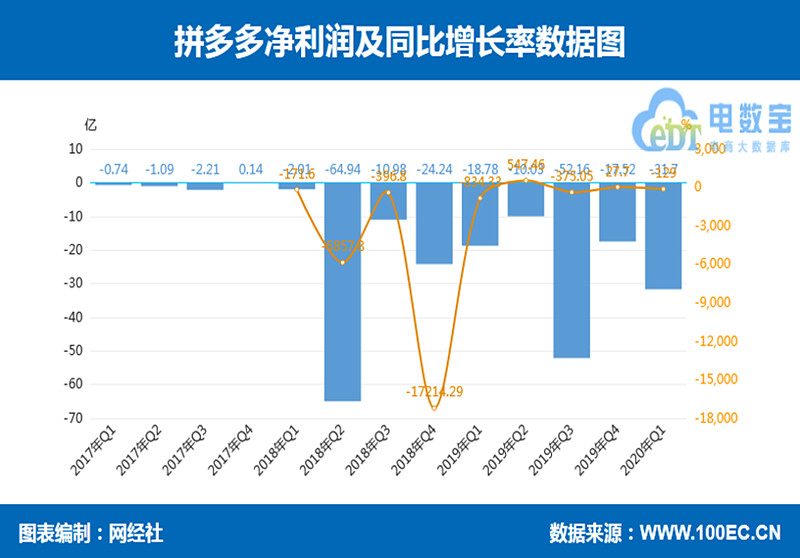

财报显示,拼多多于2020年第一季度的亏损有所扩大,本季度非通用会计准则下归属于普通股股东的净亏损为人民币31.70亿元,对比去年同期净亏损为人民币13.79亿元。

看点五:增长空间大,未来可期

莫岱青表示,拼多多正在提升品牌形象,从扎根下沉市场到追求高线城市用户,发展空间充足。截至一季度末,拼多多账上现金及现金等价物和短期投资合计426亿,现金流稳定,“粮草充足”。另外,活跃买家年人均消费额为1842.4元,还有很大提升空间,未来可期。

陈虎东进一步指出,市场变化会衍生出来很多新的商业模式,直接的补贴模式和以直接让利的商业模式,一定是众多商业模式在新市场获得成功的前提。未来专注于“娱乐+”的商业让利模式,可能是拼多多未来的增长点。

鲍跃忠指出,拼多多现在已经达到这样大的体量,未来它可在决用户运营、用户价值提升等方面做出进一步的突破。拼多多在不断地扩充供应链商品体系,商品范围的同时,并且在经营用户上的拓展,能推动其更大的施展空间。