重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

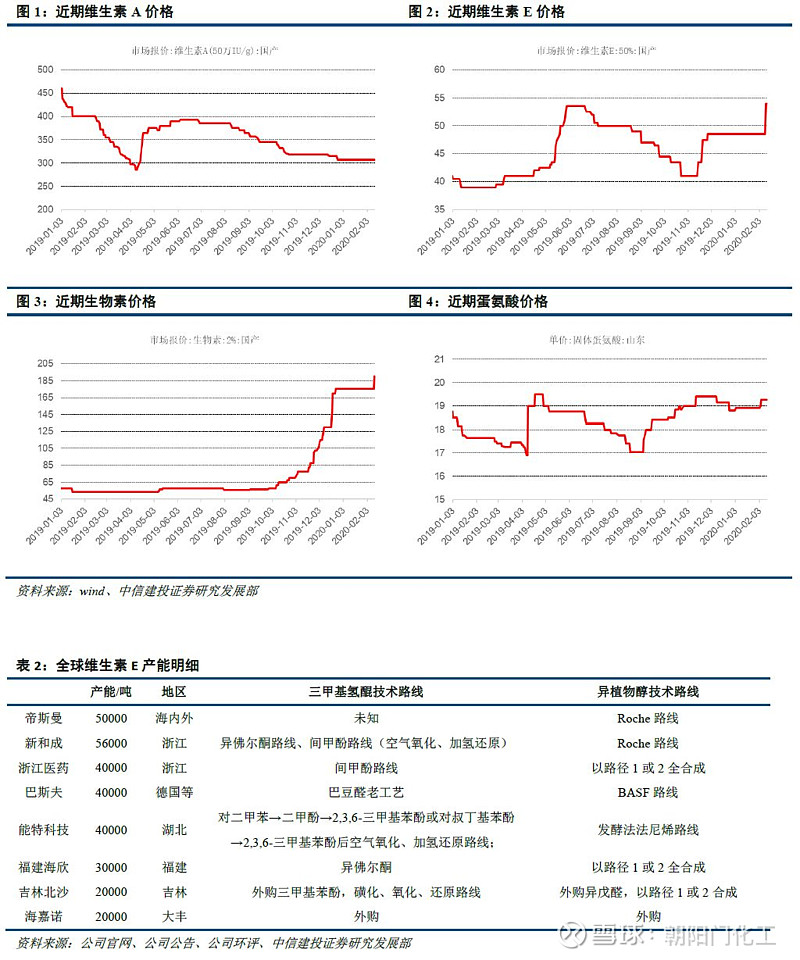

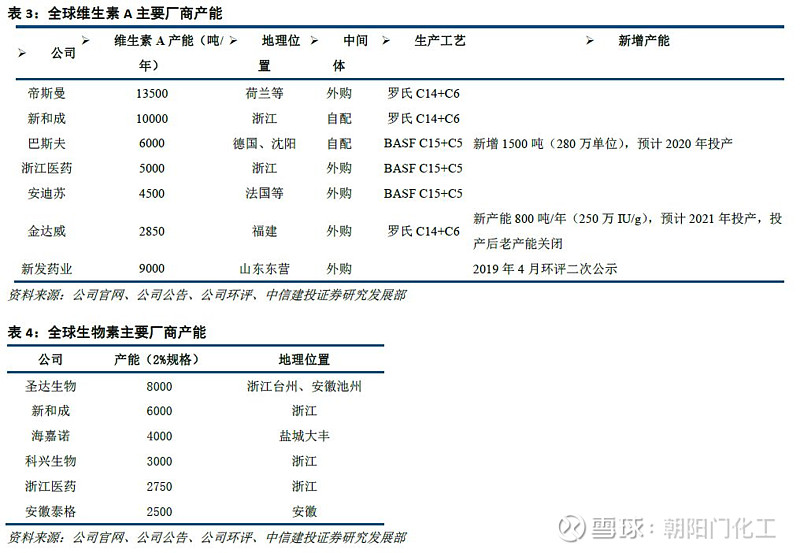

维生素市场:突发疫情影响下,生物素、VE、VA均现上涨

近期国内维生素品种普遍上涨,共同性的主要原因包括:1.受到疫情影响,生产企业复工存在部分延期;2.产品和原材料的运输受到一定阻碍;3.部分品种原料、中间体或终产品产能位于湖北;4.产品价格上涨叠加下游对供应不确定性的担忧带来的补库存效应。此外一些细分品种有其涨价的独有原因:

VE:此前能特科技停产、间甲酚供应紧张下DSM、吉林北沙减产已经对供应造成一定影响,疫情下能特科技位于湖北,停产改造预计将受到影响,大概率超预期延长;行业补库存意愿较强,尤其是欧洲厂商。

生物素:此前因部分厂家停产供应已较为紧张,行业库存低。疫情影响下复产预期进一步延后,且疫情影响到部分原料及中间体供应,价格预计将继续上涨。

VA: 行业库存较低,疫情影响虽较VE和生物素弱,但厂商复工延迟、运输受阻等影响下,叠加行业低库存,价格仍将上涨或高位震荡。

当前维生素市场补库存意愿强烈,复工延迟、运输受阻、成交量低的情况下,价格变动存在较强的不确定性,需密切关注各个市场主体的价格政策及复工、运输进展,关注市场实际成交情况。

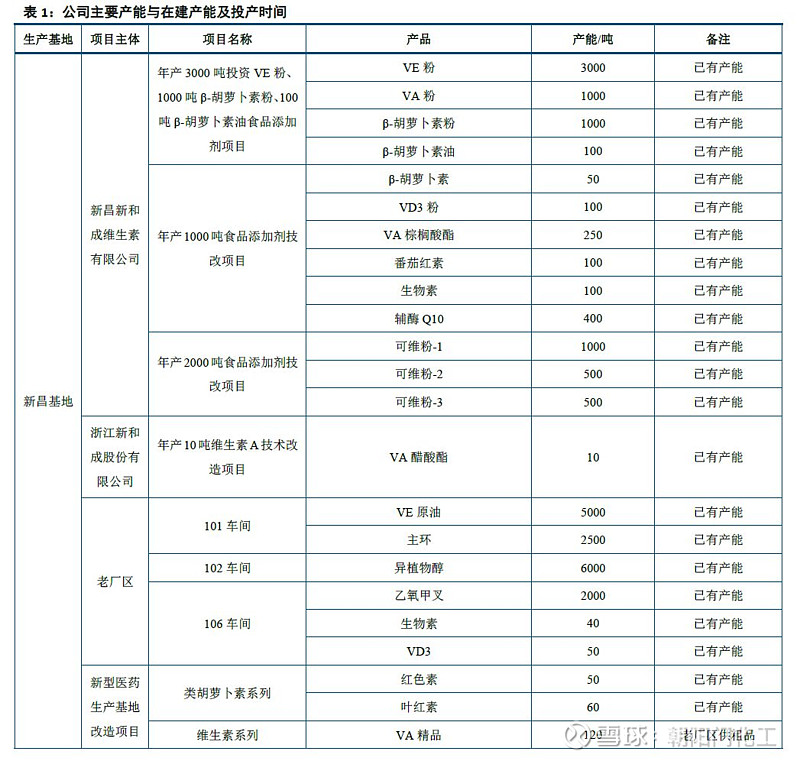

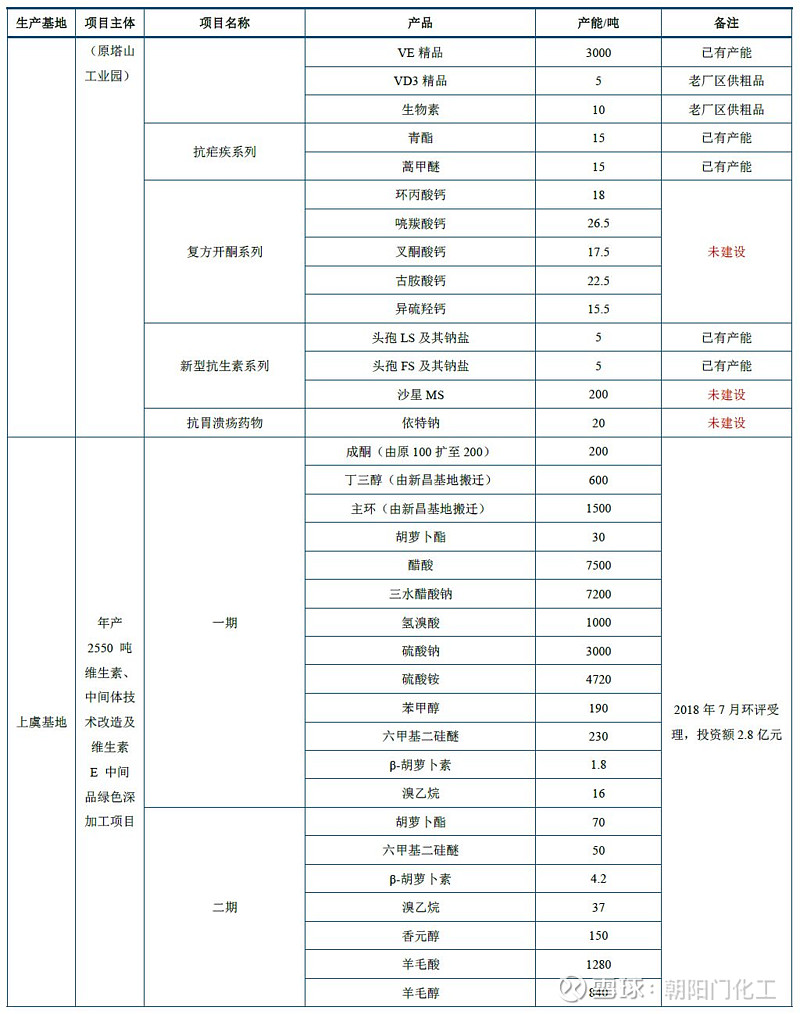

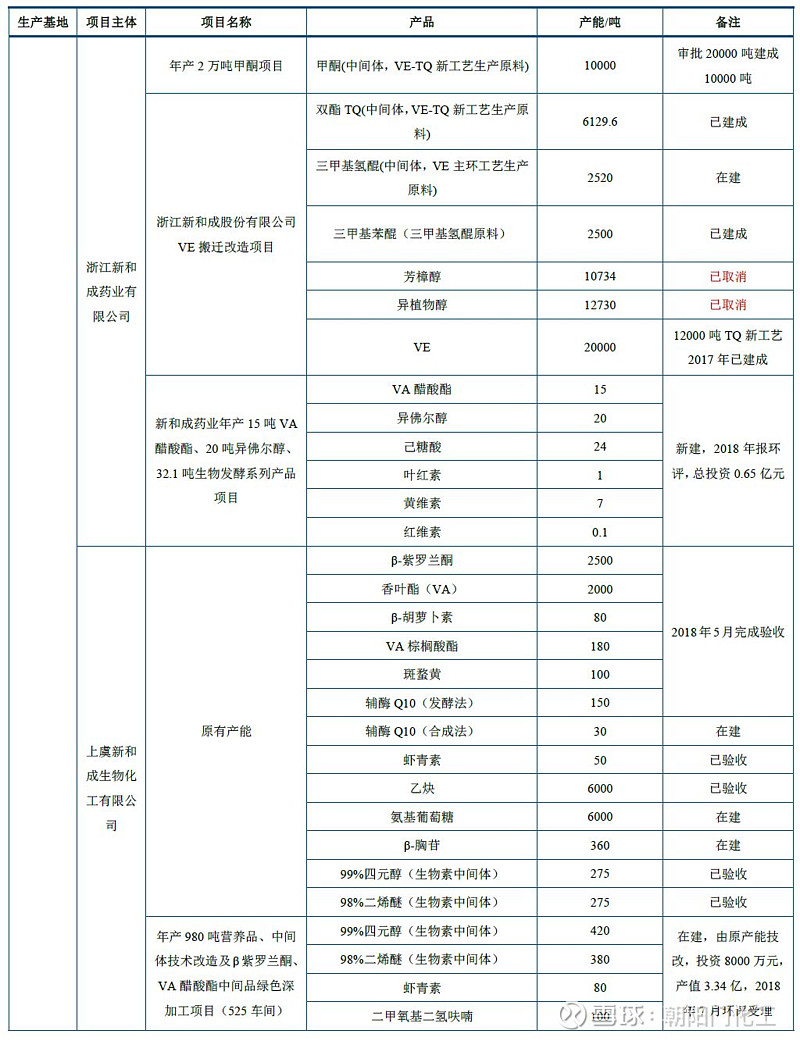

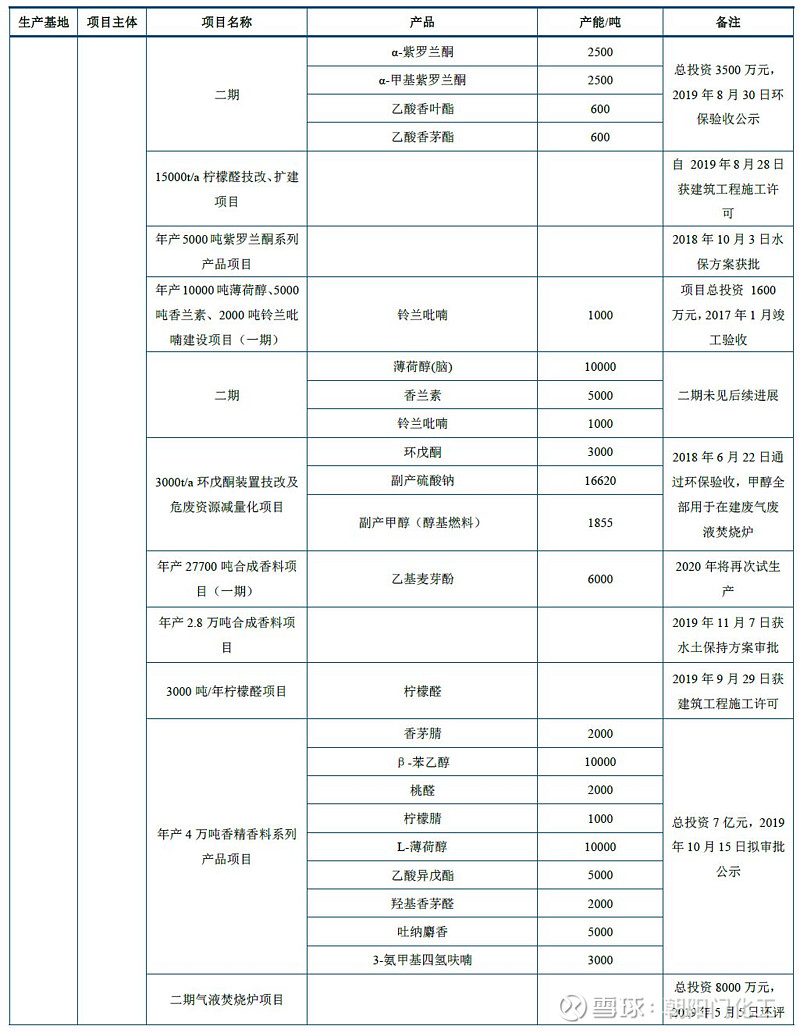

公司环评信息及产能梳理

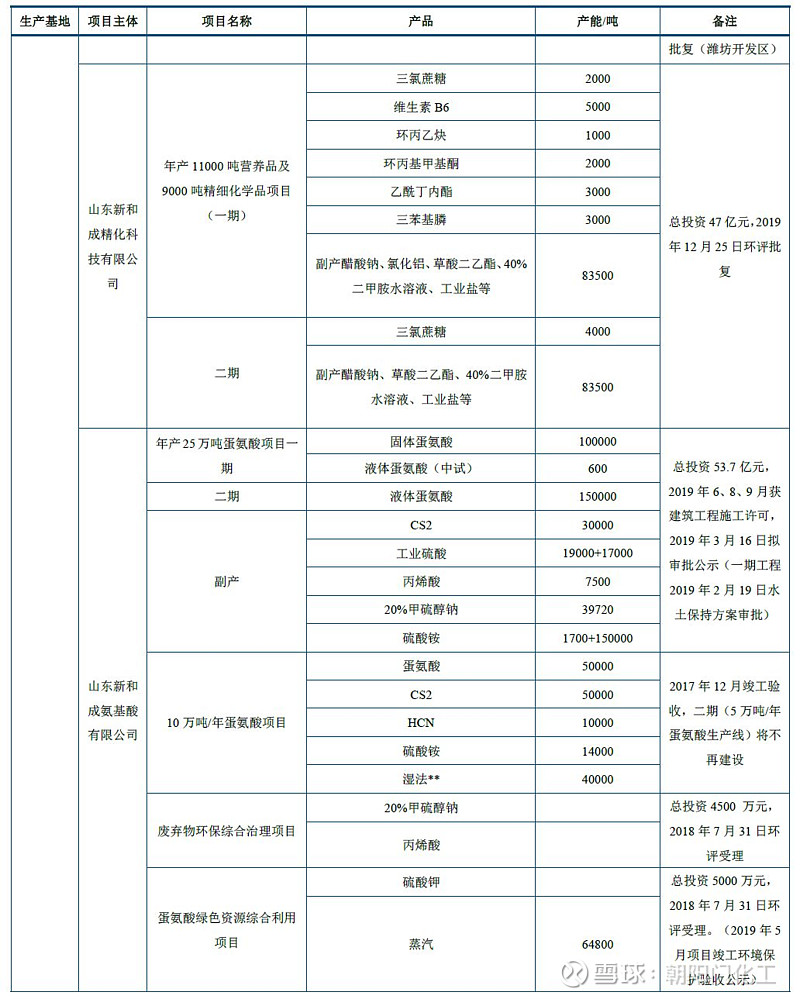

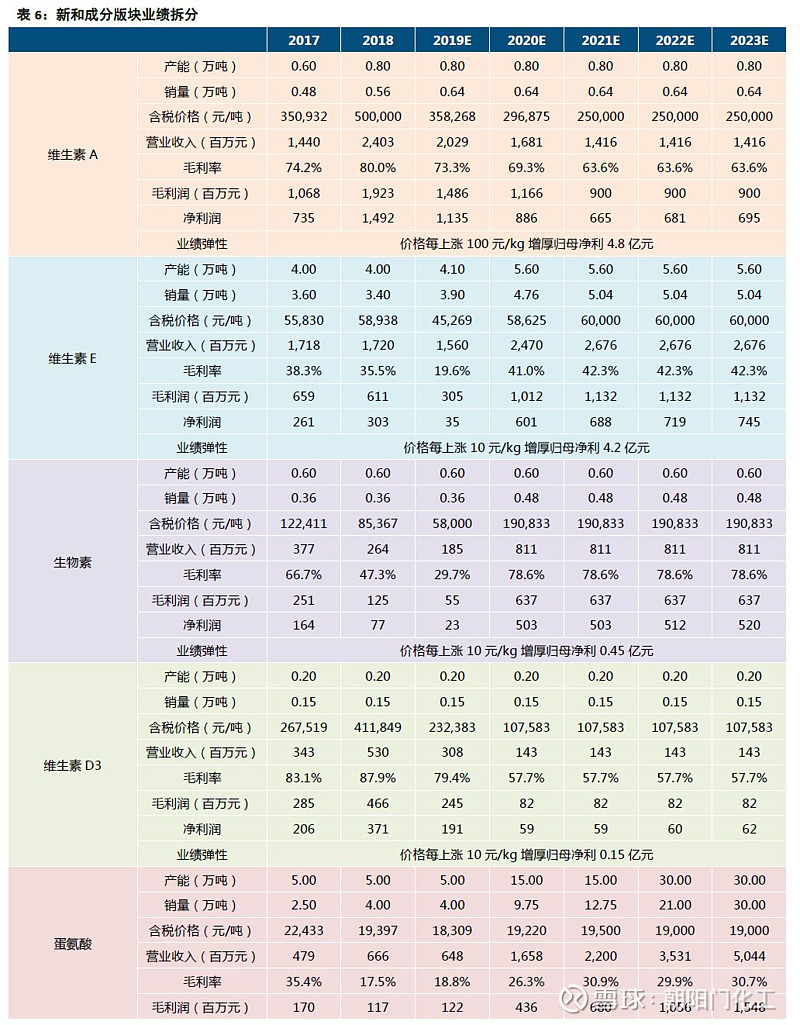

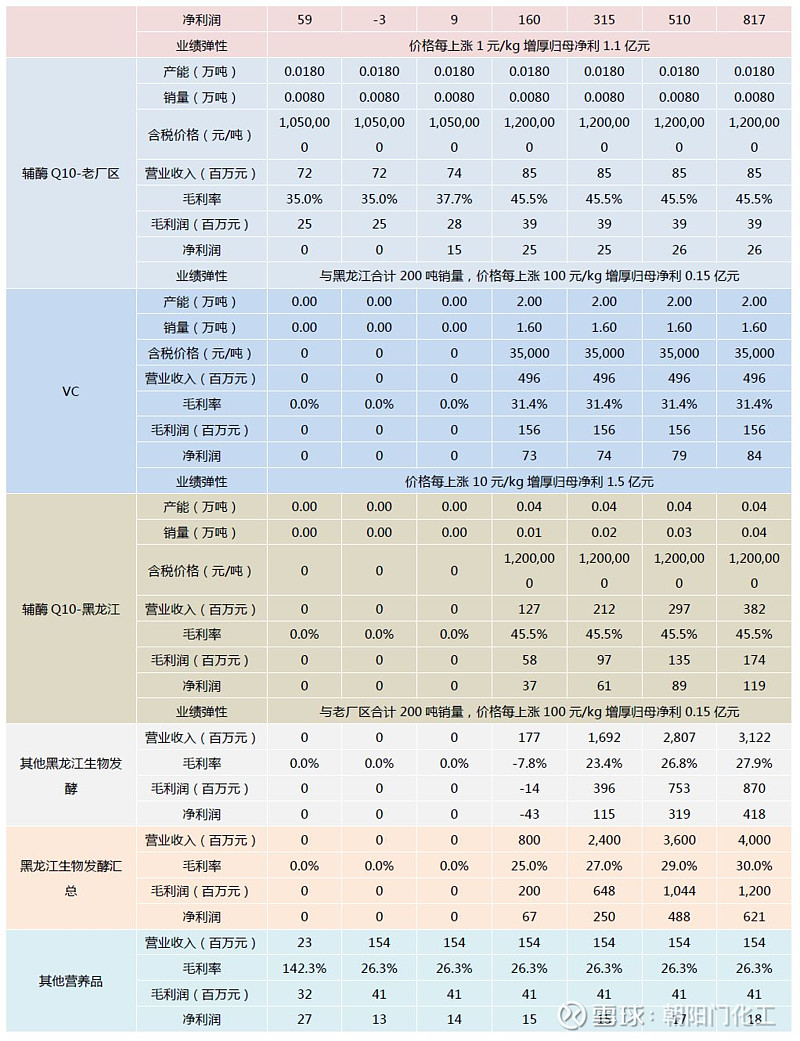

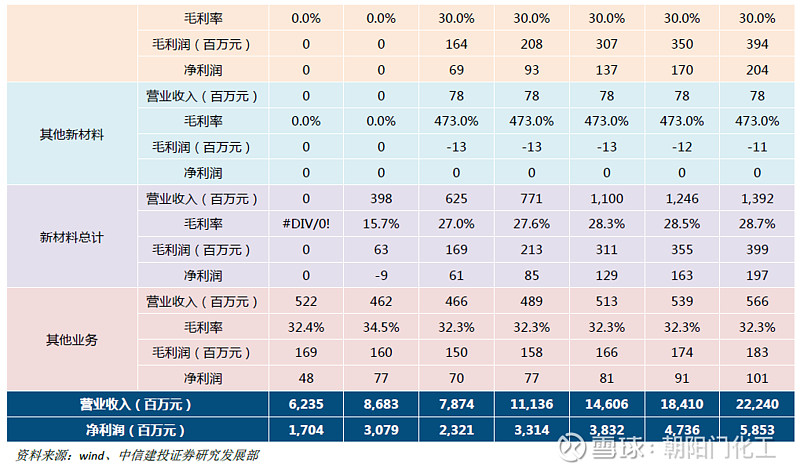

我们在2019年5月发表的新和成深度报告中详细梳理了公司各个产品的产能及各项目的环评情况,至今已有9个月,期间公司再次新增了多个项目,部分已规划项目也有新进展,我们在此重新梳理了公司新昌、上虞、潍坊、绥化四大生产基地的各子公司在建及新增项目,及各项目的产能及进展情况。

与2019年5月相比,公司新增项目主要为香精香料板块(山东新和成药业有限公司),产品包括但不限于紫罗兰酮、柠檬醛技改扩建、薄荷醇、吐纳麝香等,此外还包括黑龙江生物发酵辅料配套项目等。新进展项目主要包括山东维生素E、蛋氨酸等项目。

盈利预测

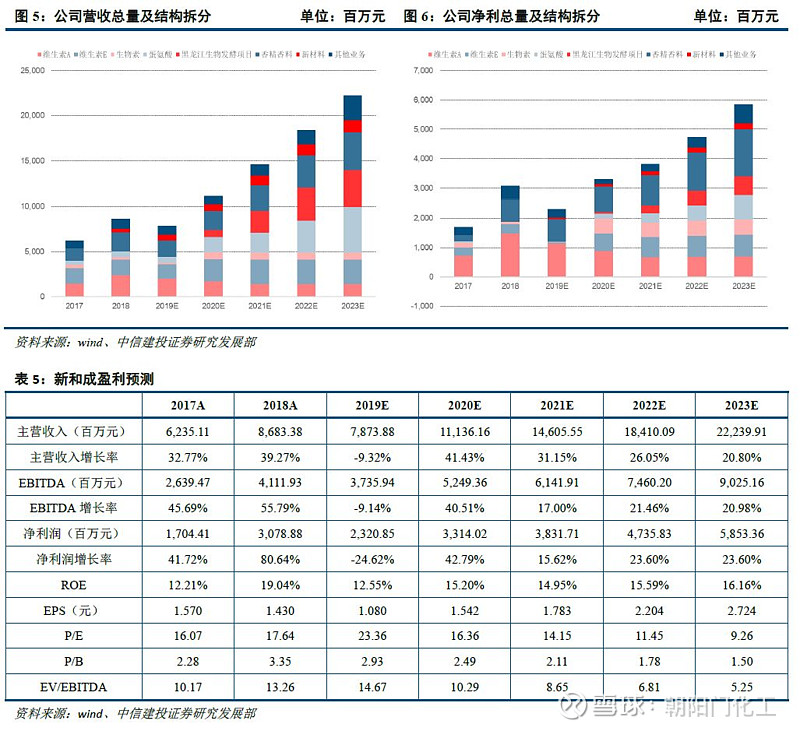

我们依据公司环评信息、历史报表及同行业可比公司对应产品毛利率对公司各业务板块盈利进行拆分,计算出各板块的毛利率之后,将期间费用等按照各版块的营收占比分摊到各个业务板块估算公司各版块及各产品的净利润水平,结果见下图及下表。

预计公司2019、2020、2021年归母净利分别为23.2、33.1、38.3亿元,对应PE 23、16、14倍,维持买入评级。

风险提示

猪瘟禽流感等影响需求风险、疫情影响公司生产经营风险、宏观经济大幅波动风险、行业竞争加剧风险、新产品投产不及预期、产品涨价预期无法兑现风险。

公司环评信息及产能梳理

我们在2019年5月发表的新和成深度报告中详细梳理了公司各个产品的产能及各项目的环评情况,至今已有9个月,期间公司再次新增了多个项目,部分已规划项目也有新进展,我们在此重新梳理了公司新昌、上虞、潍坊、绥化四大生产基地的各子公司在建及新增项目,及各项目的产能及进展情况。

与2019年5月相比,公司新增项目主要为香精香料板块(山东新和成药业有限公司),产品包括但不限于紫罗兰酮、柠檬醛技改扩建、薄荷醇、吐纳麝香等,此外还包括黑龙江生物发酵辅料配套项目等。新进展项目主要包括山东维生素E、蛋氨酸等项目。

维生素市场:突发疫情影响下,生物素、VE、VA均现上涨

近期国内维生素品种普遍上涨,共同性的主要原因包括:1.受到疫情影响,生产企业复工存在部分延期;2.产品和原材料的运输受到一定阻碍;3.部分品种原料、中间体或终产品产能位于湖北;4.产品价格上涨叠加下游对供应不确定性的担忧带来的补库存效应。此外一些细分品种有其涨价的独有原因:

VE:此前能特科技停产、间甲酚供应紧张下DSM、吉林北沙减产已经对供应造成一定影响,疫情下能特科技位于湖北,停产改造预计将受到影响,大概率超预期延长;行业补库存意愿较强,尤其是欧洲厂商。

生物素:此前因部分厂家停产供应已较为紧张,行业库存低。疫情影响下复产预期进一步延后,且疫情影响到部分原料及中间体供应,价格预计将继续上涨。

VA: 行业库存较低,疫情影响虽较VE和生物素弱,但厂商复工延迟、运输受阻等影响下,叠加行业低库存,价格仍将上涨或高位震荡。

当前维生素市场补库存意愿强烈,复工延迟、运输受阻、成交量低的情况下,价格变动存在较强的不确定性,需密切关注各个市场主体的价格政策及复工、运输进展,关注市场实际成交情况。

盈利预测

我们依据公司环评信息、历史报表及同行业可比公司对应产品毛利率对公司各业务板块盈利进行拆分,计算出各板块的毛利率之后,将期间费用等按照各版块的营收占比分摊到各个业务板块估算公司各版块及各产品的净利润水平,结果见下图及下表。

预计公司2019、2020、2021年归母净利分别为23.2、33.1、38.3亿元,对应PE 23、16、14倍,维持买入评级。

证券研究报告名称:《新和成(002001)系列报告之二:维生素普涨背景下,再看公司产能布局及盈利预期》

对外发布时间:2020年2月14日

报告发布机构:中信建投证券股份有限公司

本报告分析师:郑勇

执业证书编号:S1440518100005

研究助理:胡世超

中信建投化工团队:

郑勇:化工行业首席分析师,北京大学地质专业硕士、经济学双学位,2年壳牌石油工作经验,3年基础化工研究经验。2018年万得金牌分析师第一名,2017年新财富基础化工入围团队成员、2017年首届中国证券分析师金翼奖第一名团队成员、万得金牌分析师第二名团队成员。

于洋:香港大学工学硕士,4年化工行业工作经验,16年开始从事卖方研究工作,2017年新财富环保行业入围团队成员。

邓胜:华东理工大学材料学博士,在《德国应用化学》等国际期刊发表论文10余篇,CFA三级,基础化工行业研究员,3年化工行业研究经验,曾任职于浙商证券研究所,18年1月加入中信建投化工团队。

黄帅:北京科技大学工学学士,北京工商大学资产评估硕士,曾就职于中铁资源集团,2016、2017年新财富煤炭行业最佳分析师第二名团队,2018年加入化工研究团队。

研究助理 胡世超: 北京大学化学博士,曾获国家奖学金、校长奖学金等,在《Chemical Science》等一区期刊发表多篇论文;2018年7月加入中信建投化工组。

研究助理 邓天泽: 人民大学金融学硕士,2019年7月加入中信建投化工组。

免责说明:

本订阅号(微信号:朝阳门化工)为中信建投证券股份有限公司(下称“中信建投”)研究发展部郑勇化工研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。