事件

公司发布2019年度业绩预告,2019年归属上市公司股东的净利润为15-18亿元,比上年同期增长237%-304%。2019年12月,公司以发行股份及支付现金的方式完成了对华峰新材的收购。归属于上市公司股东的扣除非经常性损益的净利润与上年同期(未考虑同一控制下企业合并追溯重述影响)相比,将减少610万元至5,610万元,同比减少1.4%至13.0%。

简评

华峰新材并表,2019年度业绩大增237%-304%:2019年华峰新材去年业绩并表,导致2019年度净利润较上年同期显著增长。由于公司收购华峰新材于2019年年末完成,根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)》的规定,华峰新材于2019年初至年末产生的净利润属于非经常性损益。归属于上市公司股东的扣除非经常性损益的净利润与上年同期(未考虑同一控制下企业合并追溯重述影响)相比,将减少610万元至5,610万元,同比减少1.4%至13.0%,主要是因辽宁华峰目前已进入破产清算程序,根据会计准则的相关规定计提减值损失。考虑同一控制下企业合并追溯,2018年净利润为19.4亿元,2019年为15-18亿元,同比-22.6%~-7%,主要是2019年己二酸价格及价差大幅下滑所致,但是公司通过降本增效、提高管理和产品质量等措施降低了行业下滑对公司业绩影响。华峰新材合并后EPS增厚显著,以18年为例,合并后2018年EPS为0.45元/股,增厚66.7%。

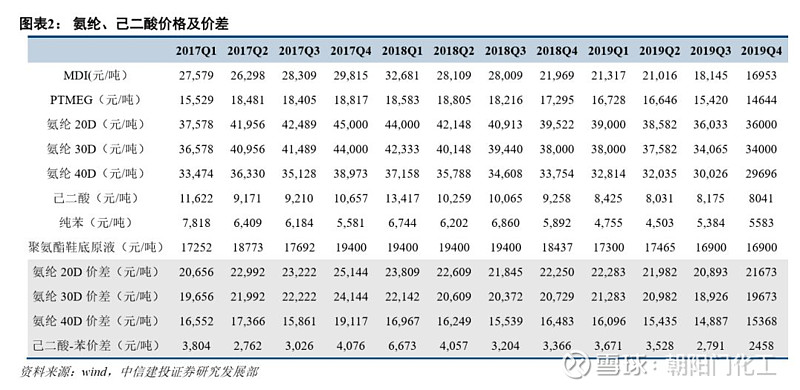

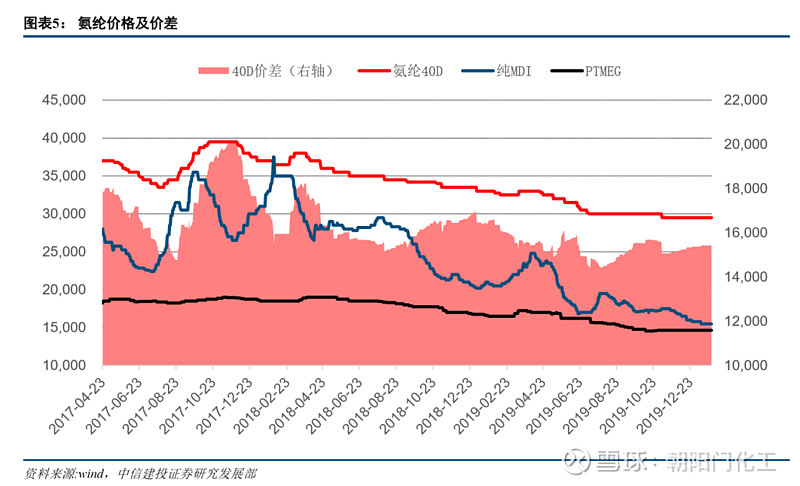

氨纶行业景气度继续下滑,公司降本增效抵抗业绩下滑:2019全年氨纶价格走低、价差不断缩窄,拖累公司业绩下滑。2019全年氨纶20D、氨纶30D、氨纶40D、纯MDI、PTMEG市场价格分别为37404、35912、31143、19358、15859元/吨,同比-10.2%、-10.2%、-11.8%、-30.1%、-13.0%;氨纶20D、30D、40D价差分别为23077元/吨、21585元/吨、16816元/吨,同比-3430元/吨、-3265元/吨、-3372元/吨。2019年度,公司在氨纶市场供过于求、产品价格大幅下行、行业亏损面不断扩大等不利因素影响下,贯彻“满产销、优结构、强优势、防风险”经营方针,提高生产效率降低成本,同时不断优化产品结构和盈利结构,有效应对市场下滑对公司业绩影响,竞争优势扩大,盈利能力稳居业内前列。同时公司的氨纶业务进入新的投产期,公司2019四季度3万吨氨纶业务投产,并在11月份达到稳定运行,预计2020年3月第二个3万吨投产,2021年末第二期4万吨产能投产,19-21年末公司合计有10万吨氨纶产能投产。新增产能经过市场消化,预计2020年下半年后氨纶行业供需格局得到明显改善,氨纶业务迎来量价齐升。

2019年华峰新材将超额完成业绩承诺:华峰为我国最大的聚氨酯鞋底原液生产厂家,华峰的鞋底原液市场占有率达60%。华峰新材生产的聚酯多元醇自用为主(自用占总产量的60%左右),另有部分对外销售。2017年,全球己二酸表观消费量为290万吨,2013-2017年复合增速为2.5%。2018年重庆华峰己二酸产能全球位居全球前四,产量全球占比达18%。通过收购华峰新材,公司进入聚氨酯行业中的聚氨酯原液制造领域以及基础化工原料行业的己二酸制造领域,丰富了上市公司业务类型和产品线,提升运营效率,扩大整体市场份额,巩固行业龙头低位。华峰新材在17和18年归母净利润分别为8.8、14.9亿元,19、20和21年预测净利润为9.75亿元、12.45亿元和14.1亿元,业绩承诺三年累计值不低于36.3亿元,我们预计2019年华峰新材实现净利润为11-14亿元,将超额完成业绩承诺。2019全年己二酸和纯苯的价格分别为8165元/吨和5058元/吨,同比-23.9%、-21.3%;己二酸-苯价差为3108元/吨,同比下降1201元/吨,虽然己二酸价格及价差同比大幅下滑,公司凭借低成本优势和鞋底原液在国内的绝对垄断地位超额完成19年业绩承诺,2020年业绩增量来自第四套己二酸(自用为主)和环己酮项目投产贡献业绩,随着国内己二腈技术的不断突破,预计在不久的将来将带动己二酸需求的大幅度增长。

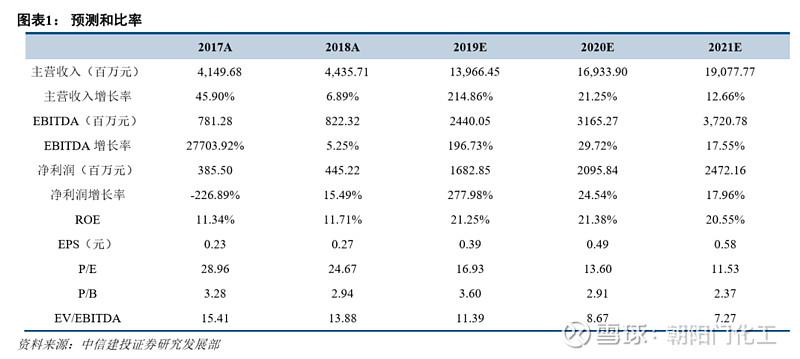

盈利预测与估值:预计公司可实现 2019、2020 和 2021 年归母净利润上调至16.83、20.96 和 24.72亿元(前值分别为15.55、19.92和23.61亿元),EPS 0.39、0.49 和 0.58 元,PE 17X、14X 和 12X,维持“增持”评级。

风险提示:宏观经济下滑、产品价格下滑

证券研究报告名称:《华峰氨纶(002064)2019年业绩预告点评:华峰新材并表,2019年度业绩大增237%-304%》

对外发布时间:2020年1月30日

报告发布机构:中信建投证券股份有限公司

本报告分析师:邓胜/郑勇

执业证书编号: S1440518030004/S1440518100005

中信建投化工团队:

郑勇:化工行业首席分析师,北京大学地质专业硕士、经济学双学位,2年壳牌石油工作经验,3年基础化工研究经验。2018年万得金牌分析师第一名,2017年新财富基础化工入围团队成员、2017年首届中国证券分析师金翼奖第一名团队成员、万得金牌分析师第二名团队成员。

于洋:香港大学工学硕士,4年化工行业工作经验,16年开始从事卖方研究工作,2017年新财富环保行业入围团队成员。

邓胜:CFA,华东理工大学材料学博士,《德国应用化学》等国际期刊发表论文10余篇,4年化工行研经验,曾任职于浙商证券研究所,2018年1月加入中信建投化工组。

黄帅:北京科技大学工学学士,北京工商大学资产评估硕士,曾就职于中铁资源集团,2016、2017年新财富煤炭行业最佳分析师第二名团队,2018年加入化工研究团队。

研究助理 胡世超: 北京大学化学博士,曾获国家奖学金、校长奖学金等,在《Chemical Science》等一区期刊发表多篇论文;2018年7月加入中信建投化工组。

研究助理 邓天泽:人民大学金融硕士,2019年7月加入中信建投化工组。

免责说明:

本订阅号(微信号:朝阳门化工)为中信建投证券股份有限公司(下称“中信建投”)研究发展部郑勇化工研究团队运营的唯一订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。