$兴业银行(SH601166)$ $招商银行(SH600036)$ $平安银行(SZ000001)$

首先,我对这份快报给出的数据,大致是满意的,虽然没有惊艳,但是也没有失望。下面聊聊目前的一些信息点:

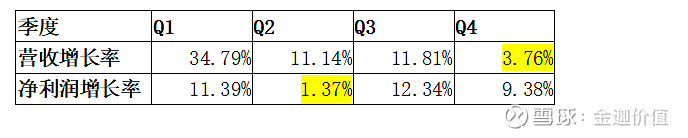

1 不要太看重季度性波动。下表是19年每个季度的营收和净利润的增长率,可见波动性很大,Q2和Q4分别是净利润和营收增长的低点。

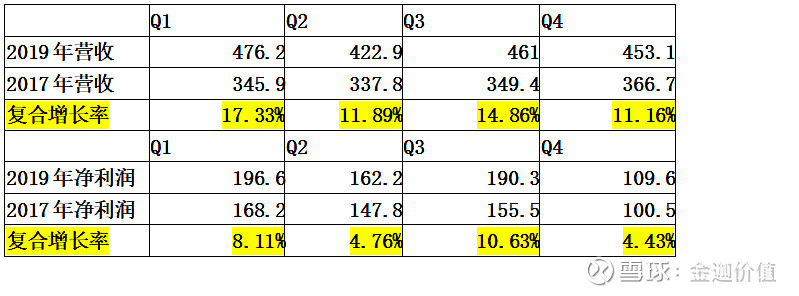

这种波动性在企业日常经营中是很正常的存在。如果把19年跟17年的每个季度的增长率数据对比,做一个几何平均,得出如下复合增长率,那么波动性要小很多。长期来看,这种波动性并不会对经营造成什么影响。

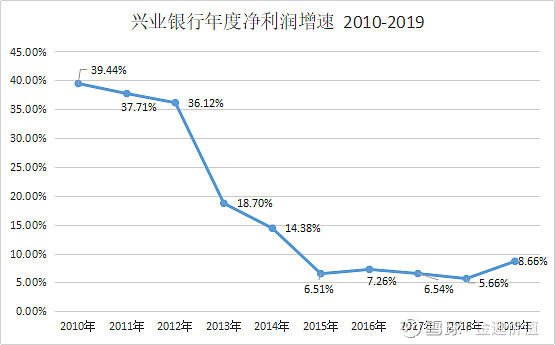

2 19年的业绩增长有所提速,其中下半年的业绩增速是11.24%。2020年全年增长能否到10%,不仅值得期待,而且可能性还不小。从2015年以来,兴业银行的业绩增速一直在个位数徘徊,一轮周期下来,如果20年重新回到两位数的增长,那么将会意义非凡。(估值提升的可能性就比较大了)。我在另一篇文章里提到过,银行业的景气度拐点是17年下半年,在这之后很多银行开始复苏,包括兴业银行。

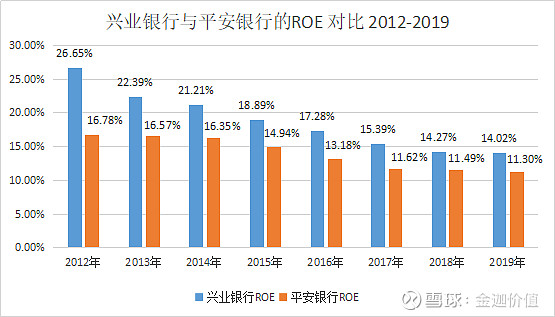

3 关于ROE。19年兴业银行的ROE仍然在下降通道中,但下降的趋势越来越缓慢,20年有可能止跌回升。(平安银行也是类似,虽然ROE还在下降,但是基本已经有企稳迹象。)

银行业在估值时是考虑ROE多一些,还是考虑净利润增长率多一些? 我的意见是净利润成长性(当然在资产质量保证的前提下)要比ROE重要。这是为什么相对高成长的银行,市场给的PE就高,如招行,平安,宁波等等。现在的银行业,增量市场越来越小,谁成长性好,就代表谁的管理能力强,谁的做大做强意愿强烈,应该给一定的估值溢价。

下面给出平安和兴业的ROE数据对比,兴业银行的ROE长期超过平安,但是由于成长性较低,估值上比较吃亏。

4 关于资产规模。在总资产规模的扩张上来看,兴业银行19年的数据比较一般;但是从三季报上看,存款增速和贷款增速都超过了10%,特别是贷款总规模,相对年初增长超过15%。这为2020年的业绩成长提供了一定的保障。

5 关于股息率。兴业银行一般来说会把全年净利润的23%左右拿出来作为分红,按照目前的股价,股息率应该是接近4%,这个基本不会有什么出入。

6 关于资产质量。目前仅有的数据是不良贷款比例,19年底为1.54%,相对18年底下降了0.03%,幅度不大,不过下降总比不下降要好。由于贷款规模扩大较快,不良率虽然有所下降,但是整体的不良资产规模,拨备规模应该还是在增加,而且增加速度不慢,这是为什么19年净利润的增速较营收增速慢了接近6个百分点。这也是市场上不愿意给与更高估值的原因之一。

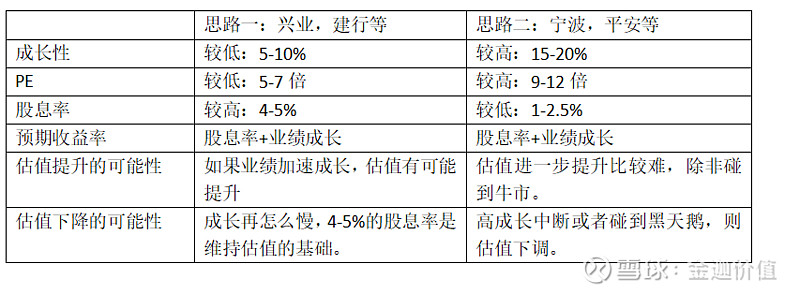

7 关于对兴业银行的投资。对于银行股的配置,有两种思路,一种是配置如平安,招行,宁波,杭州等业绩成长性有15%左右甚至20%左右的标的,虽然估值相对要高不少,但是业绩的成长性确实不错;另一种思路是,配置如兴业,建行等业绩成长性一般,但是估值低的股票,拿股息,把银行股看作是一种债券投资。拿6倍的兴业,还是拿10倍的平安,对我来说,都可以配置。

在市场的偏好不发生变化的情况下,兴业银行的投资收益基本可以等同于:股息率+净利润增长率,也就是4%+10%=14%左右。对于风险偏好低的资金,14%左右的年均收益率应该也是不错的。

不过话又说回来,如果能在低估值的标的中选择成长性较高,或者有明确的成长加速预期的标的,那收益率就不止这个数了。

欢迎讨论。