$新城控股(SH601155)$ $新城发展(01030)$ $融创中国(01918)$

新称控股2019年的结算面积,吾悦广场租金收入等数据已经出来,虽然年报要等到3月份,但是已经可以做一些计算和估计,来推测年报数据。

STEP 1 结算面积已知,结算金额大概多少?

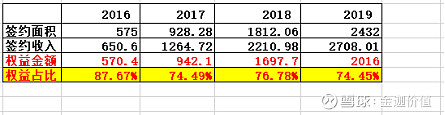

首先给出一张表,看下15年到19年上半年的计算面积和结算金额数据。

2019年的结算单价,跟18-30个月之前的签约单价有一定关系(如18年的结算单价跟16F,17H的平均签约单价接近),而17年左右是新城控股的签约单价高峰,如下:

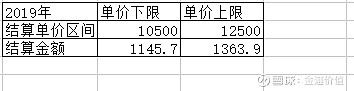

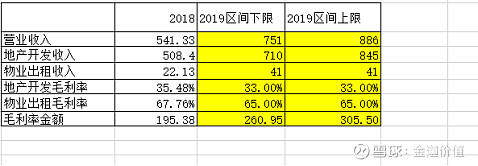

可以预测19年的结算单价应该在12500左右,保守起见,假设19年的结算单价在10500-12500之间(至于为什么下限要选择10500,纯粹是为了保守),那么结算金额如下:

STEP 2 如何推导营业收入?

结算金额和营业收入是不一致的,一方面是许多合营项目虽然有结算,但是要剔除出营业收入,另一方面,吾悦广场的营业收入单独计算。

那么营业收入(地产开发部分)与结算金额的比例关系由什么决定? 先来看下表,过去几年的结算金额和营业收入(地产开发部分)关系。

在18-30个月之前的签约金额中权益金额的占比会影响到营业收入于结算金额的比例,17年/18年相对16年的权益占比确实下降不少。

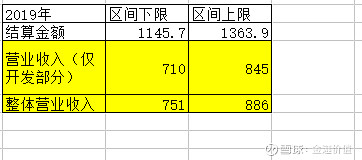

所以保守起见,将19年全年的营业占结算的比例人为认定为0.62(跟H1保持一致,至于为什么取0.62,也是为了保守,19年全年的比例应该是会超过0.62)。则可以大致算出地产开发部分的营业收入。

STEP3 估算毛利总额

在营业收入的大致区间确定的情况下,如何判断毛利润总额。按照18H1,18F,19H1的毛利率趋势,将地产开发和物业出租的毛利分别设定在33%和65%。(相对19年H1均有所下降,但是不至于下降太多)

不同的结算单价下,毛利润总额在261-305亿之间,相对18年增长区间是33.57%-56.35%。

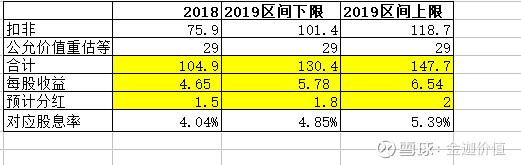

STEP 4 扣非估算

新城控股过去几年的三项费用比例都维持在9.2%-10.4%之间,假设19年的三费比例跟18年持平,则对应的扣非大致可以估算出来。

而股权激励的要求是91.1亿,以上估算超过的股权激励要求。

STEP5 最终净利润区间

新城控股还有另外一个净利润贡献项目,就是投资性房地产公允价值重估部分,其中17年,18年分别贡献净利润,9.1亿元和27.8亿元。(税前)

2019年吾悦广场的租金收入再创新高,17年底前开业的23座吾悦广场的年度平均租金收入从18年的7768万元提升到19年的9399万元,提升额度达到21%。这部分公允价值的重新计算能达到多少? 保守起见,提升金额跟去年持平吧。

再加上一些其它收入,政府补贴之类的。保守计算19年非经常性损益提升跟18年保持一致(这一项确实是比较保守), 即29亿元。则最终的净利润区间为:

以上5个步骤,会不会有过度高估或者低估呢? 其中对结算金额,营业收入,净利润的股价都是偏保守,而毛利和扣非的估计是偏中性,所以整体上看还是偏保守的一个估算。

另外,按照目前已有的数据和信息推断,2020年的净利增长幅度应该会超过19年,2021年增速跟2020年基本接近。理由是18/19年的销售额增长幅度,和股权激励的增长要求,后者基本是底线。估算出2020年和2021年的的前瞻PE大概在4倍和3倍,按目前的股价计算,21年年报对应的股息率可能会超过10%。