1、行业

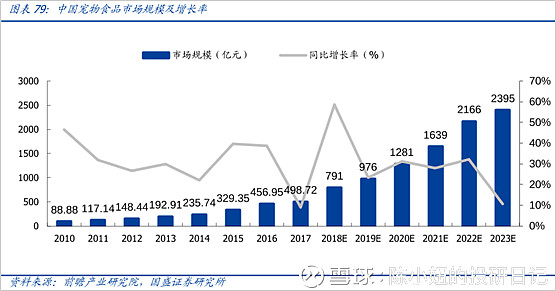

(1)行业空间及增速

未来5年内保持20%增速应该是可以的。

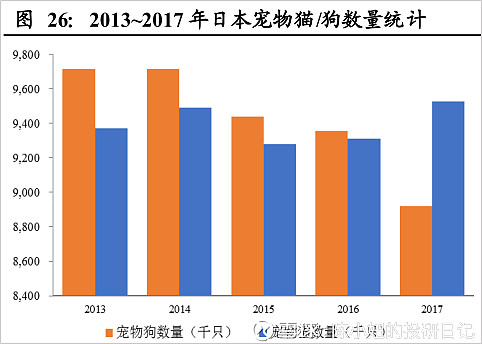

(2)未来发展格局:猫增多,狗减少。

中国未来的宠物结构可以对标日本:猫增多,狗减少。2017 年日本全国饲养宠物数量合计为 1844.6 万只,其中宠物猫为 952.6 万只,宠物狗为 892 万只。可见,日本民众养狗数量持续下降,而养宠物猫数量稳步上升的趋势。

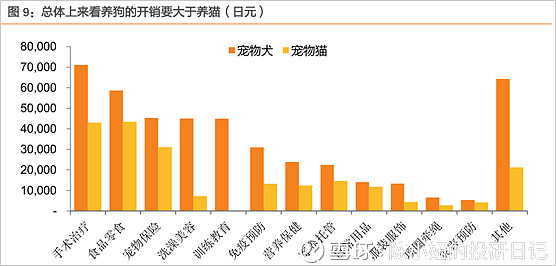

猫数量增多,狗数量减少,原因至少有3点:

其一,养猫的费用低于养狗,特别是大型犬,食量大,喂养费用高;

其二,日本的人口老龄化严重,养猫不需要带出去散步,花费的精力远远低于养狗;

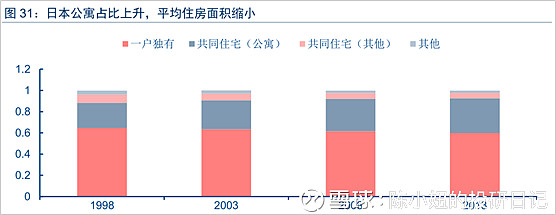

其三,日本公寓占比上升,养狗不方便。

我国的住房以商品房为主,这种住房结构不利于养狗,对养猫的意愿应该不会有很大负面影响。

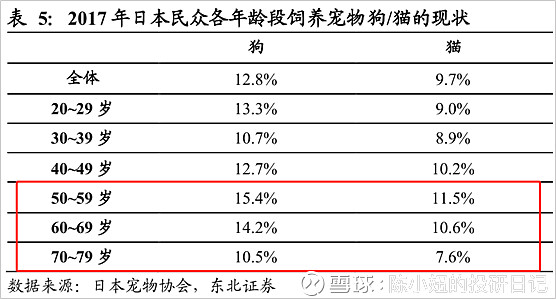

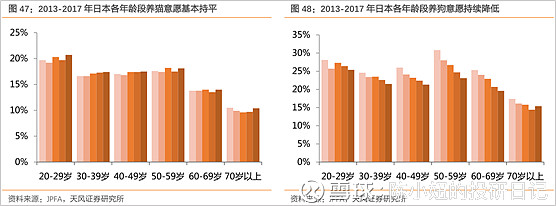

(3)老龄化对市场空间的影响

东北证券认为,老龄化会刺激饲养宠物的需求,而天风证券却不这么认为。

东北证券的数据:从养猫/狗的现状来看,中老年人养宠物的比例较高。

天风证券的数据:从养猫/狗的意愿来看,年轻人养宠物的意愿较强。

我的看法:人口老龄化加重、单身群体增多,应该会刺激养宠物的需求。特别是70后/80后这一代,受教育程度高,独立性较强。(直观感受,没有数据支撑,仅供参考。)

2、产品

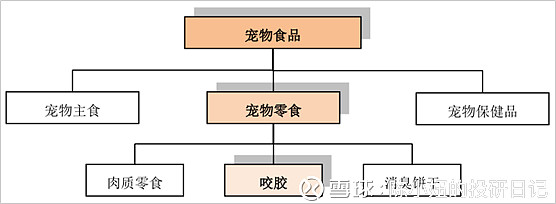

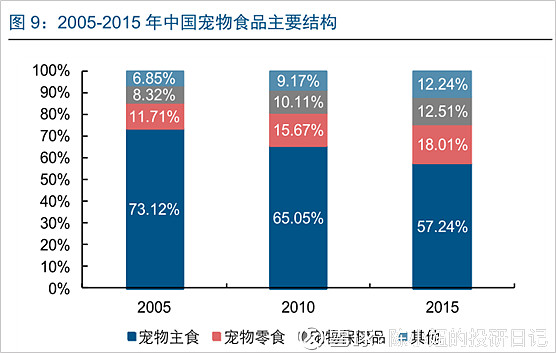

主要从事猫用和犬用宠物食品的生产销售,具体产品涵盖零食和主粮两大类别,其中主粮又包括湿粮(宠物罐头)和干粮。

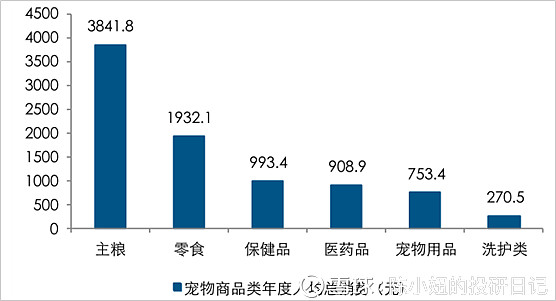

宠物主粮和宠物零食在宠物支出中位居前2,宠物主食是大头,宠物零食的消费相对随机性比较强,当养宠主人开始追求和宠物进行更多的互动和交流后,宠物零食的消费会增多。

公司产品主要是宠物零食,现产品逐渐扩张,宠物罐头、干粮也有所布局。

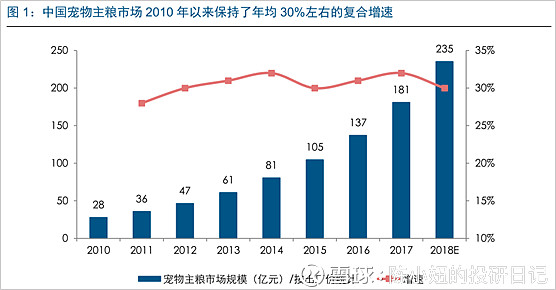

(1)宠物主粮

行业增速30%,高速增长。

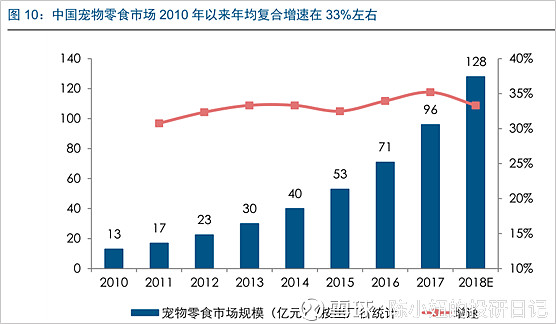

(2)宠物零食

行业增速30%左右,高速增长。

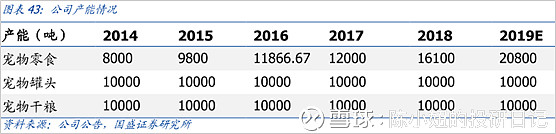

(3)产能情况

3、销售渠道

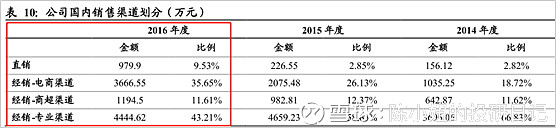

目前境外销售占比82%,境内销售占比18%,境内销售主要以电商经销以及专业渠道经销为主。

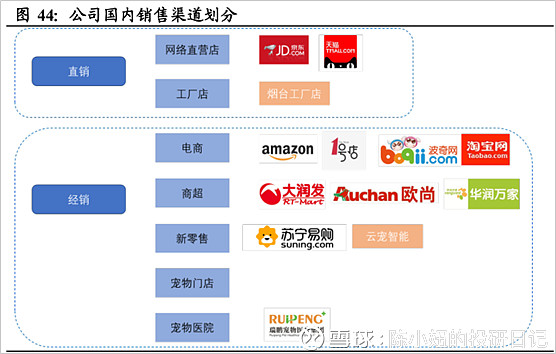

公司在国内销售渠道的建设也非常积极,包括:

(1)投资电商平台;

(2)携手苏宁,开启新零售合作;

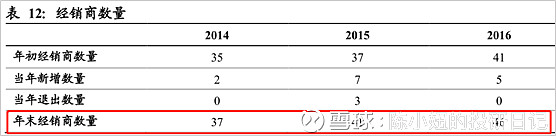

(3)经销渠道建设。目前经销商数量较少,这一板块还有很大的空间。特别是宠物门店这一块,还是蓝海。

(4)入股连锁医院, 布局宠物医院渠道。

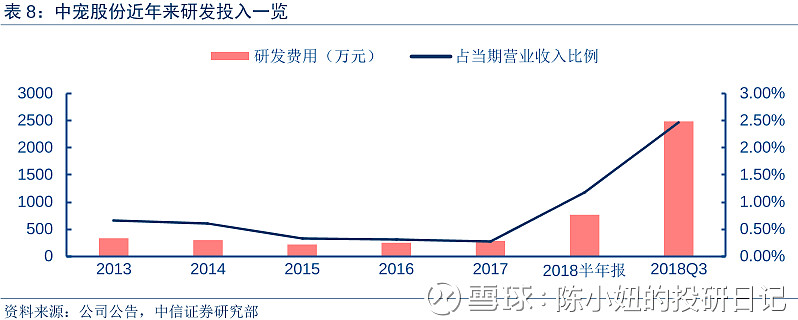

4、研发

研发投入加大。

4、财务

(1)成长能力

营收增长加速,超过行业增速(30%),净利润增长堪忧。

(2)盈利能力

毛利率20%,偏低;净利率5%,极低,佩蒂17%。

(3)其他

账上现金7700万,短期借款2万,现金流不充裕。

应收账款逐年攀升。应收账款增速在60%以上,超过营收增速。有点不正常!

估值高。现在60多倍估值,如果明年业绩好转,估值应该会有所消化。

总结:好赛道,产品易于扩张,有想象空间,但财务状况不佳。谨慎关注。

微信公众号:牛股匠人(ngjr006)