作者:蹊之

微信公众号:蹊之美股生物医药 / CaesarBiotech

主要公司:Sutro Biopharma, Inc. (NASDAQ: STRO)

抗体-药物偶联物(Antibody–drug conjugates ADCs)药物是肿瘤治疗领域内发展飞快的一类药物,它具有抗体药的高选择性、稳定性、不错的药代动力学,同时具有小分子细胞毒性药物强力肿瘤杀伤作用,具有较大的治疗窗口。可以说集中了抗体和小分子药物的优势,但研发技术壁垒极其高,最终临床试验成功率非常低。Sutro Biopharma的蛋白合成技术非常特别,采用无细胞技术生产蛋白,效率高,同时还能加入非天然氨基酸序列加强特异性位点偶联,对于ADCs药物、细胞因子为基础的药物、双特异性抗体等药物的研发非常具有优势。公司目前的研发进展虽然尚早期,但综合考虑,公司目前的市值却是极其合理,值得一看。

投资要点

1. 公司是目前唯一一家具有无细胞蛋白生产技术的公司,对于ADCs药物、细胞因子为基础的药物、双特异性抗体等生物药物的研发非常具有优势,与其合作的大公司如MERCK、Celgene进一步证实了公司的研发平台的有效性。

2. Sutro的管线相对丰富,STRO-001和002初步数据不错,今年年末会有进一步的数据读出,结合之前的临床数据分析,结果值得期待;

3. 近期公司股价跌幅较大,较最初发行时的最高点几近腰斩,市值已跌至公司现金附近。结合公司独特的技术平台、管线的研发进展和公司具有的现金,目前公司市值极其合理,有很不错的安全边际,值得关注。

一、公司简介

Sutro Biopharma拥有一个独特的蛋白合成平台XpressCFTM,用来研发下一代的蛋白治疗药物,指征主要为肿瘤和自身免疫疾病。研发药物的种类主要为细胞因子为基础的衍生药物,肿瘤免疫药物,ADCs药物(antibody-drug conjugates),双特异性抗体等。公司是目前唯一一家具有无细胞蛋白生产技术的公司,这种技术能比较高效的修饰细胞因子,也能快速的筛选抗体,同时有非天然氨基酸的特异性位点耦合技术,能增加药物的均质性和安全性,这类药物的研发壁垒高,大公司青睐有加。

二、XpressCFTM平台

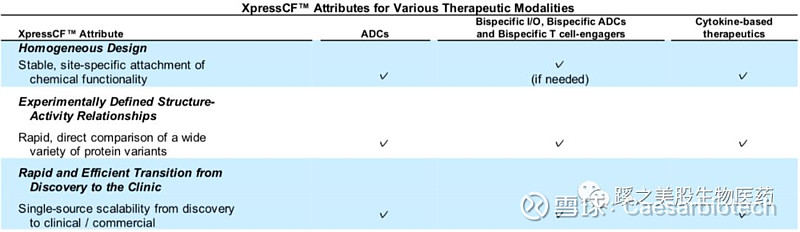

传统的基于细胞的蛋白合成方法,由于需要细胞系生产蛋白,速度较慢,而且后续还要不断变更调整细胞系,以达到临床前、临床试验的用药需求,且不能生产带有非天然氨基酸的蛋白质。Sutro的技术平台合成蛋白不需要细胞系,是一种无细胞(cell-free)蛋白生产技术,不用反复的调整新的细胞系,就能快速生产蛋白(小于24小时),而且也能插入非天然氨基酸序列,用来做特异性位点的修饰,用来连接linkers。因此XpressCFTM在多种药物蛋白分子中非常有优势(见下表,数据来自于公司文件)。下表可以看到在ADCs药物、双特异性抗体、细胞因子类药物的研发中XpressCFTM都非常有优势。

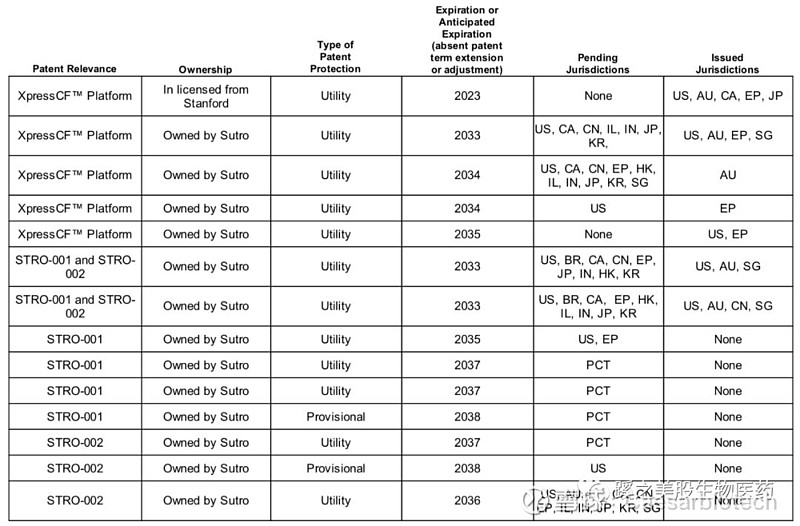

在专利保护上,技术壁垒和药物研发都比较全面。见下图,数据来自公司文件。

三、公司管线进展及分析

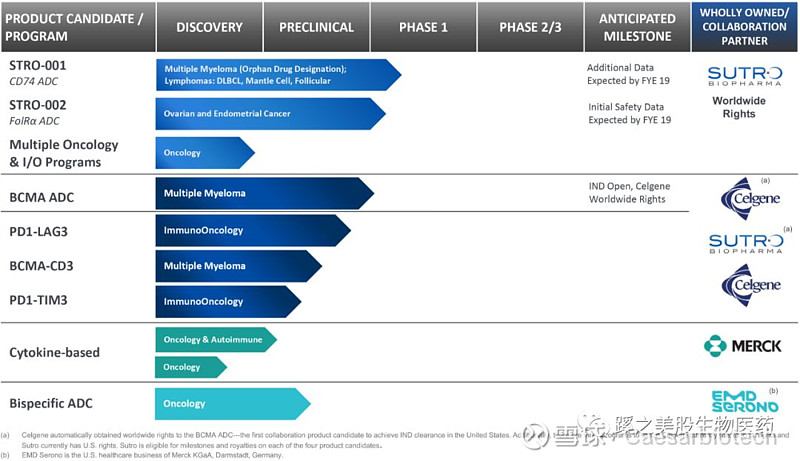

公司的In-House管线(图片来自公司主页),管线目前进展最快的ADCs药物的研发,已有3个进入临床试验,其他的管线还包括双特异性抗体,细胞因子为基础的药物,双特异性抗体的ADCs药物。

1. STRO-001 CD74 ADC管线(NCT03424603,clinicaltrials.gov)

1.1 药物靶点及指征:

靶点CD74是个跨膜糖蛋白,主要负责MHC蛋白的合成和转运。CD74在约90%的B细胞肿瘤中表达,这些肿瘤包括了多发性骨髓瘤(Multiple Myeloma MM)和非霍奇金淋巴瘤(Non-Hodgkin Lymphoma NHL)。正常组织中CD74表达非常少。CD74抗原可以被快速内吞,是ADCs药物的理想靶点。

1.2 ADCs药物STRO-001的特点:

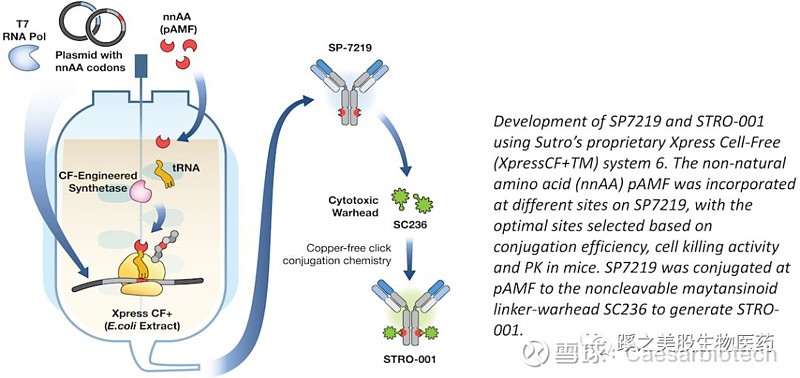

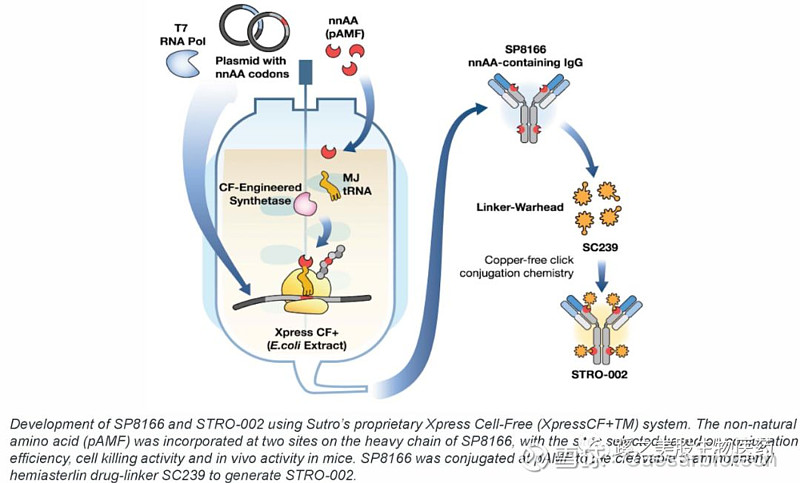

这个ADC药物采用⾮天然氨基酸修饰技术unnatural amino acids (UAAs)来制造位点特异性ADCs(特异性位点偶联技术的一种),使用不可裂解型连接子(linker),使每个抗体固定携带2个SC236(这是美橙木素⽣物碱衍生物maytansinoids),同时技术上采用公司的XpressCF+TM的无细胞抗体生产技术,根据耦合的效率、细胞杀伤能力以及PK等属性,优选在抗体SP7219上的特异性位点,用不可裂解连接子连接SC236。下图为技术路径,图片来源公司文件。

因此,STRO-001的优势是均质性好,药物的抗体/药物比稳定,这个在ADCs药物中通常是最重要的难点。由于使用不可裂解型连接子,ADCs药物在血液中可能会有更好的稳定性,药物在血液中非特异性的释放也较少,也没有旁观者效应(bystander effect),副作用可能会相对较少。当然以上仅是个人根据技术上的特点推测药物的优势,临床试验上是否真有这样的效果,还需继续观察才行。

1.3 药物管线临床前试验及临床试验数据

STRO-001的临床前试验表明,在体外试验和猕猴上的有效性和安全性非常不错,当然,临床前数据好这并不代表什么,主要还是要看临床试验的结果。

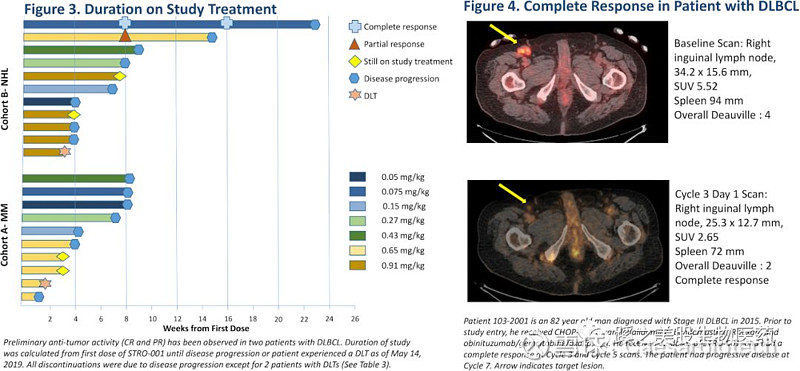

STRO-001-BCM1的一期临床试验,这期临床试验主要分为计量爬坡试验部分(Dose Escalation)和计量扩展部分(Dose Expansion),目前计量爬坡试验已出来部分结果,能分析的患者达到21名。用药的方法为Dayt 1 和Day 15,4周为一个周期,不同计量分为7个组,分别是0.05, 0.075, 0.15, 0.27, 0.43, 0.65 和 0.91 mg/kg。NHL主要包括large B-cell lymphoma (DLBCL),Burkitt’s lymphoma,composite DLBCL/FL。MM组的中位治疗数(Prior Therapy)为6(3-11),NHL的中位治疗数为4(2-12),总的中位治疗数为6(2-12)。其中,8例患者之前做过自体干细胞移植,1例患者做过亲属同种异体干细胞移植,1例患者做过非亲属同种异体干细胞移植,2例患者做过CAR-T治疗。baseline上可以看到患者都非常的晚期,几乎是没有任何其他有效办法了,才入组的。

安全性上,大部分与用药相关的AEs都为grade1-2,没有出现过眼毒性,2个计量依赖性毒性DLTs的血栓患者,肿瘤为巨块型,肿瘤大于15cm。大于Grade3的副反应中,血栓事件和低钠血症被调查员评估为有可能(“Possibly”)与药物相关。(见下图,图片来自公司文件)。

有效性上,有一例DLBCL患者在用药2个cycles后获得肿瘤消失(Complete Response CR),在持续用药半年后(6个cycles),肿瘤复发。还有一名DLBCL患者在用药2个cycles后获得PR(Partial Response)。

管线现在在0.65mg/kg的MM上及0.91mg/kg的NHL上继续招募患者,初步的PK结果显示,药物的半衰期在37-47小时,血中ADA(Anti-Drug Antibodies)未监测到。预计今年年底可能会有更多的有效性数据发布。

2. STRO-002 FolRα ADC 管线(NCT03748186,clinicaltrials.gov)

2.1 药物靶点及指征:

靶点FolRα是个细胞表面糖蛋白,在卵巢癌和内膜细胞癌等多种肿瘤中高表达。在正常组织中表达很低。

2.2 ADCs药物STRO-002的特点:

STRO-002是抗FolRα的IgG1抗体(SP8166),采用可裂解的linker(dibenzocyclooctyne (DBCO) -3-aminophenyl-hemiasterlin),把药物连接在特异性位点上,这个特异性位点技术也是采用⾮天然氨基酸修饰技术unnatural amino acids (UAAs),非天然氨基酸序列放在抗体重链的2个位置,因此,抗体能固定携带4个SC239药物(DAR=4)。抗体同样采用公司的无细胞蛋白生产技术(XpressCF+TM)生产抗体。

2.3 药物管线临床前试验及临床试验数据

STRO-002的临床前试验也是不错的,但还是那句话,临床前试验再好,不能代表后续临床试验的数据,临床试验目前正在招募患者,做计量爬坡试验,数据尚未出来,估计到今年年底会有部分数据读出。

3. 其他管线

3.1 BCMA ADC管线靶点为BCMA,指征为多发性骨髓瘤,是一个ADC药物。全球权益已授权给Celgene,目前的IND已完成,进入临床试验病人招募,这是公司第3个进入临床的药物;

3.2 还有三个双特异性抗体PD1-LAG3,BCMA-CD3,PD1-TIM3的权益是,Sutro拿美国权益,Ex-US为Celgene的权益,同时Sutro可以拿到milestone fee和Royalties。尚处于临床前研究;

3.3 细胞因子为基础的药物研发适合Merck合作的,指征为肿瘤和自身免疫疾病,尚处于临床前研究;

3.4 还有与EMD Serond的肿瘤药物的合作,主要是开发多个单抗和双抗的ADCs药物。尚处于临床前研究;

四、合作伙伴协议及管线

1. 与MERCK公司的合作

2018年7月与MERCK达成协议,针对免疫调节细胞因子的衍生物研发,主要指征为癌症和自身免疫疾病。多达3个合作研究项目,这是MERCK第二大的临床前I/O管线交易。首付款$90M(2018年已收),多达$1.6B的未来milestone fee,全球销售的low teen Royalties。

2. 与Celgene的合作

共$220M的现金+股权投资,未来有最多$800M的milestone fee,以及high single digit Royalties。

3. Sutrovax

采用公司的XpressCFTM技术生产肺炎球菌耦合的疫苗,Sutro占有Sutrovax的5.6%的股权,和标准的Royalties。目前Sutrovax已融资超过$170M。

4. EMD Serond

Sutro与之合作研发ADCs药物,和双特异性靶点的ADCs药物,多达$52.5M的未来milestone fee和不超过MERCK合作的Royalties。

五、财务、投资价值

截止2019年6月30日,公司有现金及等价物$168.2 million,上半年现金消耗为$36.3 million。2019年第二季度收入为$10.5 million,上半年收入$19.2 million,收入主要来源于Celgene,Merck和EMDSerono的研发合作费用。公司Q2运营费用为$24.2 million,上半年的运营费用为$47.1 million,Q2的研发费用为$16.1 million。

截止2019年8月8日,公司在外发行的股票为22,927,863股,目前公司的股价(8月26日收盘后)为$8.13/share,公司相应的市值为$186.4 million,公司目前的现金应该能支持公司运营2年不到,近期有可能会融资稀释股权。

投资价值

近期STRO股价跌幅较大,较最初发行时的最高点几近腰斩,市值已跌至公司现金附近。先看下最坏打算,公司年末有效性数据出来,如果临床数据很差,完全无效,或者毒性很大,停止1项临床试验,那么公司还有Celgene的授权管线和自身管线1项,还有超过$100million的现金,加上公司本身的独特的技术平台价值,以目前的市值计算也还算有安全垫。如果临床试验结果出来符合预期,那现在的股价是明显低估的。如果效果和耐受性都还不错的话,那么现在的股价是低的是极不合理了。对于公司的估值,考虑目前公司的管线太过于早期,专门去做估值,似乎意义不大。值得注意的是,公司股票日成交量很少。需要注意持仓组合风险。

六、公司管理层及大股东情况

下图是公司管理层既往的工作经历。 图片来自公司文件。

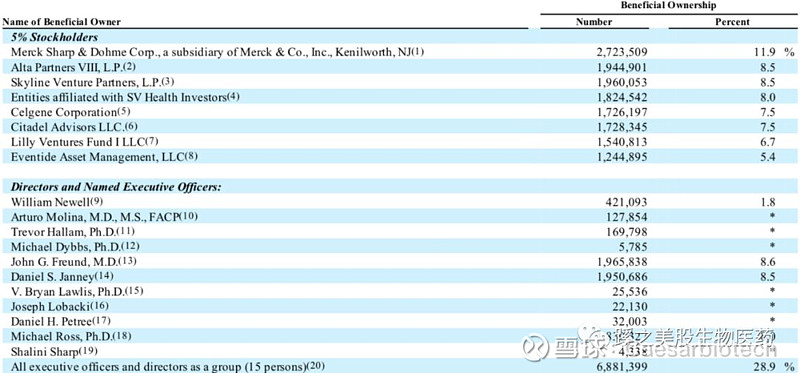

下图是截止2019年3月31日的公司管理层、董事及大股东的持股情况。

综上所述,公司是目前唯一一家具有无细胞蛋白生产技术的公司,对于ADCs药物、细胞因子为基础的药物、双特异性抗体等生物药物的研发非常具有优势,与其合作的大公司如MERCK、Celgene进一步证实了公司的研发平台实力。Sutro的管线相对丰富,STRO-001和002初步数据不错,今年年末会有进一步的数据读出,结合之前的临床数据分析,结果值得期待;近期公司股价跌幅较大,较最初发行时的最高点几近腰斩,市值已跌至公司现金附近。结合公司技术平台,管线的研发进展和公司具有的现金,目前市值极其合理,有很不错的安全边际,值得关注。

蹊之生物科技 / CaesarBiotech

致力于追踪和剖析全球最前沿生物科技医药公司,寻找低估值/革命性的生物科技产品或技术平台,为全球生物科技板块投资者提供全方位投资咨询。

联系方式:CaesarBiotech@aliyun.com

Disclosure:I/we are long STRO.

Disclaimer:以上的文章及观点并非个人的投资建议,如果想要进行交易,读者需要自己进行勤奋的调研或者咨询专业投资者。我会尽我所能去展示真实的调研,但不能保证信息的精确性。投资这类公司可能会导致本金部分或者全部损失。换而言之,读者需要有自己的交易计划,有自己的研究,并为自己的交易负责。如果没有能力或者意愿去做这些,建议您最好买入指数型ETF基金,或者请您信任的专业人士来处理您的投资账号。