近年来,估值被资本市场“青睐”的银行,无不是以“招平宁”为标杆的零售业务占比高且开展较好的银行,成了基金重仓股。

以零售来估值自然有其道理。但对公业务依然占据了业界的半壁江山,若因此忽视对公业务的价值,对投资者来说无异于错失好标的。

伴随着数字化运营与模式创新,对公业务也在逐渐焕发活力,对银行估值的影响也会在以后几年里逐渐体现出来,即有对公业务创新优势的银行,也会和零售强、财富管理强的银行一样享受估值溢价的待遇。

拿平安银行来说,几年前平安银行为了实现零售业务转型,可以说是一度牺牲了对公业务。在平安银行零售业务越发强劲之后,平安银行在2018年重启了对公业务,在模式与策略上也进行了非常大的改革创新,摒弃了单纯拼利率、拼额度,拼关系的传统打法,而是结合平安集团的综合金融优势,勇闯对公业务的“无人区”。

过往的银行对公业务,就是拉存款+放贷款;

当前银行对公业务整体上也有创新,就是存款+贷款+场景化服务,比如针对企业的发薪、银票承兑、项目融资、抵押贷款等场景,提供一整套解决方案;

在上述对公业务的基础上,平安银行再做了一层创新,即存款+贷款+场景化服务+投融模式。不仅有不同场景的针对性方案,而且针对企业的银团贷款、并购、发债等新增需求,借助平安体系内的投行、信托、保险资管、公募基金等,为企业提供更广泛的服务,从而提升用户黏性与服务口碑。

据称,平安银行推行了“复杂投融”模式,满足客户的多种投融需求,增强自身的金融服务上的竞争实力,并以此来拉动对公业务的高速增长。可以预见,这种模式对未来提升平安银行估值将会起到非常重要的作用。

01复杂投融背后的全牌照与协同力

现在企业的金融需求越来越多元化,尤其是大家都争相为之服务的优质企业,更是有着多重的金融诉求,除了最基本的存贷汇,还有供应链融资、银票承兑、集团发薪、创始人家族财富传承等多种场景,需要银行有专业化的场景解决方案。

现下中国的4000+银行,存、贷款业务谁都能做;段位再升一级,到了场景化服务阶段,就剩下国有行+股份行+部分城商行了。这些银行有比较强的场景化方案提供能力。

但这还没到头。优质企业的金融需求还有更高的层次,如集团要整体上市或者拆分上市,对上下游产业链的并购需求,需要某家银行牵头来做的大额银团贷款,想要直接融资发企业债或公司债、票据等等,试问还有多少银行能做?

实际上到了这次一层,已经很少了,因为这要求银行有相应的投行能力,而且按照现在对持牌经营不断收紧的趋势,不仅要有能力承接这种需求,还要有相应的牌照。

在国内,有这种能力与牌照优势的综合金融服务商,也只有平安、中信、光大等少数几家了。而从牌照的丰富度来看, $中国平安(SH601318)$ 似乎更胜一筹。

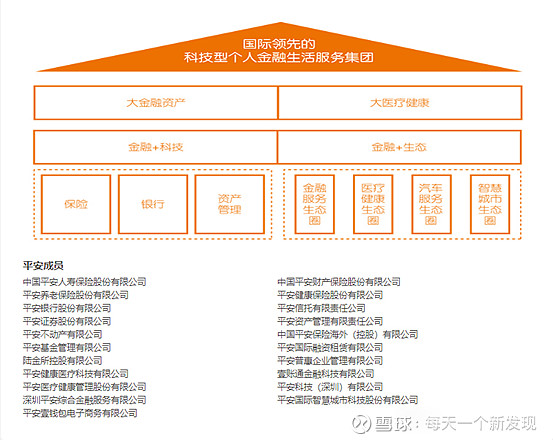

平安集团集合了银行、券商、保险、基金、资管、信托、金融租赁、支付、小贷等几乎国内颁发的所有金融牌照,并且更重要的是,不是仅仅持牌而已,而是在几乎各个业态上都做到了头部或者中上游,如保险业务是绝对的头部,平安银行、平安证券、平安信托、平安基金都是行业中上游的公司,拥有很强的专业实力。

这样看来,平安银行丰富的投行、资管、信托等服务资源可以在集团内获得到。

也许有人会说,大集团内往往各自为战、派系林立,想要协作非常困难。在外界或是如此,在平安内部,非常强调协同力,从而充分发挥集团作战的优势。

我们可以看到,平安集团将业务划分成大金融资产、金融科技、医疗与健康、金融+生态几大层面,不是按照某个行业来划分的,而是按照需求来划分的。协同性强的业务线划在了同一类中,以加强彼此之间的协同效应。

也正是基于这种强大的协同力,平安银行在重启对公业务的时候,确定了两条主线,其一是以数字化、产业链为基础的交易银行业务,另一个就是集合集团综合金融优势的复杂投融,以此来拉动对公业务的快速恢复,并实现稳定增长。

02对公业务发动机

以这种复杂投融模式切入到对公金融市场,可以抓住企业客户特别是优质企业的核心诉求,增强平安银行金融解决方案的竞争力。对公业务也由此得到有效抓手,规模由复杂投融快速扩大。在拉动对公业务增长的同时,复杂投融也会形成直接的收益。

谢永林在担任平安银行董事长之后,就提出了“轻资产、轻资本”的发展目标,降低业务对资本的依赖。

平安银行没法跟大行拼资本,资本实力往往又决定了对公业务规模。为此,平安银行另辟蹊径,采用复杂投融双轻模式,核心以中间业务来撬动更高的对公业务规模。

举例来说,当你具备为客户做并购、发债、组织银团贷款的能力后,服务能力也就随之增强了,不受资本金的限制。数据显示,复杂投融模式下,平安银行用不到1000亿的贷款投放,撬动1.2万亿的客户服务能力,在这一过程中也沉淀了优质的对公存款。

另外,还会吸引客户把主账户开立在你这里,经手的融资还会派生存款,存款产生收益,今年前九月,平安银行在压降近千亿高成本主动负债的前提下,企业存款日均余额较去年同期增长8.8%;对公负债结构和成本持续优化,企业活期存款日均余额较去年同期增长23.0%,占比34.1%;

此外,投行业务产生的优质资产,还可以优先向体系内的财富管理客户提供,从而增强财富管理业务的竞争力。

在复杂投融落地当中,平安银行着重提升服务的深度,这种深度体现在两方面:

一是在不同行业依据行业特点和客户需求的特性,确定不同的服务重点。

比如在交通行业,客户普遍对于直接融资有偏好,而二级市场也对交通类机构的资产信任度高,需求大,因为收益相对有保障且稳定,平安银行在这个领域就主推发债;

在医疗健康领域,开发新药并打开市场往往是以十年为基本周期的,增长会受限制且风险大,并购是非常重要的途径。全球的头部药企基本都是通过并购一步步做大的,且并购金额数目庞大。因此平安银行在这个领域重点主推的就是并购贷。

此外,依据行业特点,平安银行在车生态中会主推再融资,在电子行业主推私有化。

二是深度还体现在做透生态,挖透产业链上下游的不同需求,并通过服务来满足。平安银行建立了以客户为中心,通过行业银行作为载体和牵头方、投行打点、交易打线、团金打面的“四位一体”协同机制,银行作为主要的出口去获客、挖掘需求。

遇到复杂投融业务后,投行部门来满足发债、私有化等业务需求,交易银行部门负责解决产业链相关的投融资需求,团金业务部门再去进一步挖掘其他(如保险等)方面的需求。

这样,在打开局面的每个领域都可以实现规模化的业务落地,提升项目的边际收益。

03举例看平安银行复杂投融能力

上述逻辑讲起来还是有点抽象,我们可以举个实际的行业案例来加速理解。

以基建行业为例,毫无疑问这是个大行业,从业人口众多,在经济中的地位卓然,对经济拉动效应强,因此市场空间非常大。基建包括了交通运输,机场,港口,桥梁,通讯,水利及城市供排水供气,供电设施等多个领域,年固定资产投资规模超过55万亿元。

这么大的行业,平安银行当然不能错过。

然而,这个行业往往青睐国有大行,因为大行的资金会更便宜,平安银行借助复杂投融的优势切入进去,为这些国企客群提供发债、银团贷款等多种服务,并借助交易银行业务来服务整个产业链,提升了竞争力,从而获得了基建行业的不少优质客户。

在复杂投融应用于基建行业过程中,平安银行深耕基建行业的“投、融、建、运”各个环节,把整个行业做深做透。

在资本金融资环节,因为基建投资是很适合险资投资的项目,而平安又有这方面的优势,平安在资本金融资方面非常有竞争力;

在项目贷款阶段,平安可以组织银团贷款,可以通过交易银行来做产业链的投融资,还可以发行信托计划来进行项目融资,充分发挥了平安体系内的优势业务;

在项目建设方面,会参与到建设当中,把握施工、交付等环节,控制风险,并通过意外险、工程线等产品来管理风险;

在运营与退出环节,可以提供流动性贷款。支付结算、ABS等服务。

这样,整个产业链都服务到了,大行也没法包揽,但平安银行借助集团的综合优势就可以做。

举个实际的服务案例。

A地铁集团是当地最大的国企之一,资产规模超过2000亿,在建路线总投资超过1200亿,资金需求大,以往的银行合作以国开行和四大行为主,还没有跟股份行合作过。

平安银行则通过复杂投融实现了切入。

首先,融合保险资管的优势,以60亿元的保债资金打开了合作局面,此后联合平安建投为其项目提供“股权+债权”融资方案,并为新获批项目提供一揽子投顾服务,终于成为该客户的战略合作伙伴。

这是落地的开始,随后投行、交易银行、团金业务齐齐发力,投行提供银团和票据承销,交易银行提供产业链金融,团金业务提供融资租赁和保险业务了,解决了客户的多层次金融需求。

截至目前,票据承销规模超过50亿元,表内融资超过20亿,融资租赁规模超过10亿,日均沉淀存款超过30亿元,保费规模超过两千万,并向上下游拓展了超过30个客户,可谓收获颇丰。

综上所述,对公业务要突破瓶颈,继而实现大跨步发展,必须拥有足够的创新能力。平安银行的复杂投融模式正在发挥着非常重要的客户开拓、深度服务功能,并为银行带来可观回报,使得对公业务有了强有力的抓手。

平安银行通过全面且深入的对公服务,让不少企业对其产生依赖性,也顺其自然的将其变更为“主体银行”,进一步开启新增长曲线,自然就是水到渠成的事情了。