$阿里巴巴(BABA)$ 的未来之路?

Feb. 17 2020 +

公众号 | 资本研究工坊

1999年阿里起家于B2B业务,淘宝于2003年横空出世,先后打败ebay、易趣,支付宝作为第三方担保平台也应运而生。2009年淘宝商城在张勇的带领下开创了双11购物节,为了夹击京东的崛起,淘宝商城于2012年独立运营并更名“天猫”。2013年菜鸟网络上线,采用“线上运营+第三方配送”轻资产模式。

为了组建自己的技术团队2009年阿里云成立,面对质疑王坚选择了坚持,马云选择了力挺,2013年阿里云飞天系统面世。

2014年蚂蚁金服成立,开创互联网金融。2014年收购银泰改造线下,2016年盒马生鲜问世,引领新零售风潮。2016年收购优酷,随即组建大文娱。2018年收购饿了么复活口碑,狙击美团点评。

2014年以来花费数千亿进行卡位布局,根据最新财报截止2019年12月31日,股权投资余额1839亿,商誉2770亿。

如今的阿里已是万亿资产规模,按照中国的会计年度原则(阿里的财报截止日是3月31日),2019全年阿里实现收入4889亿,Non-GAAP净利润1302亿,自由现金流1458亿。在这样庞大规模下,2019Q4收入同比增长仍然高达37.7%,Non-GAAP净利润同比增长56%,他是怎么做到的,未来还能维持多久?

01 网络购物会渗透到每一个人

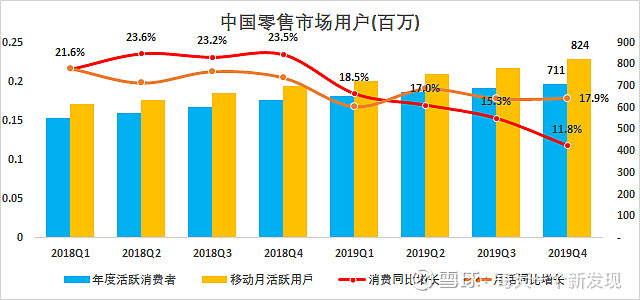

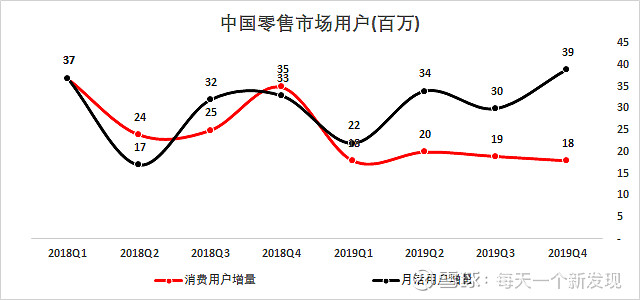

注:中国零售市场用户指淘宝、天猫去重用户。电商业务是阿里的基本盘,用户则是电商的核心,这几年阿里一直以超出市场预期的速度增长。进入2019年以来,月活用户仍然保持在高位增长,活跃消费者则显得有些疲惫,但笔者认为这只是暂时的。

对比下业务数据,2019年四季度,天猫线上实物商品支付GMV同比增长24%,其中双11同比增长26%。2019年12月,淘宝直播月活用户以及转化的GMV,均同比增长超过一倍。从月活到消费转化率的降低,意味着很多用户的需求并没有得到充分挖掘和触达,而并不是流量红利终结。

2019年以来月活用户增长超过了消费用户增长,是因为阿里为了狙击拼多多启动了下沉策略,聚划算承担起此艰巨任务。按照聚划算总经理的说法,下沉策略的核心是“提供新供给、满足新需求、拓展新用户”,通过工厂化数字化改造帮助品牌在下沉市场获得新客,从供给侧发力为消费者提供“好货好价”的商品。供给端改造并不仅仅是拉新这么简单,要知道中国经济供给侧改革首次提出时间是2015年11月,但目前仍在推进。

下沉策略、供给端改造都是未来很长一段时间内阿里发力的重点,电商的上半场是零售互联网化,下半场则是工厂数字化。如今的阿里电商业务月活用户超过8亿,年度消费客户则超过7亿,未来网络购物也可以像微信社交一样渗透到每一个人。02 新零售是未来的第二大主业

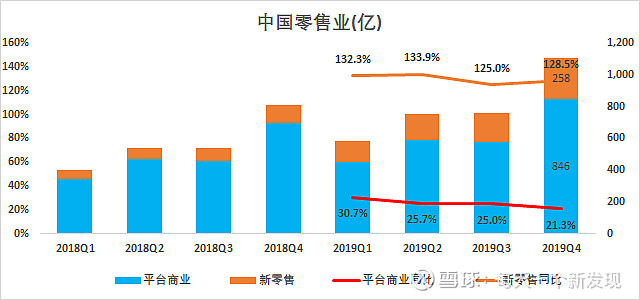

平台商业Q4总收入846亿,占总营收的52.4%,主要包括:淘宝、天猫,收入的形式有客户管理费和交易佣金,截止2019年3月31日财年综合take rate为3.62%,通过发力下沉市场,挖掘用户的消费潜力,预计未来几年内平台业务增速仍能维持在20%左右。

新零售的表现相当亮眼,四季度128.5%的增长,总销售额258亿,占到了总营收的16%。新零售属于自营收入,相对平台业务比较重,有线下门店,需要库存周转,包括:天猫国际、天猫超市、考拉、盒马鲜生、银泰百货。

但通过这么多年对银泰整合改造的经验,阿里已经摸索出了线下零售突围的路径。盒马鲜生就是最好的证明,通过“吃-转-送”全新定义线下门店,突破了线下坪效的天花板,线上订单超过50%,坪效是传统生鲜超市的3-5倍。按照目前盒马生鲜197家门店,门店平均面积4000-5000平米,上海金桥店5.6万的坪效,预计盒马年化销售额在500亿左右。

2019年6月18日,阿里调整组织架构,将盒马升级为阿里体系内的独立事业群,侯毅先生继续担任盒马总裁,盒马也得到了手淘、天猫超市、饿了么、支付宝的流量入口扶持。此外,盒马在标准门店之外战略部署了盒马F2、盒马迷你店、盒马菜市等多种业态,辐射范围从一二线城市拓展到三四线城市再到广大乡镇。盒马的独立、盒马模式的复制推广,意味着阿里的新零售战略落地渐于成熟,新零售将成为未来的第二大主营业务。

03 跨境零售、菜鸟物流仍有空间

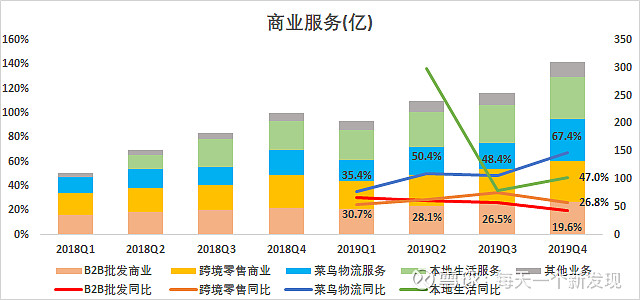

商业服务Q4总收入310亿,占总营收的19.2%,包括:B2B批发(1688和alibaba)、国际零售(Lazada与速卖通)、菜鸟网络和本地服务。产业互联网化才开始,B2B业务如果渗透各个产业仍然有很大的发展空间。

菜鸟网络是由淘宝牵头,三通一达作为主力的物流联盟,通过天网、地网、人网打造物流骨干网和毛细血管,提供智慧供应链服务,实现“全国24小时,全球72小时必达”的物流网络。菜鸟类似于物流届的淘宝,收入来源于平台服务费,智慧物流在未来也是万亿级的市场。

相比国外的科技巨头,阿里仍然还是个本地化公司,跨境零售占总营收仅为4.6%。截止2019年6月30日国际年度活跃消费者达到了1.3亿,但收购的Lazada目前仍然面临着水土服务,缺少本地化专业团队。

本地生活包括饿了么、口碑、飞猪等,分别与美团点评、携程产生竞争,阿里目前虽然不占绝对优势,但基于电商的庞大用户群体,仍然有突围的机会(四季度饿了么的新增消费者中有48%来自支付宝App),即使作为老二也会有生存空间。

04 阿里云打造阿里的商业操作系统

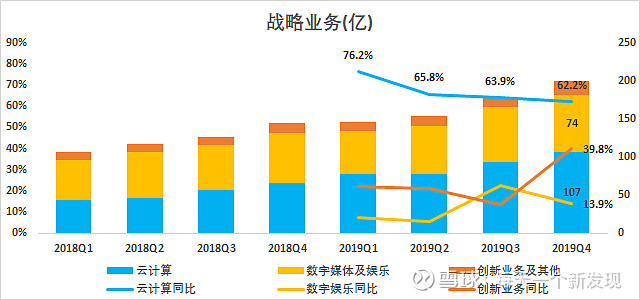

战略业务Q4总收入200亿,占总营收的12.4%,包括:云计算、数字媒体及娱乐、创新业务。云计算已经是世界第三、中国第一;数娱属于鸡肋业务;创新业务属于孵化的潜在增长点。

数字媒体及娱乐业务包括:UC、优酷、阿里影业、阿里音乐、阿里文学。多年来乏善可陈,四季度亏损33亿,较以往有所缩窄。内容属于一个高成本投入,低效益产出的产业,对比下奈飞四季度付费会员1.67亿,收入54.7亿美金,营业利润4.6亿美金,但现金流净流出28.9亿美金。

创新业务四季度亏损18.7亿,包括高德、钉钉、天猫精灵等,创新业务事业部在阿里的角色,相当于一个孵化器,是未来的潜在增长点。

云计算单季度营收首次突破100亿,亏损3.6亿,亏损率进一步下降。对比下亚马逊AWS四季度营收99.5亿美金,营业利润26亿美金,阿里云未来依然可期。

在2019年11月26日公开信中,张勇宣布阿里云事业群升级为阿里云智能事业群,阿里云智能事业群下设数字政府事业部、新金融事业部、新零售事业部、通用行业事业部。阿里云将致力打造阿里的商业操作系统,赋能商家,实现“在数字经济时代,让天下没有难做的生意”的使命。

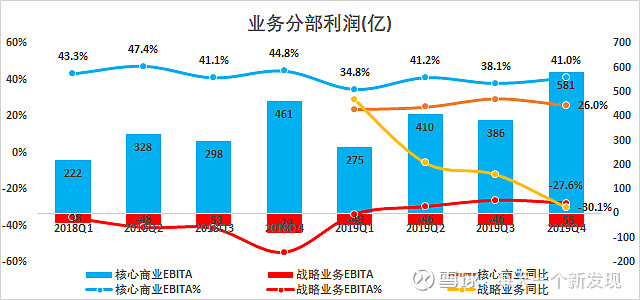

05 核心商业稳健 战略业务亏损可控

注:核心商业包括中国零售业、商业服务。EBITA剔除了股权激励、无形资产摊销的影响。

核心商业是阿里的根基,并入饿了么、考拉之后利润率有所下降,但Q4增速仍然高达26%。战略业务整体亏损持续下降,Q4同比减少30.1%。

PC时代阿里一家独大无人可撼动,但移动时代微信的社交链给了京东、拼多多突围的机会。阿里依靠淘系电商帝国,支付宝的领先地位,超长期的战略眼光,强有力的执行力,韧性的组织体系,阿里的基本盘显然没有受到多大的损伤。

下沉(工厂数字化)、线下(新零售)、出海、企业服务(云计算、菜鸟网络、钉钉)是阿里未来的四大方向,但都是围绕着零售的核心领域,未来的电商不再是单一层面流量的竞争,而是上升到全方位服务体系、企业组织应对变化能力的较量。

关键词:拼多多1 | 拼多多2 | 360金融1 | 360金融2 |美团点评|乐信 | 趣头条 |流利说| 伊利 |双汇 | 涪陵榨菜 | 周黑鸭 | 苏宁易购 | 房地产 | 血制品 | 动力电池

点一下“在看”,你会更好看