Sep. 16 2019 +

公众号 | 资本研究工坊

$星网锐捷(SZ002396)$是一家集网络设备、智能终端、物联网一体的企业级ICT方案提供商。拥有国家级企业技术中心、院士工作站、博士后科研工作站、国际科技合作基地和福建省业内唯一的下一代网络设备技术国家地方联合工程实验室。

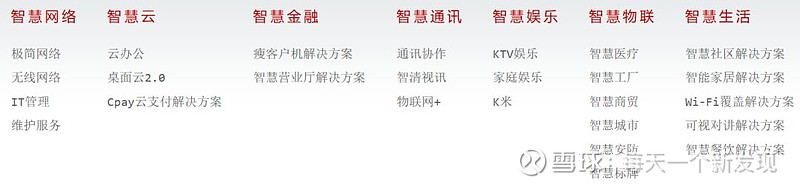

2018年品牌价值再创历史新高,达318.43亿元,同比增幅25.9%,连续第五年实现超过20%增长,位列中国电子企业第四十九名,软件行业第一名。具体涉及的产品、业务比较复杂,可以看看官网的介绍如下:

01 国企混改的先锋

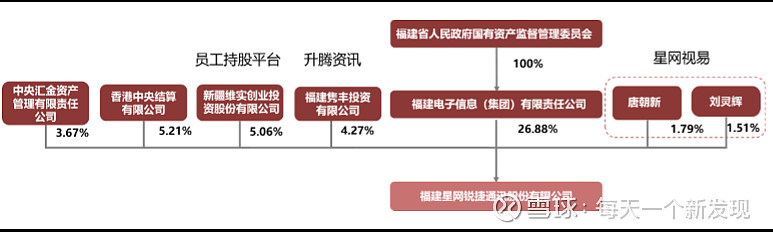

核心管理层均参与持股,形成良好激励机制。在2017年公司通过发行股份购买资产方式收购控股子公司升腾资讯和星网视易的少数股东权益,使原来这两个子公司管理层和骨干员工持有的子公司的股权转换为上市公司,是国企混改的优秀典范。

注:星网锐捷旗下全资子公司锐捷软件持有星网视易51.85%股权。

02 中国网络设备供应商三甲

2018年中国网络设备(交换机、路由器、WLAN)市场规模约为554亿元,同比增长16.4%。

国内企业级交换机市场的主要参与企业为华为(34.9%)、新华三(32%)、思科(15.7%)、锐捷网络(7.2%),2018年合计市场份额为89.8%。

国内企业级路由器市场的主要参与企业为华为(31.6%)、新华三(28.5%)、思科(16.8%)、锐捷网络(5.4%),2018年合计市场份额为82.3%。

国内企业级WLAN市场的主要参与企业为新华三(28%)、华为(18%)、锐捷网络(17.7%)、思科(7%),2018年合计市场份额为70.7%。

交换机硬件与软件绑定是其价格昂贵的重要原因之一,白盒交换机因将交换机的软硬件解耦,企业可只购买硬件而后搭载第三方操作系统或原厂开源系统,弱化品牌价值而大大降低成本,通用性、开放性更强。在海外,以思科为首的品牌交换机厂商市场份额被以Arista为首的白牌交换机厂商冲击,在国内,锐捷网络亦在逐渐蚕食行业龙头华为、新华三所占的市场。

近年来,政策持续推进IPv6,受益于IPv6专项行动推进力度超预期、对IDC/CDN改造力度超预期,星网锐捷白盒交换机份额提升的逻辑再次被强化。锐捷网络耕耘IPv6市场多年,是业内无可争议的第一。

03 扎根行业,深入场景解决方案

公司在教育行业深耕十九年,已服务2600余所高校,覆盖率达98%,112所211高校全覆盖;

在政务信息化领域深耕十余年,为超过70个国家部委提供整体解决方案,应用范围覆盖了32个省市的超5000家政府用户;

在金融行业深耕十余年,服务银行、保险、证券等全国1000多家金融机构,金融行业WLAN市占率第一;

在医疗卫生领域亦深耕十余年,服务全国3000余家医院,在国内医疗无线解决方案中市占率第一。

04 经典收购回顾

》》收购案例1,开拓海外市场

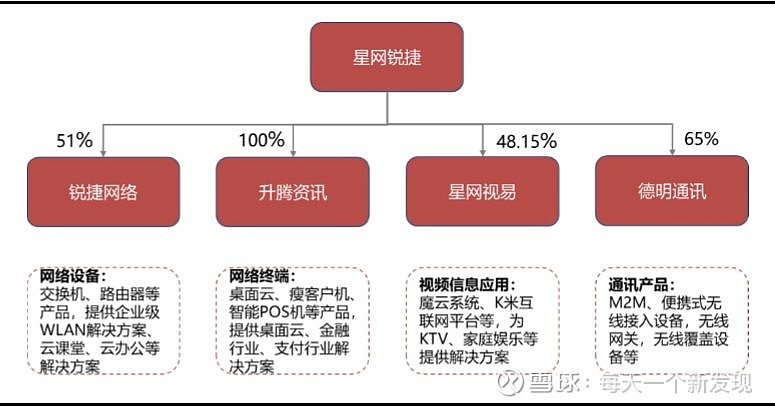

2015年,公司以3.22亿元收购德明通讯65%股权。

德明通讯的产品包括无线多功能网关、电信级无线覆盖设备、远程信息处理终 端、便携式无线接入设备及通讯相关模块。

主要业务在海外市场,出口到美国、欧洲以及亚洲的30多个国家和地区。

》》收购案例2,瘦客户机龙头,POS供应商三甲

2017年,公司以5.45亿元收购升腾资讯剩余40%股权,实现100%控股。

升腾资讯产品分三类——瘦客户机、银行的终端和支付产品。

瘦客户机是一种采用嵌入式处理器、精简版操作系统和本地闪存接口的小型专用商务PC。具有体积小、功耗散热低、噪音小、平均无故障时间长、硬件维护成本低、系统安全性强等特点。

根据IDC2018年的报告,2018 年全年中国瘦客户机市场总出货量突破237.5万台,同比增长17.8%。,升腾资讯的瘦客户机连续17年在中国市占率排名第一,占国内市场份额48.6%,CR5份额合计为80.7%。

根据艾瑞咨询的数据显示,2019Q1国内第三方移 动支付交易规模达55.4万亿元,同比增速24.7%。移动支付的普及,为智能POS移动终端带来稳定增长机会。根据尼尔森2018年发布的POS出货量报告,公司已跃升为全球第三大POS供应商。

》》 收购案例3,国内KTV娱乐平台龙头

星网视易的前身为星网锐捷视讯产品事业部,2017年,公司以4.82亿元收购星网视易剩余的 41.85%股权后,实现100%控股。 星网视易是国内领先的视频通讯应用系统集成供应商,自主开发机顶盒软硬件、娱乐系统、管理系统等,广泛应用在KTV、影吧、酒吧、夜总会等休闲娱乐场所。市场占有率达70%,服务场所覆盖全国80%高端KTV及连锁量贩KTV。

基于线下KTV覆盖资源,2015年公司推出了“K 米”APP,投入2000万成立了福建凯米运营主体,公司持股42.36%。2018年3月,K米获得B轮融资,由腾讯音乐和美团点评领投1.2 亿,估值6亿左右。目前K米APP用户已突破8000万,微信粉丝达4000万,连接全国2万家KTV,覆盖60万个包厢,为国内市场占有率最高的KTV聚会娱乐增值服务运营商。

根据公开数据显示,线下KTV总流水超过3000亿,而电影市场2018年总票房600亿,却成就了130亿市值的猫眼娱乐,因此K米娱乐更值得期待!

05 基本面梳理

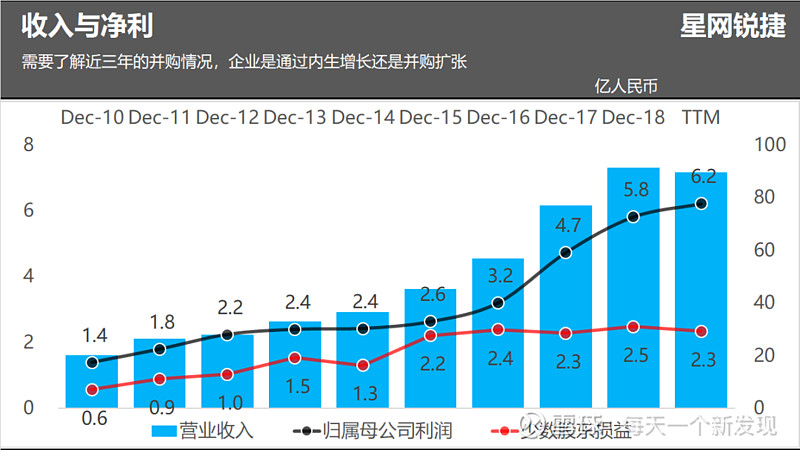

过往的三次并购仅有德明通讯是外向型扩张,其他两次都是内部孵化项目,后期再采取收购员工持股完成业务的完整注入,达到了员工激励与企业发展的双项目标,我们看到商誉仅有2.3亿,付出的代价很小。

没有有息负债、没有股权质押,对于一家科技研发型的公司实在难得。

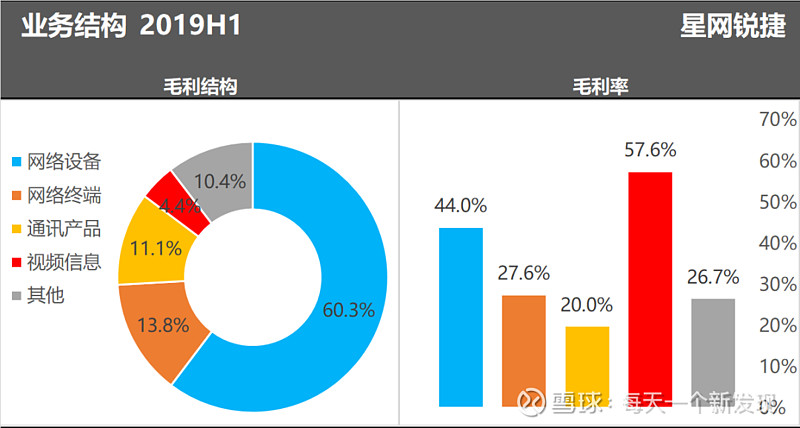

70%的毛利源自主打网络设备及相关服务,毛利率基本上与市占率一致,通讯产品缺少竞争力毛利率较低。

少数股东损益主要是锐捷网络贡献1.7亿,很可能成为下一步混改的目标。

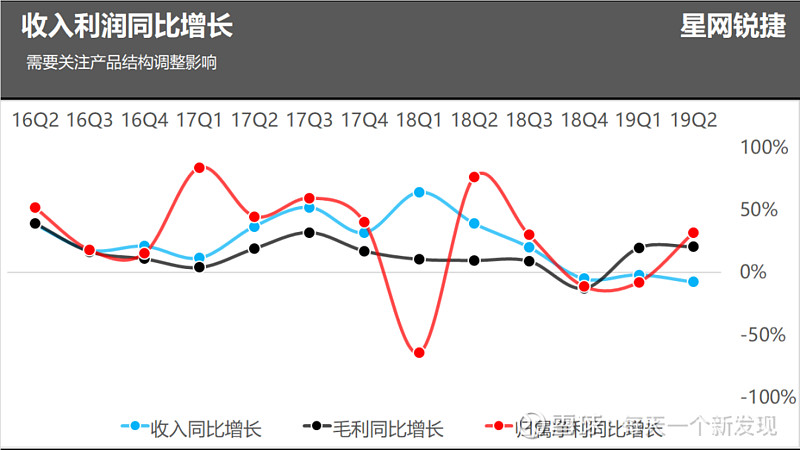

通信产品受特朗普发起的贸易战影响,上半年收入下滑33.74%,但其他业务板块仍然保持较快增长,其中网络设备增长19.56%、网络终端增长46.97%。基于结构的调整,毛利率提升较大,毛利依然保持快速增长态势。

下半年是销售旺季占全年的65%-70%,出货较快,因此年底存货周转天数会有所下降。

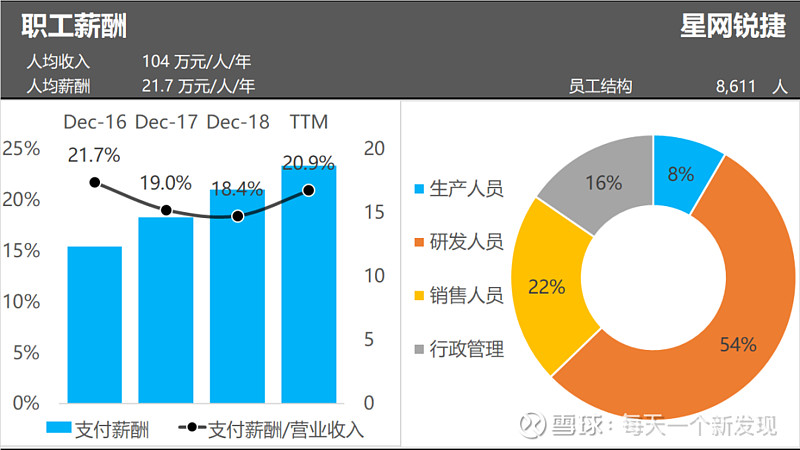

公司共有研发人员3872人,超过总员工的50%。

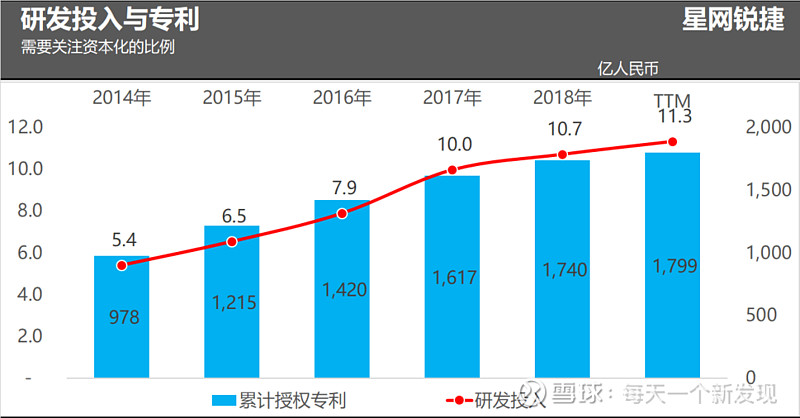

研发投入占总收入的12.7%,资本化忽略不计,典型的研发驱动型企业。2019年上半年共申请专利64项,其中发明专利52项,外观设计专利9项,实用新型专利3项,获得新增专利55项。截止报告期末公司累计获得专利总数达1799(有效1455,其中发明专利1157)项。

06 被低估的行业龙头

从财务指标上看,星网锐捷表现十分突出,2018年下半年以来收入略有下滑是受贸易战影响,但通信产品仅占毛利的10%左右,对净利润的影响不大。一季度是一年的淡季,常年亏损不具有比较性,从二季度上看利润出现了大幅度上升。

从估值指标上看,处于行业低位水平,而且星网锐捷集国企混改、5G通信、互联网娱乐概念于一身,值得期待。

精彩回顾 云服务产业链的投资机会

每天一个新发现

雪球人气大V

关注金融·互联网·消费