个人公众号:资本研究工坊

很荣幸受到360金融的邀请参加了它们2019年一季报媒体沟通会,整个发布会过程能感受到360金融公司文化的务实、低调,犹如红衣教主消失在人们的视线中,在各种媒体、行业评比中很少能见到公司的身影。

谈到公司未来发展规划时,CEO徐军异常坚定:“360金融的愿景是作为中国领先的消费信贷平台,服务中国多数家庭,而不会自限于某一细分群体,下沉市场、学生、蓝领、白领甚至小微贷都是我们的目标;基于大数据的积累,未来会对用户进行分层,针对优质用户提供更高的额度、更低的定价、更灵活的产品。”

过去几年对于互金行业保持了持续的关注,但对360金融的关注甚少,市面上也难见公司的深度分析文章。借此机会对主要互金代表企业进行全面梳理,通过多维度数据探究各家的商业密码。

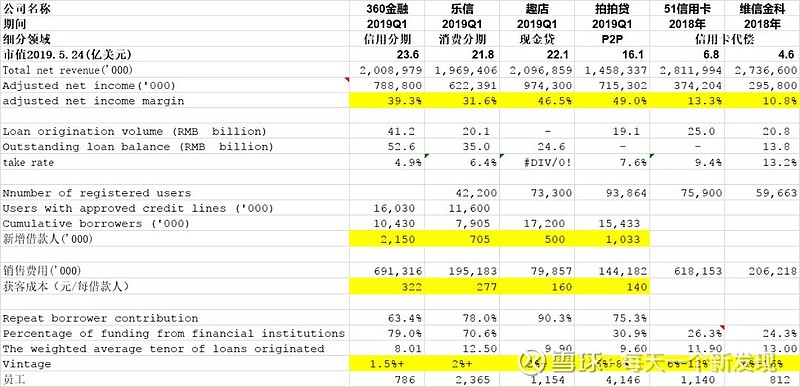

各平台核心数据比较:

注:以上分类不一定正确,仅做区别归类

传统银行业的主要矛盾是,人民群众对新兴金融服务的向往与金融发展不充分不平衡的矛盾,网络借贷作为商业银行的小微金融补充。回归到商业的本质,关注的核心指标仍然是信贷规模、资金成本、风控水平以及获客能力。

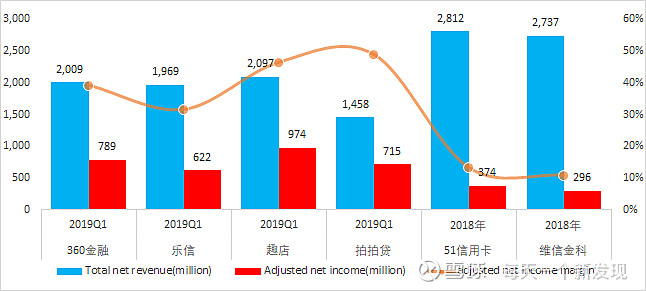

盈利能力比较:趣店>360金融>拍拍贷>乐信>51信用卡>维信金科

面对经济下行的压力,从去年下半年开始,中国宏观政策的核心任务已经从去杠杆切换到稳杠杆,宽货币、紧信用是当前货币政策的基调,特别是对中小银行的定向降准。因此网贷全行业资金端的压力有所缓解,经过一轮的合规整改,洗牌接近尾声,头部平台开始进入了盈利复苏期。

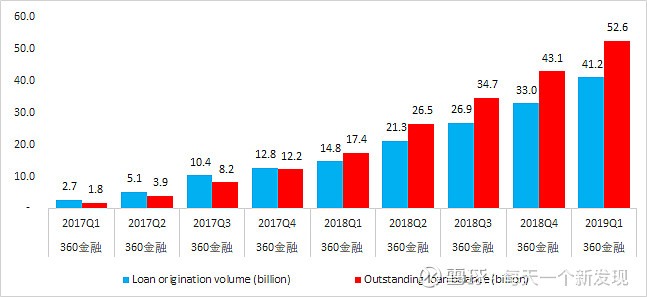

信贷规模比较:360金融>乐信>趣店>拍拍贷>51信用卡>维信金科

360金融2016年9月才开始上线,真可谓赶了个晚集,但此后一路追赶,目前无论从放款金额还是贷款余额已经名列已上市互金平台的NO1。

信贷规模/信贷余额很大程度上代表各家的盈利规模,但同时也受制于各家的风险定价水平,take rate(信贷收入/信贷放款金额)是个衡量指标,但由于各家表内表外资产结构的不同以及收入确认的方式不同导致可比较性较差。take rate过高可能定价水平超过36%的法律保护红线,存在一定的合规风险以及可持续发展能力。

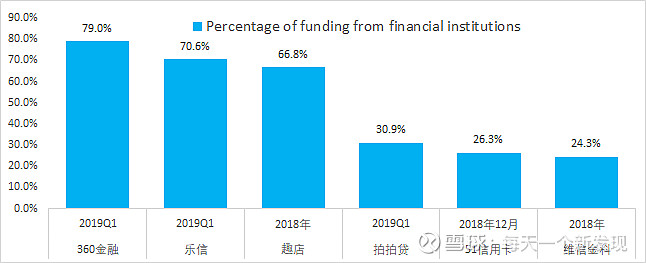

资金成本比较:360金融>乐信>趣店>拍拍贷>51信用卡>维信金科

资金成本很难从各家财报中直接找到数据,可以采用替代指标,机构资金(银行、信托)占比很大层面上可以代表各家资产风控水平以及对机构的溢价能力。机构在选择资产方匹配时,一定会对各家资产的质量、稳定性考量,好资产一定会受到大机构的追捧,大机构的资金利率更低。当然直接发行ABS的利率水平更低,目前360金融已获得100亿的额度。

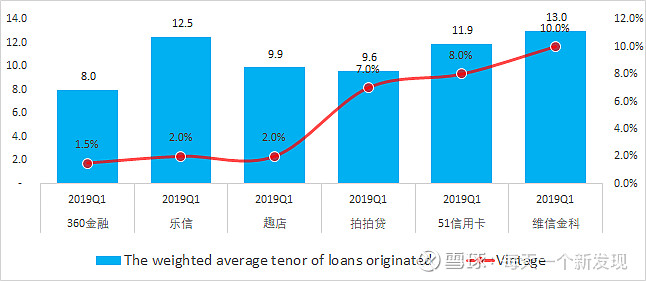

风控水平比较:360金融>乐信>趣店>拍拍贷>51信用卡>维信金科

注:vintage取自财报中的平均值,仅做参考比较

市面上经常看到用M3+逾期率指标进行衡量,其实这是一个很不精确又缺少横向比较的指标。该指标的分母采用的是最新一期财报信贷余额,随时间的推移以及新增信贷突然暴增都会导致该指标比实际情况偏低;而且对于不同期限的信贷产品不方便横向比较,比如拿360金融M3+跟宜人贷M3+进行比较差别不大,但360金融信贷产品生命周期8个月左右,宜人贷超过30个月,显然随着时间的推移,宜人贷的产品在后期有不可预测的重大坏账风险。

vintage是从放款那个时点开始往后推移计算累计发生的坏账水平,它是个全生命周期的考核指标,因此可以进行横向比较。360金融在如此大规模获客的情况下还能保持较低的逾期水平,很大程度上来源于集团积累的5亿月活用户数据。

信贷行业经营中最重要的不是盈利性,而是资产的稳健性。信贷周期越短,遭遇系统性风险公司生存下来的几率越大。360金融在期限上以及资产风控上最为出色,这很大程度上来源于团队的基因,根据百度百科:360金融CEO徐军拥有超过15年金融行业从业经验,曾任职汇丰银行,30岁上任麦肯锡亚洲区最年轻全球合伙人,负责中国区银行、证券和信托业务。其他网贷平台的创始人都来自互联网领域的创业者,也许是金融行业的从业经验让360金融多了几分对风险的敬畏之心。

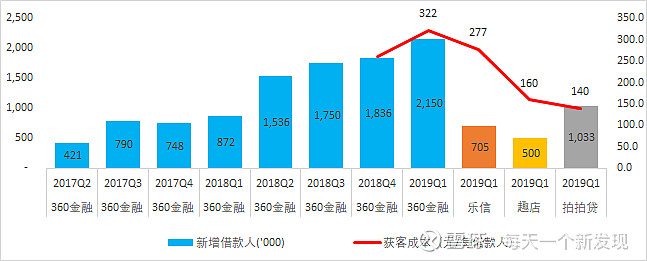

获客能力比较:360金融>拍拍贷>乐信>趣店>51信用卡>维信金科

360金融单位获客成本较高,但考虑到新增借款人平均额度7000元,即使不考虑复借的情况下,按照4.9%的take rate 仍能够覆盖。获客能力代表的是未来的增长潜力,也代表了对渠道的掌控能力,同时也是对自身风控水平的一种自信,按照360金融CEO徐军的说法:“增长是一种特权,而不是一个选择。”

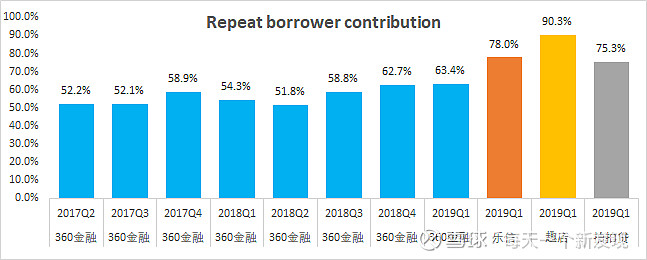

从Repeat borrower contribution也可以看出各家增长潜力,360金融最低仅为63.4%,一是由于360起步较晚,二是由于360新增规模较大;而趣店最高达到了90.3%,一季度新增借款人仅为50万人,基本上还是在享受上一波支付宝入口的红利。

综合以上各个维度从竞争力角度比较可以得到:

360金融最大的竞争对手可能就是阿里、腾讯,未来是用户规模、资金成本的较量;乐信的瓶颈可能在于新增获客,需要从用户层面做些突破;趣店严重依赖低额度的现金贷,有持续性风险;拍拍贷、信用卡代偿均存在风险定价合规以及风控系统性风险。

关于金融科技的说明:

在P2P监管政策不明的情况下,各平台都在努力提高持牌机构资金的占比,一些平台将机构资金对接的资产统一归类为金融科技收入其实有些欠妥。信贷发放的形式主要包括以下四类:

直接贷款:由旗下小贷公司直接放款;

信托贷款:信托计划放款,公司购买次级份额,并提供担保;

信用增级贷款撮合:资金方审查信贷申请并提供授信,公司提供担保;

纯贷款撮合:不提供资金也不提供担保,只提供流量、信用评估等服务。

直接贷款、信托贷款都会占用较大的资本金;信用增级贷款撮合不占用资本金,但一般需要对风险进行兜底;纯贷款撮合仅仅作为信息中介,收取服务费,不承担任何风险。因此严格角度上来看纯金融科技收入目前各家平台占比都较少。