最近专注“五环外人口”的拼多多登陆美股了,估值200亿美金;A股涪陵榨菜也火爆了,估值200亿人民币;二锅头的热销也推动了顺鑫农业的股价自今年4月份以来翻了整整一倍。这些都是低价的典型代表,也引来了消费降级的争论。似乎在大家的印象中消费升级代表着更好、更贵,低价商品怎么会跟消费升级沾上边呢?

涪陵榨菜、二锅头虽然是低价,但不代表是低品质,它们的崛起实际上也是受益于供给侧改革的红利。何谓供给侧改革?以前的低价商品都是无品牌、散装、不卫生的混乱竞争状态,在环保、安全、健康的严监管环境下,低劣的产能得以出清。早年坚持品牌化、生产标准化的企业无疑成了最大的受益者,通过强大的品牌效应、广建营销团队伍挤压其他杂牌军迅速提升自己的市场占有率,因此我们看到了低价商品的春天到来了。

拼多多是电商领域的一匹黑马,同样是突破1000亿元GMV,阿里用了10年,京东用了6年,拼多多只用了3年。他的用户80%来自三六线城市,拼多多简直就是电商领域“快手”的翻版,不过最近令黄峥头疼的是,因“山寨旋涡”受到美国六家律所的集体诉讼,2014年阿里巴巴美国上市同样遇到这样的麻烦。根据QuestMobile监测的大数据拼多多3亿用户与淘宝6亿用户重合度仅46%,也就是说有超过1.5亿用户是淘宝所未能触及的,本质上还是拼多多抓住了微信社交这一波红利,同时也是淘宝交易量日益庞大大商家积压了山寨品牌的生存空间,这也给拼多多创造了机遇。因此拼多多也是消费升级,它专注淘宝体系的小商家,让以前没机会网购的用户可以享受廉价商品。

现在回到主题,小榨菜的翻身给我们带来了哪些深思?涪陵属于重庆市下面的一个区,纵贯乌江东西,最出名的就是涪陵榨菜又名青菜头,与法国酸黄瓜、德国甜酸甘蓝并称世界三大名腌菜。涪陵榨菜发起于清光绪二十四年(1898年)邱氏,1995年涪陵地区被国家命名为“中国榨菜之乡”。让人吃惊的是发达国家也盛行吃腌菜,提到韩国泡菜大家可能更容易接受,看到这里你一定不会再有榨菜大卖是消费降级的偏见。

涪陵榨菜成立于1988年,并于2010年挂牌深交所,主要从事榨菜、泡菜和其他佐餐开味菜等方便食品的研制、生产和销售,其中乌江系列榨菜、惠通系列泡菜是公司主导产品,是目前为止佐餐开味菜行业唯一一家A股上市的公司。还是一家国资背景的公司,高管层面持股并不多,也未有股权激励计划,能有今天的成就实属不易。

本文所有基本面图表来自个人独创的建模分析体系,如果兴趣请关注个人公众号“财报解析室”,以后会有更多精彩内容分享。

01

它是做什么的?

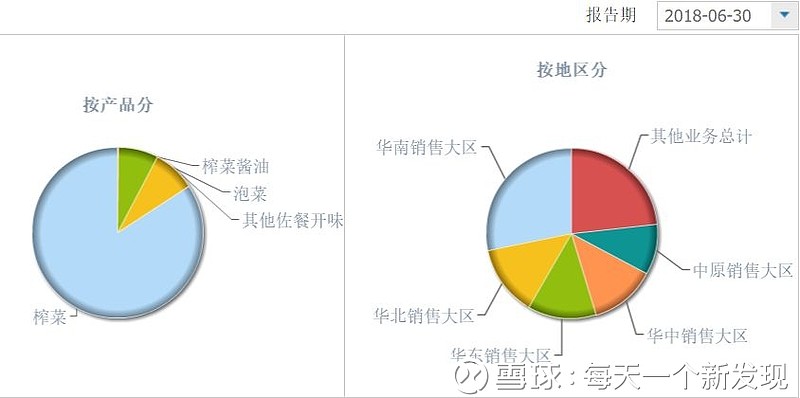

涪陵榨菜最初只涉足榨菜,15年收购惠通食业才进入了泡菜行业,目前榨菜收入占比84%,泡菜占比7.5%。

华南、华北、华东贡献55%的收入,而生产基地西南片区仅占9%,所以说榨菜向三六线城市的渗透是一种消费升级。

02

小榨菜的生意能量有多大?

上半年收入同比增长34%,净利同比增长77.5%,按照全年60%增长率预计,18年净利润将达到6.6亿元,看看2块钱一包的榨菜可是个很大的生意。15年尝试并购,做大乌江品牌,走向全国,16年就迎来了利润的爆发期涨了近三倍。

核心利润率持续提高,竟然超过30%,对比海天味业也不过27%,食品饮料行业也仅有养元饮品能与之媲美。

03

利润持续增长的驱动因子?

1、消费者对价格的非敏感

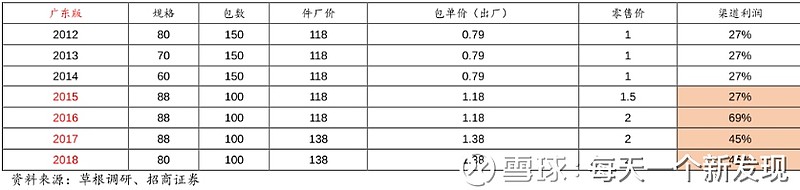

榨菜的单价较低,占消费者的支出占比很小,按照经济学的说法是需求价格弹性小,也就是说消费者对提价并不是很敏感。据草根调研同样规格包装的出厂价从2012年的0.79元/包/80克提高到2018年的1.38元/包/80克,年均复合增长9.7%,远远超过同期2%的CPI指数。

2、庞大的渠道网络建设

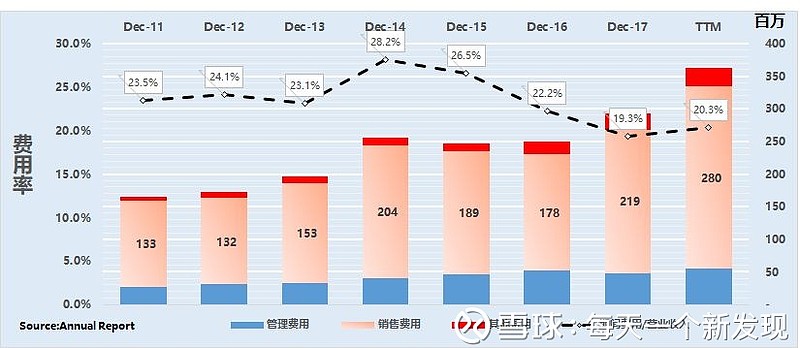

公司销售人员从2015年453人下降到2017年366人,而同期利润从1.57亿增长到2017年4.14亿元。这归功于营销方式创新和优化调整,以重点产品为核心, ABC类商超为主战场,围绕体验式营销,打击竞争对手,同时对经销商实施“嵌入式管理”。

目前已拥有1,200多家忠实的一级经销商客户,在全国范围内设有8个销售大区、 37个办事处组成的专业营销团队对经销商进行植入式指导和管理。销售网络覆盖了全国34个省市自治区, 264个地市级市场。

3、品类的扩张

涪陵榨菜最初只涉足榨菜,15年1.29亿收购惠通食业才进入了泡菜行业,16年惠通食业收入1.05亿元,而18年上半年就已达到1.13亿元,并且毛利率从33%提升到44%。对照海天味业的多品类布局,其拳头产品酱油收入占比60%,涪陵榨菜目前拳头产品收入占比84%,未来的坡很长。

04

市场空间有多大,竞争格局又如何?

根据欧睿数据,从人均消费量看,2017年我国人均消费酱腌菜0.2kg/人,相当于美国(3kg/人)的6.7%、日本(5.5kg/人)的3.6%,因此行业空间比我们想象的大多了。这也不难怪老干妈能风靡全球,涪陵榨菜上半年出口额仅仅625万元,它能否成为下一个老干妈?

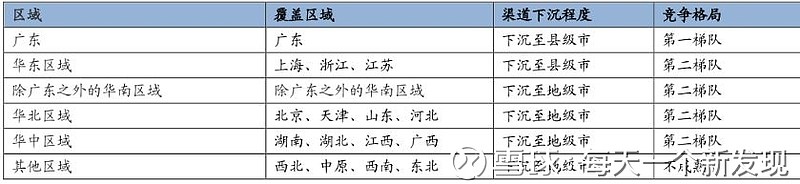

榨菜、泡菜行业相关企业主要集中在重庆涪陵、浙江及四川等地,行业区域性较明显。比较有影响的品牌有乌江、惠通、铜钱桥、辣妹子、鱼泉、吉香居、味聚特等。目前市场非常分散,公司的拳头产品“乌江”品牌市占率也仅15%左右,是第二梯队“铜钱桥”的三倍,目前仅在广东处于第一梯队,其他地区渠道下沉仍是一片海阔天空。

05

经营质量、优势地位如何?

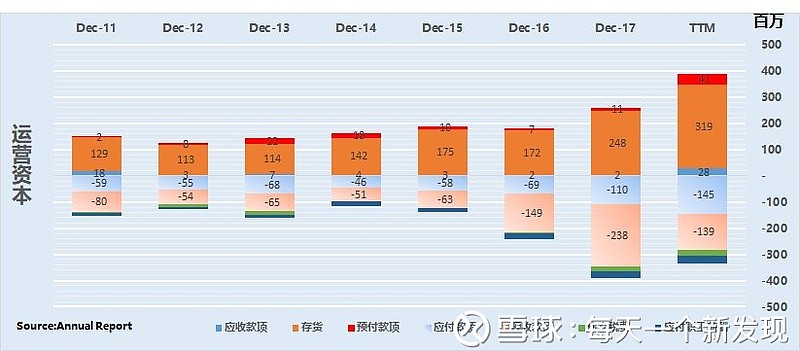

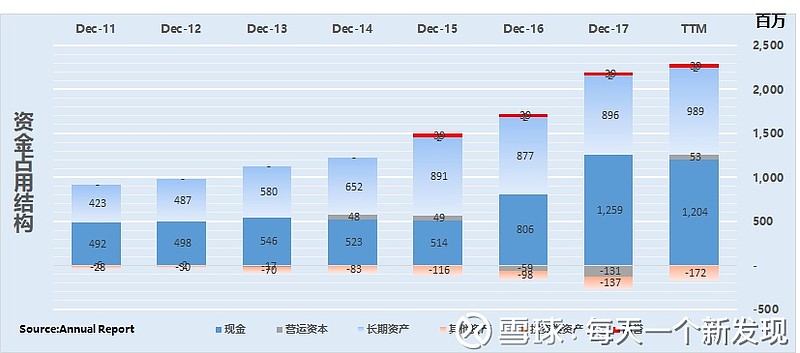

1、现金流常年大于核心利润

除了14年,其他年份现金流均大于核心利润,EBIDA这个指标我在以前的文章解释过,这里就不重复了。现金流大于利润是因为公司采用的是先款后货的结算方式,以销定产。因此在在它的账面上根本看不到应收账款,资产特别轻。资本支出可以看出今年又加大了产能储备,目前的产能18万吨,在建产能5万吨,去年销售13万吨,因此还有足够的利润释放空间。

2、下游预售、上游农户合作

运营资本的结构是判断运营模式和产业链竞争优势的重要指标,可以看到运营资本常年是负数,预收款很显然是判断业绩拐点的关键指标,年底是经销商备货的旺季。

榨菜的主要原料是青菜头,我国青菜头种植主要集中在重庆和浙江。青菜头的保质期极短,如采取外购加工则运输成本十分高昂,因此,当地企业进行生产加工具备比较优势,这构成了榨菜天然的进入壁垒。涪陵榨菜上游采用“公司+基地+农户”模式,与原料加工户建立紧密联系,进一步降低青菜头价格波动影响、强化成本优势。

3、资产负债情况

涪陵榨菜账面有息负债为0,净现金12亿,剩余就是10个亿的厂房、设备,10个亿固定资产投入对于榨菜行业足以对其他竞争对手形成威慑力。

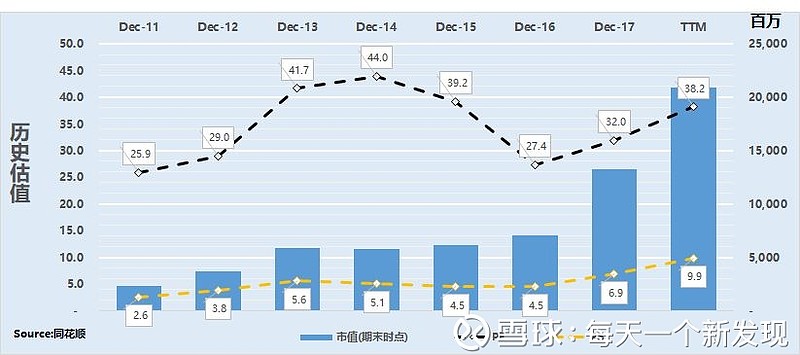

4、估值回顾

公司历年的估值情况跟业绩增长曲线是非常一致的,16年之前涪陵榨菜市场表现一般,17年才慢慢进入大家的视线。这说明好公司也是要经过市场长期考验的,持续跟踪是做好投资的必要功课。当前滚动市盈率38倍,对应18年6.6亿利润PE31.5倍。

06

食品行业实力大比拼

涪陵榨菜的估值处于行业中枢,多少合理向来是个艺术问题,不过市场有一种流行说法,300亿、500亿、1000亿都是一道道门槛,谁会成为下一个300亿让我们拭目以待。

不想结束的总结

▲▲▲

行业寡头领军企业,强大的营销网络,足够大的市场空间,超高的利润率,想当年娃哈哈也是如此,2013年如日中天的娃哈哈销售额783亿,2017年锐减至456亿,历史是否重演?企业的护城河真的很难判断。要不然阿里的眼皮子底下怎么又突然冒出了个拼多多呢?