1、531产品形成规模 对业绩的影响开始

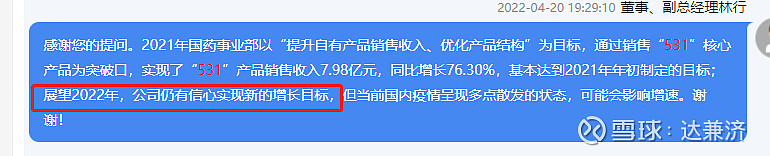

2021年亿帆“531”产品销售收入7.98亿元,同比增长76.30%,531产品块头越来越大,已经够格单独领出来说, 531 核心产品,毛利率相对高一点,在 70%左右,

亿帆531产品之前规模小,对业绩的拉动作用不明显。但2021年531毛利占比已经接近40%,而2020年占比只有23.6%。2021年亿帆医药板块营收下降8.22%,但毛利却增长了7%,主要就是531产品的拉动作用。

随着531产品规模越来越大,毛利占比越来越高,对业绩的拉动作用也会越来越明显。并且从亿帆的业绩说明会的信息看,2022年依然能保持增长。

2、小分子开始量产

亿帆目前有11个产品处于报产阶段,其中普乐沙福已经拿到了注册证书,后面的拉考沙胺、交联玻璃酸钠、氯法拉滨、重酒石酸去甲肾上腺素等等都会陆续上市。制剂的业务的增长线又多了一重。

3、创新药上市

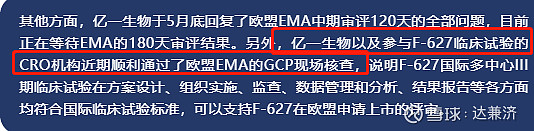

从最近的动作看,亿一生物融资、获得正大天晴追加里程碑款、通过欧盟GCP现场检查,我觉得反应的是F627上市的确定性越来越高。如果突然有一天亿帆宣布通过FDA审查,我一点也不意外,因为亿帆已经做好了所有的准备,等待的无非是最后的结果。

4、泛酸钙价格

泛酸钙价格当前价格超过370,平均价格较去年增幅超4倍。虽然泛酸钙价格和亿帆走势有背离的时候,比如2018年6月份泛酸钙价格从底部启动,但亿帆大的行情是从2019年1月份开始的,不过历史上泛酸钙价格涨幅超4倍的时候,亿帆的行情没缺席过。

5、股价、估值低位

从大的趋势看,亿帆整个是处于上升趋势的,不过目前股价又回到2019年,不管是从泛酸钙价格、创新药进展、531核心产品的规模,还有未来的预期,当前的亿帆都应该要比2019年的更优秀才对,但亿帆当前市净率2处于历史百分位的6%,也就是说比历史上94%的时间都便宜。$亿帆医药(SZ002019)$