一、转债市场回顾

从指数走势来看,本周股票市场和转债市场整体小幅下行,指数全面下跌,股票市场指数上证综指、深圳成指、沪深300、创业板指、中小板指分别下跌0.53%、0.6%、0.59%、0.96%、1.98%,转债市场指数上证转债、深圳转债分别下跌0.40%、0.31%。

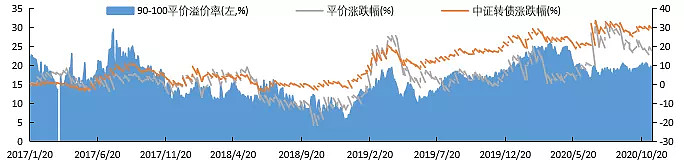

转债市场跟随权益市场下跌,中证转债指数下跌0.35%,转债市场日成交额持续缩量后由于周五的小券爆炒迎来短暂热度。剔除规模3亿以下转债后,整体估值与平价成反向波动,平均平价持续回落,平均转股溢价率上升支撑转债指数。报告期内转债日均成交额为471亿元,与上周日均成交额443亿元差距不大。

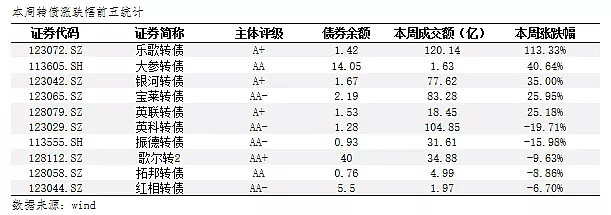

本周涨幅最高的五只转债分别为乐歌转债(113.33%)、大参转债(40.64%)、银河转债(35.00%)、宝莱转债(25.95%)、英联转债(25.18%),跌幅最大的五只转债分别为英科转债(-19.71%)、振德转债(-15.98%)、歌尔转2(-9.63%)、拓邦转债(-8.86%)、红相转债(-6.70%)。

乐歌转债和大参转债由于新券上市缘故导致涨幅较高。乐歌转债发行规模仅1.42亿,评级较低,导致机构无法参与,并且一致行动人直接配售了63%,仅剩余5000多万规模在外流通,也是开启了新的炒作模式,周二上市后,每日以30%的涨幅连续上涨3日,截至周五实控人已减持完毕,目前平价72,转股溢价达到195%,周五下跌7.25%,炒作基本告一段落。

二、市场统计

截至11月13日,市场整体存量公募可转债的数量合计为311只,存量总余额为人民币4493亿元,较上周新增转债存量23.25亿。

从评级分布来看,目前AA/AA-是主力军,规模占比在68%,对应规模在1392亿元;按照绝对价格分布来看,绝对价格在120元以上的高价转债数量增多,但120元以下转债占比仍有55%。

截止统计日2020.11.13,本年度已发行转债合计173家,规模共计2024亿元;20家公司正处于董事会预案阶段,合计发行规模约723亿,20家公司已通过发审委批准阶段,累计发行规模约385亿,74家公司已通过股东大会,发行规模合计1448亿,37家公司处于证监会核准阶段,规模合计639亿。

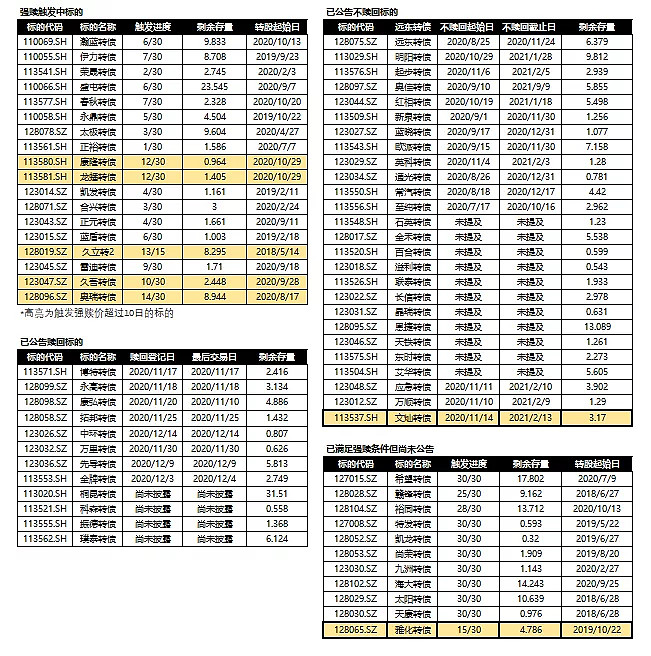

强赎方面,上周2只转债(桐昆转债、金牌转债)触发强赎后发布公告提前赎回,3只转债(应急转债、万顺转债、文灿转债)触发强赎后发布公告三个月内不赎回,雅化转债已触发强赎条件但暂未公告。

振德转债在本周也发布了强赎公告,近期继中环、科森后的又一只之前多次不赎回但本次选择赎回的品种,后续对于已公告不赎回标的的不赎回截至日也需要多关注。

触发强赎价超过10日以上的转债,需要我们积极关注,避免赎回公告带来的溢价压缩:康隆转债、龙蟠转债、久立转2、久吾转债及奥瑞转债。

二、投资不过山海关

近期信用事件频发,华晨、魏桥、紫光集团等多支债券构成了实质性违约,多为弱资质国企信用债。上周永煤违约引发全市场关注,主要是对永煤的违约预期非常不充分,导致市场异动较大,国企刚兑打破引发二级市场多个瑕疵信用债遭遇抛售。永煤违约事件短期导致流动性冲击,信用风险导致债基大量赎回,市场会首先抛售流动性较好的转债和利率债会受到牵连被动卖出,过度恐慌并没有必要。11月13日,“20永煤SCP003”已兑付利息,国企债券的产生违约的原因并不在于偿还能力,而在于偿还意愿。

近期的债务违约以及包商二级资本债全部减记,也使得债市市场融资受阻,投资者情绪谨慎,推迟取消发行债券数量大幅上升。20华夏EB公募可交债20亿,原定11月 13日薄记发行,偏债型票息设定在7.2%,转股价设定为35,溢价过高,导致发行失败,决定择机重新发行。

对转债品种来讲,信用冲击十分有限。首先转债史上并无违约先例,其次转债发行为上市公司,可以多渠道融资,最终要的是转债的下修条款能够对冲偿付压力,帮助转债发行人从容面对信用风险。但对于下修受制于净资产限制的国企转债以及基本面瑕疵过大的,可能存在发行人也无能为力的处境,需要谨慎。

择券方面,我们仍然看好春季躁动前的阶段性机会,市场风险偏好提升将带来科技类转债投资机会,同时,盈利修复的顺周期品种将能持续兑现收益。