点击蓝字

关注我们

本栏为中泰资管明星投资主办人谈投资逻辑、理念、策略、方法,不荐股。每周四更新

霍华德.马克思说,橡树资本成立几十年来秉承的最高经营原则就是对风险的控制。我们中泰资管对于风险的重视程度其实不亚于任何一家金融机构。就在今年1月份,我们推出了国内首份风险管理报告,将我们过去投资管理和风险管理的经验进行全面的总结和梳理,形成了报告并与投资者共享我们的经验和成果。

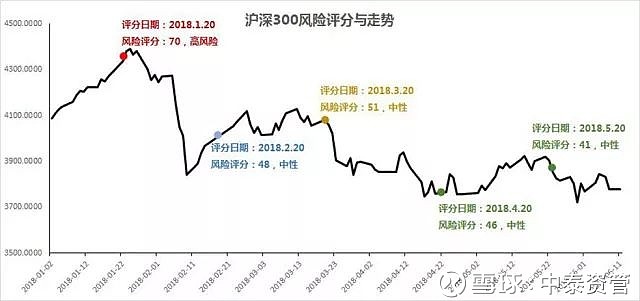

上图是我们过去几个月沪深300风险评分与价格走势图。按照我们的风险框架,1月份的状态是处于历史上较为罕见风险偏高的时点,风险评分也达到70分的高风险区域。当时的A股市场结构状态是持股集中度高、趋同性强、市场极度拥挤,市场处于非对称状态,损失的风险大于获利的概率。我们认为若发生系统性的事件冲击,可能出现踩踏。我们提出触发状态逆转的关键要素包括外围调整导致风险偏好的变化以及国内流动性紧张。

2月份,美国的大幅回调,A股发生踩踏性的下跌。似乎这一切都特别巧合,但又不是巧合,下图是中泰资管权益产品在A股过去三年出现系统性下跌的回撤,可以清晰的发现,中泰资管的权益产品的回撤只有基准的一半,而且与市场的大部分产品相比,我们产品的回撤也是低很多。这得益于我们对于风险的理解,以及在这之上构建的较为完善的风险管理体系和框架。

在管理好风险的同时,我司权益产品长期业绩并未落后(事实上排名还挺靠前)。事实证明,重视风险并未损害收益。我们坚信风控会创造收益。

好了,吹牛也吹完了。到底我们是怎么做的呢?我把我们的风险观归结为“三少”。

1

少凑热闹

让我们先看一张图,图的标题是“基民是如何把钱亏掉的”(扎心了有没有?)。我自己的理解就是大伙都爱凑热闹,涨的多、越多人买的时候就拼命买,没涨、没人买的时候就拼命卖。这似乎是人的天性,因为我们生活上好像也经常看到这样的例子,我们吃饭下馆子会去人最多的地方,买个奶茶、买个蛋糕会去排队人数最多的地方。大众心理学告诉我们,这种行为未必是对的,有兴趣的童鞋可以去看看《乌合之众》以及《狂热之徒》。

在投资的世界里,凑热闹肯定是错的,这就是所谓的反人性么?

有位投资大师说过,最大的风险往往是大家认为没有风险的时候;

另一位投资大师说过,极致的一致性预期和拥挤头寸是最可靠的反向指标。

事实也证明,投资世界里,风险最高的地方就是最热闹的地方。大众对于风险的认识往往来自于价格和市场情绪,持续的上涨会刺激人们把显而易见的风险置之不理,市场轰轰烈烈、情绪高昂往往是风险最高的时候。

风险是涨上去的,机会是跌出来的。

我们风险月报在1月份观察到的是,遭哄抢的百亿基金、极度一致乐观的白马龙头、历史低位的隐含波动率,这一切都指向当时是一个“热闹”、“拥挤”的市场,因此我们给予很高的风险分数。

我们的风险观是:少凑 “热闹”!

2

少看结果

霍华德.马克思说,我强调了把风险看作一个概率分布而不是单一预测的结果。霍大师的意思,我来个白话版的:未来有无数个发生的可能性,可能是好的、可能是坏的、也可能是极坏的,但最终发生的结果只有一个,我们不能以结果来判断风险与否,而是要以概率的思维去思考风险。

之前网上有个很红的段子,话说比尔盖茨1994年聘请了投资高手拉尔森管理资产,拉尔森减持了比尔盖茨的微软股份,然后通过投资赚取了数百亿美金;段子手说如果当年盖茨不请投资高手做投资现在会是什么结果呢?盖茨持有的微软股票市值是几千亿美元。

咋一看是不是特别有道理,但仔细想想就是漏洞百出。段子手是典型的看结果说话的例子,放在量化回测里面叫做“使用了未来数据”,按照段子的逻辑,比尔盖茨去买比特币不早就上万亿身家了?站在1994年,谁都无法确定微软不会成为雅虎或者诺基亚?至少,当年比尔盖茨做出这个决定,他自己应该是没有100%的把握微软可以走到今天,事实上微软一路走来也是有过惊险的。

我们可以说微软是个好公司,但不能站在2018年说1994年的微软是没有风险的。

因此,我们的风险观是:少看结果,概率思维!

3

少往“右偏”

少往“右偏”,这句话容我慢慢解释,需要一点统计学的知识。

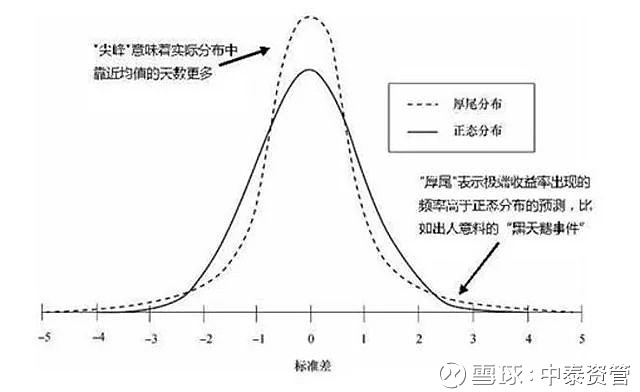

霍华德.马克思强调把风险看做一个概率分布,那金融市场的概率分布是什么样子的?我们比较熟悉的是正态分布,但金融市场的概率分布会比正态分布更呈现“尖峰肥尾”的特征,尾部的收益和风险远都比正态分布显示的要大。

白话一点,我们经常经历的“股灾”、“金融危机”在正态分布的世界里,应该是“百年一遇”的,但在现实的世界里,没隔几年就来一波。“百年一遇”显然不符合投资世界的设定,“尖峰肥尾”才是常态。

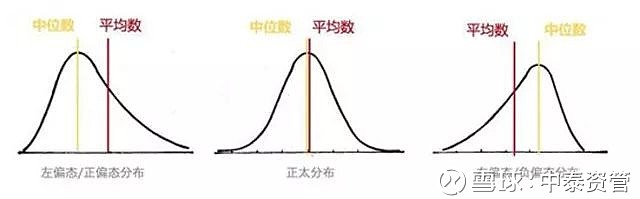

“尖峰肥尾”对于金融市场的刻画在大多数时候都是准确的,但某些特殊的时点,会出现“左偏”和“右偏”。什么意思呢?

白话一点,如果你把长期历史数据拉出来算一下,赚钱和亏损的概率是大致相同的,但个别时间点会发生盈利和亏损概率不一致的现象,就是我们统计学说的“偏态”。

“左偏”(正偏态)的意思是,获利的概率大于亏损的概率;

“右偏”(负偏态)的意思是,亏损的概率大于获利的概率;

比如,市场处于极度亢奋状态的时候,概率分布是“右偏”的,亏损的概率会远大于盈利的概率。

比如,价值投资寻找具有“安全边际”的高质量低估值的股票,他们的概率分布是“左偏”的,有限损失情况下,盈利的概率较大。

做投资就要尽可能的找到“左偏态”的时点或者标的,做风险管理就要尽可能的避开“右偏态”的时点和标的。如此,你获得超额收益的可能性才会更大。

因此,我们的风险观是:少往右偏!

4

风险月报阅读指南

我们的风险月报就是基于“三少”的风险观,然后做了下面三件事:

● 刻画当前状态,少凑热闹

● 刻画当前状态下的概率分布,少往右偏

● 辨别逆转当前状态的关键因素,风险提示

因此,我们风险月报分为2个部分,风险状态打分和风险提示:

第一部分,刻画我们当前处于的状态。市场预期和市场情绪都是用来刻画市场的“热闹程度”和“拥挤程度”,分数越高,代表市场越拥挤,风险越高。

整个分数出来,大体决定了我们的行为方向,是规避还是向前。分数越高,代表风险越高,表示未来的概率分布倾向于“右偏态”,我们应该避开;分数越低,代表风险越低,表示未来的概率分布倾向于“左偏态”,我们应该把握。

第二部分,风险点提示,辨别可能触发状态逆转的关键因素。找到可能触发未来状态改变的重要变量,以及这些变量可能发生的变化,以及如何影响市场。我们采用定性分析的方式。

关于风险月报的使用,我们需要强调一个“少看结果,概率思维”的概念:我们说风险很大,只是发生“坏事情”的概率比较大,但不一定明天市场就崩盘了;我们说风险小,只是发生“好事情”的概率要大,但明天市场依然可能继续下跌。但长期看,你去规避高风险本身就能占据概率的优势,只是概率优势需要耐心等待才能发挥作用。

你可以把风险月报的分数当做仓位管理的工具,分数越高对应的仓位越低。你可以不改变你持仓的方向但可以根据市场状态调整你持仓的风险当量,短期看你可能会损失一部分收益,但长期看概率优势会逐渐体现作用。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。

长按识别二维码

关注“公众号”

中泰资管APP

官网:网页链接

扫描二维码开启新旅程