一,基本介绍

珍酒李渡是一家致力提供以酱香型为主的次高端白酒产品的中国白酒公司。根据弗若斯特沙利文的资料,按2021年收入计,珍酒李渡在中国所有白酒公司中排名第14位,市场份额为0.8%。于往绩记录期,珍酒李渡以远超于行业平均水平的速度增长。

发售股份数目 : 49,070,000股股份(视乎超额配股权行使与否而定)

公开发售股份数目 : 441,629,800股股份(10%,可予重新分配)

配售股份数目 : 490,699,800股股份(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:10.78~12.98港元

发售时间:2023年04月17日-2023年04月20日(2023年04月19日截止孖展)

上市日:2023年04月27日

保荐人:中信建投(国际)融资有限公司、高盛(亚洲)有限责任公司

包销商:高盛(亚洲)有限责任公司、中信建投(国际)融资有限公司、中国国际金融香港证券有限公司

二,基本面和定价

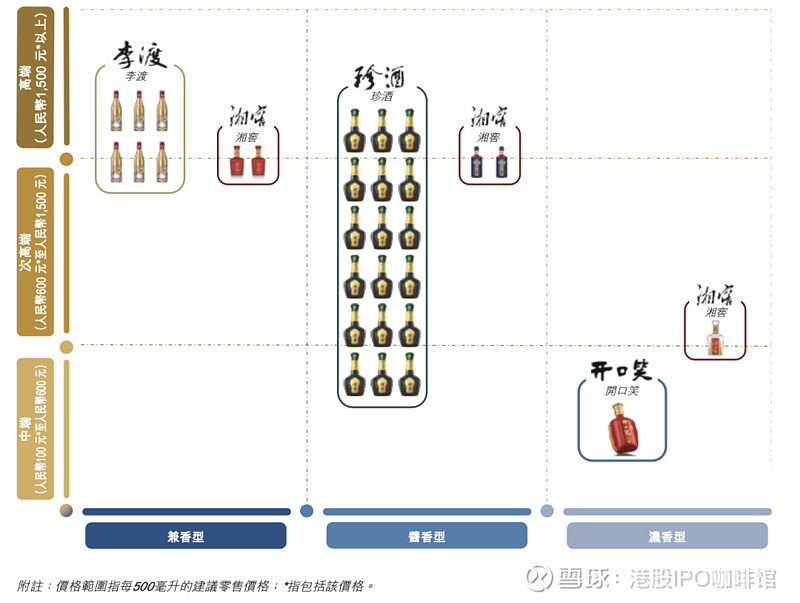

珍酒李渡是一家白酒(指中国传统的经过蒸馏的烈酒,而非香港称呼White Wine的白酒)生产商,目前主要以“珍酒”、“李渡”等四个品牌运营,核心品牌为“珍酒”(2022年收入占比约65.3%)。

图1,珍酒李渡于某线上购物平台的商品

图2,珍酒李渡的品牌和对自己品牌的定位

白酒在中国并不是一个新兴产业,但是很多白酒企业却是中国股市最引人注意的标的之一(没错,这里说的就是贵州茅台,而且可以去掉之一)。

过去数年之间中国对白酒的整体消费量并没有一个明显的提升,但是这不妨碍贵州茅台的收入和利润均呈现明显高于行业平均增速的增长。账号菌认为这背后的主要原因在于白酒是一个“讲故事”的消费品。从茅台到江小白,基本上每一个白酒品牌都会赋予自己文化层面的表达,这些表达也会成为厂家和经销商进行宣传推广的主要内容之一。

图3,珍酒销售过程中常见的销售话术

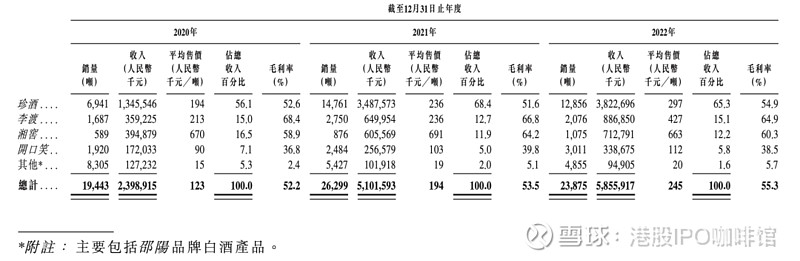

珍酒李渡的营销策略似乎得意奏效,过去三年时间珍酒李渡的销售额取得快速增长(主要来自于珍酒的增长,当然亦有一部分原因是产能的提高),同时整体毛利率保持稳定:

图4,珍酒李渡的收入和毛利率拆分,按品牌计

但是同时,“讲故事”是需要成本的,反映在财务中就是销售费用大幅增加。往绩记录期内珍酒李渡的销售费用率从16.8%攀升至22.9%。

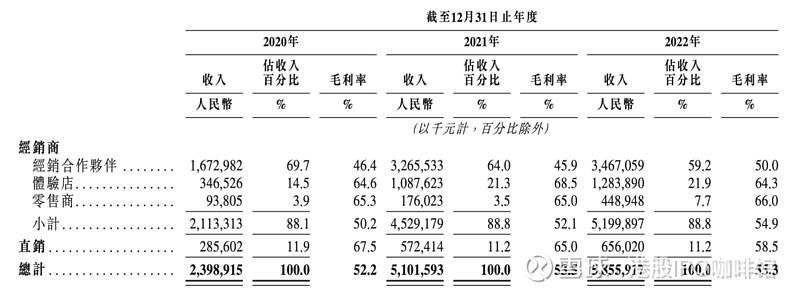

白酒行业的另外一个特点就是重渠道,各级经销商是白酒流通销售环节的重要力量,也是品牌市场营销推广的重要参与者。即便是强如茅台,依然会给经销商流出较为客观的空间(不过茅台也在进行渠道改革,更加重视直销渠道)。

不过和茅台的渠道改革不同,珍酒李渡的直销渠道占比并没有快速提高,而是更多建立“体验店”。往绩记录期内珍酒李渡通过体验店的销售占比有所提升,传统经销伙伴占比则随之下降:

图5,珍酒李渡的收入和毛利率拆分,按渠道计

体验店的模式并未改变珍酒李渡对经销商的依赖,珍酒李渡的整体经营利润率和净利率均出现一定程度下滑。

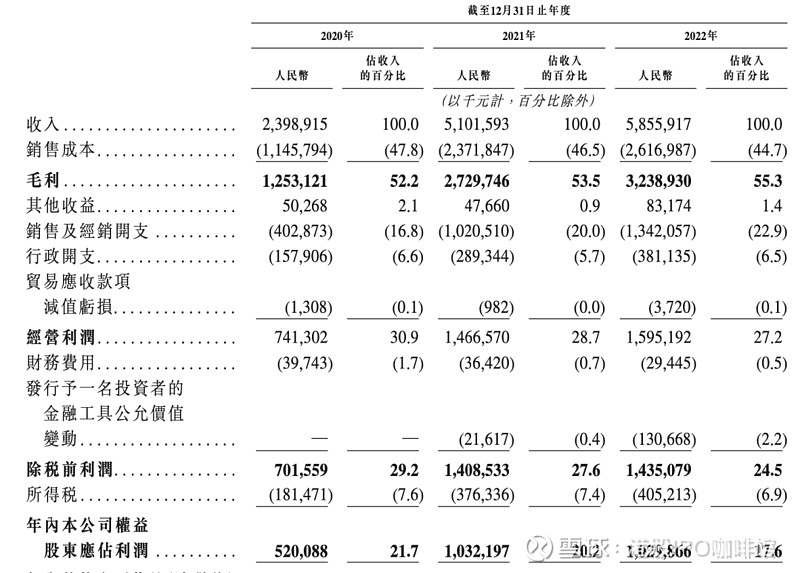

图6,珍酒李渡的收入表

另外值得注意的是珍酒李渡曾两次引入投资者,其一为吴光曙(传言为珍酒李渡老板的姐夫的部下)控制的一家名为大中华网讯的公司,另一位是知名投资机构KKR。两位投资者进入的时间相差无几,但吴光曙的入股成本仅为0.17元人民币/股,而KKR的入股成本则高达1.76-1.78美元/股,甚至高于本次IPO招股价。

珍酒李渡作为一家私营公司当然可以有各种理由offer不同价格给投资者,亦可以说服港交所其合理性,但是作为一位个人投资者,账号菌显然不认为自己算得上珍酒李渡老板的“自己人”。那么如果投资到这样一家公司里,账号菌显然不认为自己作为小股东的利益会是公司优先考虑的目标。

最后提醒一下珍酒李渡作为酒类公司可能会因为ESG原因不能成为部分基金的标的。

基本面和定价评级:中性偏负面

三,大市

市场持续关注美联储动态,恒指升至近两个月高点。

升大市评级至中性。

四,保荐人

高盛和中信建投国际为本次IPO的联席保荐人,稳定价格经办人为高盛。

高盛是香港IPO市场最活跃的保荐人之一,但是在消费行业似乎经验并不算多。

保荐人评级:中性

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。