一,基本介绍

按二零一八年植入量计,杭州启明是中国领先的经导管心脏瓣膜医疗器械企业。根据弗若斯特沙利文的数据,按二零一八年TAVR产品植入量计,杭州启明在中国的市场份额为79.3%。杭州启明自主研发的产品VenusA-Valve是首个获NMPA批准及在中国进行商业化的TAVR产品。

发售股份数目 : 78,537,500股H股(视乎超额配股权行使与否而定)

公开发售股份数目 : 7,854,000股H股(10%,可予重新分配)

配售股份数目 : 70,683,500股H股(90%,可予重新分配并视乎超额配股权行使与否而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:29~33港元

基石投资者:

五位投资者已同意按发售价认购合共130百万美元可购买的发售股份,相当于发售股份的约 41.78%,详情见招股书324页。

(假设超额配股权未获行使,假设发售价为 31港元)

发售时间:2019年11月28日-2019年12月03日(2019年12月02日截止孖展)

上市日:2019年12月10日

保荐人:招商证券(香港)有限公司、瑞士信贷(香港)有限公司、高盛(亚洲)有限责任公司、中国国际金融香港证券有限公司

包销商:高盛(亚洲)有限责任公司、中国国际金融香港证券有限公司、瑞士信贷(香港)有限公司、招商证券(香港)有限公司、招银国际融资有限公司、海通国际证券有限公司、中银国际亚洲有限公司、农银国际证券有限公司、香港上海汇丰银行有限公司

二,基本面和定价

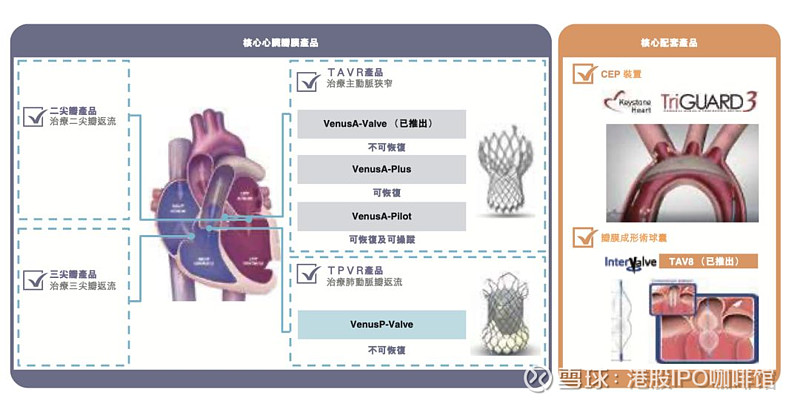

杭州启明医疗器械是一家未盈利的生物医药公司,其主要产品是经导管心脏瓣膜。依据应用场景不同,经导管心脏瓣膜手术具体可分为经导管主动脉瓣置换术(TAVR,治疗主动脉狭窄)、经皮肺动脉瓣置换术(TPVR,治疗肺动脉瓣返流)、经导管二尖瓣置换术(TMVR,治疗二尖瓣返流)、经导管三尖瓣置换术(TTVR,治疗三尖瓣返流)。

图1,杭州启明医疗器械的主要在研产品,图解

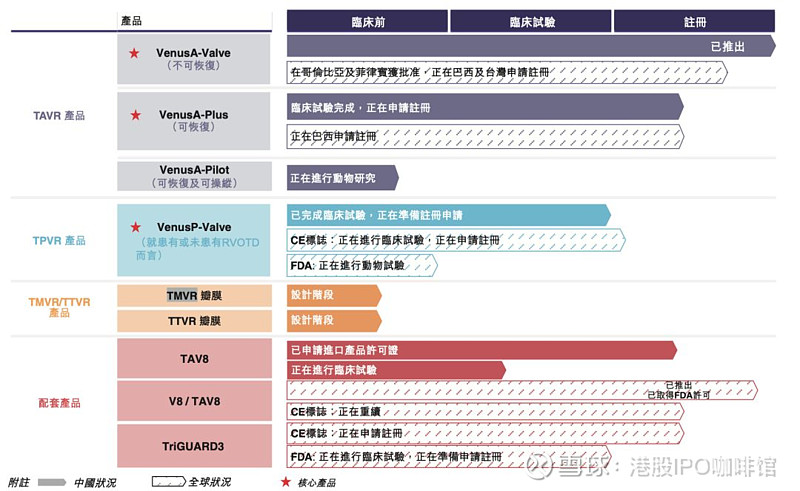

图1,杭州启明医疗器械的在研产品,研发进度

目前杭州启明医疗器械的TAVR产品已经在中国上市,TPVR产品亦接近上市。TAVR在美国已经推广多年,临床数据显示相比于传统的外科主动脉瓣置换(SAVR),TAVR的住院并发症更低,住院天数更短以及住院护理更简单。

因此,TPVR产品为代表的经导管心脏瓣膜产品在中国的发展前景广阔,根据弗若斯特沙利文的资料,TAVR手术的数量预计于二零一八年至二零二五年在全球及中国分别按15.0%及73.2%的复合年增长率增长。TPVR手术估计在中国的复合年增长率为57.8%。

当然,市场快速发展并不是杭州启明医疗器械的唯一利好因素,杭州启明医疗器械在相关赛道上亦是处于领先地位。杭州启明旗下的VenusA-Valve是中国首个经股动脉的TAVR产品,在研产品VenusP-Valve是首个由中国公司开发并获批准在中国及欧洲进行人体临床试验的经导管肺瓣膜的TPVR产品。可以说领先的研发进度是市场份额的保障,账号菌相信杭州启明日后的收益将维持快速增长。

同业比较:

Edwards Lifesciences(EW.NYSE,爱德华生命科学),爱德华是老牌医药公司,但是近年来的主要收入来源是经导管主动脉瓣置换术(贡献约60%的收益)。爱德华旗下的SAPIEN 3 Ultra、SAPIEN 3、SAPIEN XT在美国处于领先地位,并着重于开发欧洲和日本市场。目前爱德华拥有67倍的市盈率以及约510亿美元的市值。

和Edwards Lifesciences相比,杭州启明主要还是面向中国市场。目前中国的经导管心脏瓣膜产品还远远未到达饱和,因此账号菌并不担心中国市场的支付能力等原因所带来的限制。另外,一般来说医疗器械的研发要比新药更具有挑战性,因此在美国市场医疗器械公司往往能享受更高的估值。

还有,有消息指“带量采购”亦将逐步扩展至高值医疗器械领域,不过账号菌认为“带量采购”实质上仍然是有助于龙头企业维护其市场份额的,因此即便是“带量采购”真的扩张到经导管心脏瓣膜产品,对杭州启明的影响亦有限。

基本面和定价评级:正面

三,大市

外围:外围市场可谓喜忧参半。市场对贸易谈判的进展持较悲观态度,全球股市承压。上周五医保谈判结果出炉,中标价格大幅下调,医药股走低。中国11月官方制造业以及非制造业PMI均好于预期。

本港:截至10月,本港楼价录得连续5个月下跌,访港旅客数量亦大幅降低。不过香港金融体系依然稳健,10月香港存款总额按月升1%,人民币存款增2.1%。

新股:近期新股仍然密集发行,其中不乏阿里巴巴、康龙化成等大型IPO。近来新股上市的走势总体上还是依基本面为主导。

大市评级:中性

四,保荐人

高盛、中金、瑞信、招商为本次IPO的联席保荐人。

一般来说大中型IPO的股价极少受到投行行事风格的影响。

保荐人评级:中性

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。