一,基本介绍

信恳智能于二零零零年成立,为在中国提供印刷电路板组装(「PCBA」)的全面装配及生产服务的EMS供应商,业务范围包括研究及设计、挑选及采购原材料、装配及生产PCBA、质量控制、测试、物流及售后服务。

发售股份数目 : 62,500,000股股份(视乎超额配股权而定)

公开发售股份数目 : 6,250,000股股份(10%,可予重新分配)

配售股份数目 : 56,250,000股股份(90%,可予重新分配及视乎超额配股权而定)

回拨机制:

公开发售不足额而国际配售足额:将未足额部分回拨至国际配售。

国际配售不足额:可回拨至不超过20%且需下限定价。

国际配售足额且公开发售超购少于15 倍:可回拨至不超过20%且需下限定价;

公开发售超购15 倍或以上但少于 50 倍:回拨至30%;

50 倍或以上但少于 100 倍:回拨至40%;

100 倍或以上:回拨至50%。

发售价:2.0~2.5港元

发售时间:2019年09月27日-2019年10月03日(2019年10月02日截止孖展)

上市日:2019年10月16日

保荐人:德健融资有限公司

包销商:联合证券有限公司、汉英证券有限公司

二,基本面和定价

信恳智能是一家EMS(电子制造服务)解决方案提供商,主要产品是提供PCBA(印刷电路板组装)。所以信恳智能是一家典型的传统制造业公司。

对于制造业公司,我们一般会关注其毛利率、存货、应收账款等指标:

图1,信恳智能的综合损益表(部分)

往绩记录期间,信恳智能的毛利率由约36%下滑至约31%~33%,主要原因是劳工成本增加和租金上涨。

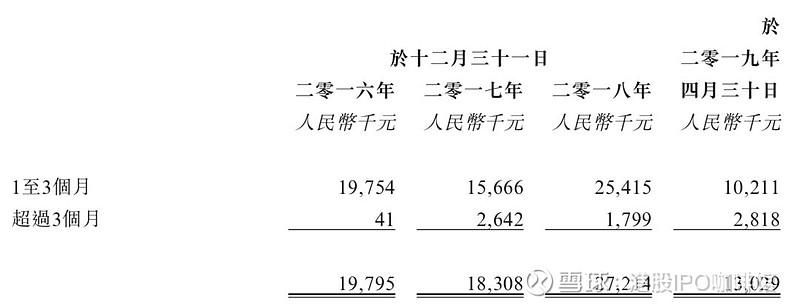

图2,信恳智能的应收款项账龄分析

往绩记录期间,信恳智能的贸易应收款项维持在较低水平,且逐步下降,显示信恳智能对应收款项的管理较佳。

图3,信恳智能的存货周转天数

往绩记录期间,信恳智能的存货周转天数大幅增加,招股书解释为订单增加从而采购更多原材料以应付订单。

另外亦给出信恳智能的市盈率作为参考:

信恳智能的发行市盈率(经调整):12.1~15.1倍

信恳智能的最大客户为OPPO集团(中国知名手机制造商),另外信恳智能亦有约数百万人民币的产品(或下游产品)会出口至美国,因为总额较低,相信贸易冲突不会对信恳智能的造成显著影响。

另外信恳智能在2019年2月引进过一次Pre-IPO投资,投资者以8.8百万人民币的代价持有了信恳智能5.25%的股份(假设上市后),折合每股成本0.77港元,较发售价折让约66%。不设禁售期。

综上,信恳智能是一家传统的电子制造业企业,增长主要得益于几个大客户的订单增加。信恳智能的估值不算便宜,似乎赌炒作的价值还是大于其实质价值。

基本面和定价评级:中性偏负面

三,大市

维持中性评级。

四,保荐人

德健融资为本次IPO的独家保荐人,承销商则由联合证券牵头。

德健融资曾一度是保荐新星,唯2018年下半年开始业务数量逐渐减少。德健融资过去常常和联合证券合作IPO项目,包括俊裕地基(1757)、HKE(1726)、龙升集团(6829)等,其合作项目首日多出现小幅上涨。

保荐人评级:中性偏正面

招股书:

利益相关:

本人为证监会持牌人士,于本文刊登之时本人及本人客户可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。

Disclaimer:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见、预测及其他资料均为本人从相信为准确的来源搜集。但本人对任何因信赖或参考有关内容所导致的损失,概不负责。

本文并不存有招揽任何证券买卖的企图。