原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

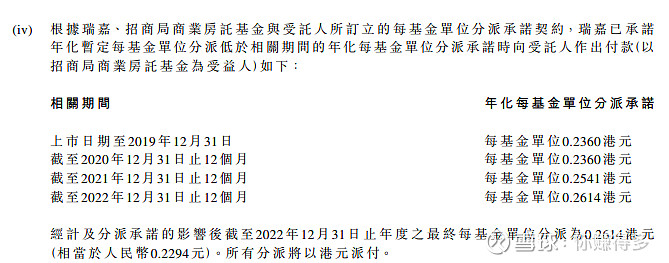

招商局商业房托(HK 00153)发布2022年最新业绩,根据2023年3月23日的收盘价来看,股息率达到12%,列在所有房托中的首位。

按道理来说,这个吸引力还是非常大。但细看他的分派,原来这个分派是“承诺分派”,而非自身的经营分派。

如果按其自身经营的情况来看,实际股息率是多少呢?

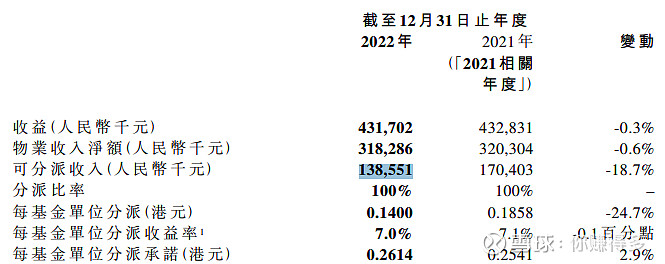

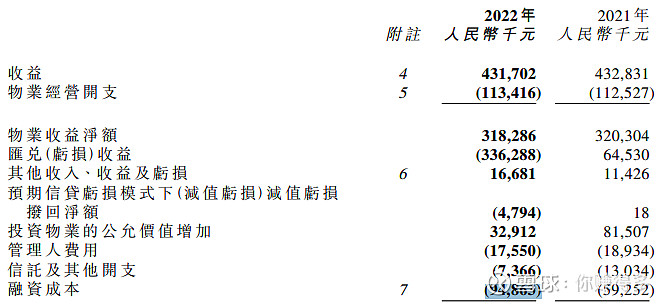

可以看到,自身经营可分派收入是138551千元,换成为每基金分派0.14元,而本次派发是0.2614元,超过实际可分派的87%。根据《2022年全年业绩公告》,

可知目前发行的基金数量是:1127819549。

可能有人持反对意见,2022年度由于减免租金导致可分派收入减少,如没有此干扰项目,2023年的可分派收入是是多少呢?

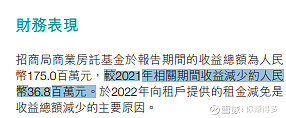

根据2022年度中报,收益减少36.8百万元,假设100%增加至2023年度可分派收入,则2023年可分派收入是175351千元(138551+36800)

在此基础上,本人用更乐观的两种假设:比如租金不变,租用率上升或者租金上升,租用率也上升。

假设一:租金不变,租用率上升至95%

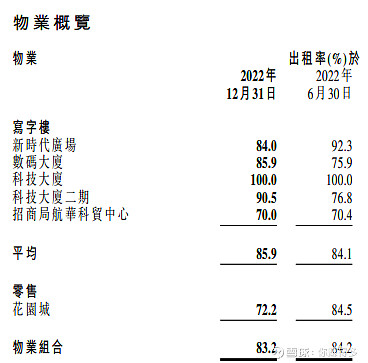

根据《2022年全年业绩公告》统计,目前出租率是83.2%,假设出租率提升至95%,出租率按提升12%,可分派收入也按此同比例提升12%计算,可分派收入增加至196393千元(175351*1.12)。则每基金可分配是0.174元,按2023年3月23日的收盘价2.16元计算,股息率8.1%。

假设二:租金上升5%,租用率上升至95%

按假设一租用率95%的时候,可分派收入由196393千元,再乘以租金上升5%,则可分派收入提高至206213千元,则每基金可分配是0.183元,按2023年3月23日的收盘价2.16元计算,股息率8.5%。

无论是股息率8.1%还是8.5%,与当前演示的12%相比,还是有距离。在这里请大家特别留意,这个假设股息率的实现是有难度的,可分派收入必须把2022年中期营业收入减少100%转化为可分派收入,而且出租率和租金都要有所上升。

而且,招商局房托还有个因素可能影响明年的分派。

资产负债率较高,而且融资成本增长过快

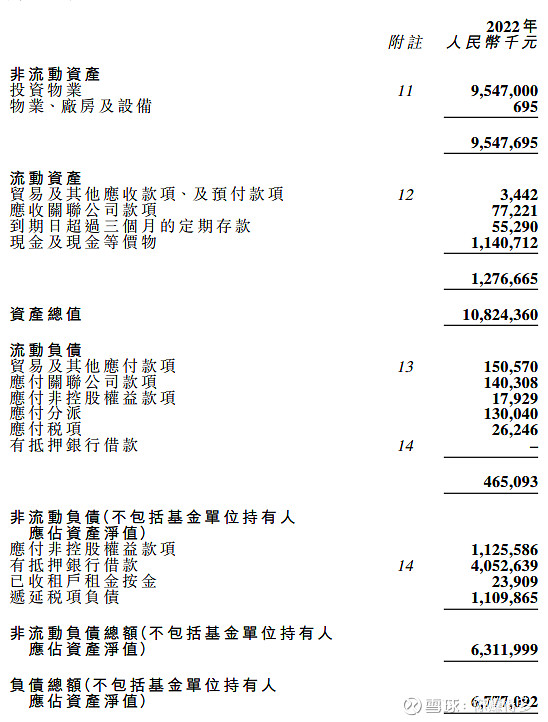

资产负债率(负债总额/资产总值)已经达到62.6%,在目前香港房托中达到最高水平。

融资成本由2021年的59252千元上升94863千元,由于美国持续加息,预计2023年的融资成本还会继续上升。

在这样的因素下,2023年的股息率还有之前测算的8.1%或8.5%?请各位“自行判断”了。

当然以上观点难免有所错漏,请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

在此声明:本人并未推荐上述股票。举例中涉及到的部分股票,如$领展房产基金(HK 00823)$、$太古地产(HK 01972)$、$九龙仓置业(HK 01997)$、$招商局商业房托(HK 01503)$、$上海石化(SH 600688)$、$中国石油(SH 601857)$,$中国石化(SH 600028)$ 仅供自己参考,各位请勿对此作出任何投资决定。如有违反,风险自担。