(一)2019年6月28日酿酒板块市盈率

(二)食品饮料行业最佳分析师的观点

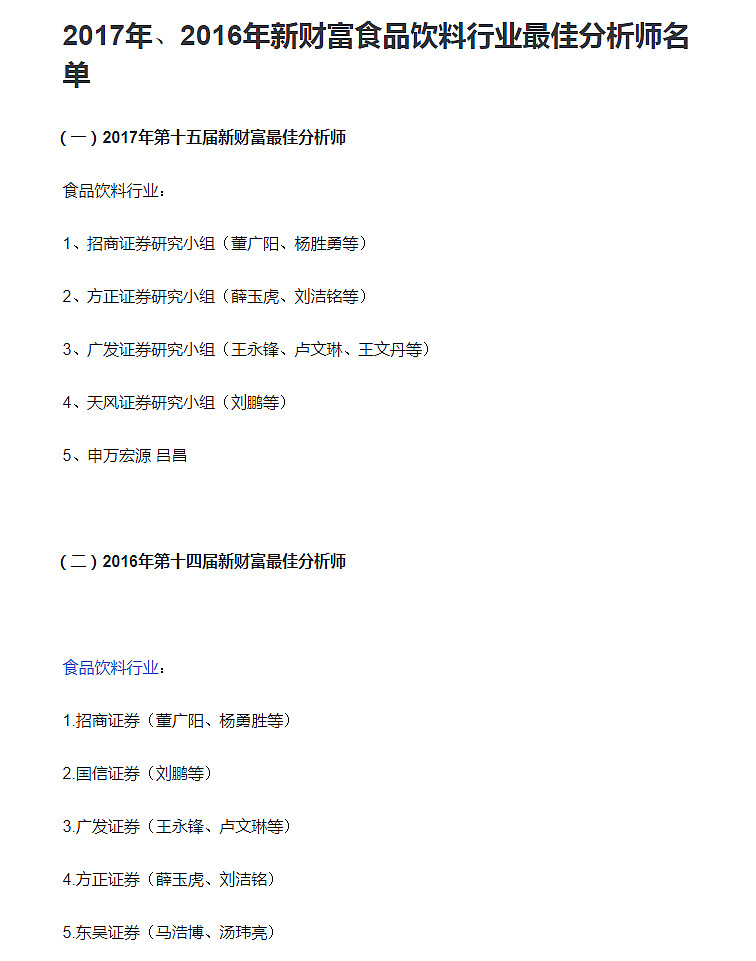

(1)食品饮料行业最佳分析师

(2)食品饮料行业最佳分析师董广阳观点

新财富食品饮料2016、2017最佳分析师董广阳,现在是华创证券研究所所长。

阿里爸爸从董广阳的分析方法中,收益良多。

(A)[华创证券:买入]调研报告:凝聚共识 推动改革 冲刺千亿

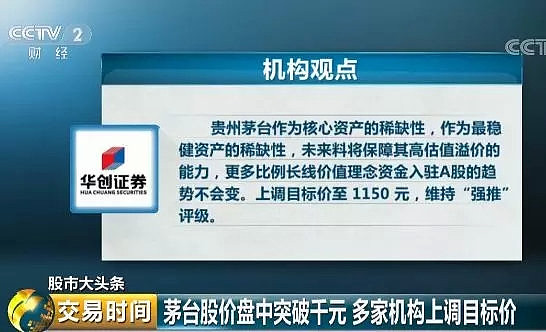

董广阳:茅台目标价1150元。

华创证券董广阳表示,贵州茅台作为核心资产的稀缺性,作为最稳健资产的稀缺性,未来料将保障其高估值溢价的能力,更多比例长线价值理念资金入驻A股的趋势不会变。上调目标价至1150 元,维持“强推”评级。

(B)[华创证券:买入]系列酒开启整合 全面变革在路上

董广阳:五粮液目标价133.5元.

(C)[华创证券:买入]调研报告:高端发力梦之蓝 全国化走向深度发展期

董广阳:洋河股份目标价156元。

再去看其他食品饮料行业最佳分析师观点,基本上大同小异。

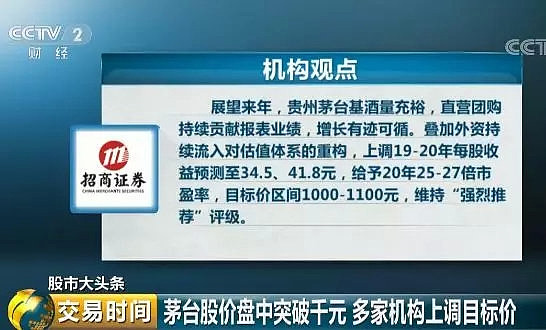

招商证券杨胜勇

认为,展望来年,贵州茅台基酒量充裕,直营团购持续贡献报表业绩,增长有迹可循。叠加外资持续流入对估值体系的重构,上调2019-2020年每股收益预测至34.5元、41.8元,给予2020年25-27倍市盈率,目标价区间1000元-1100元,维持“强烈推荐”评级。

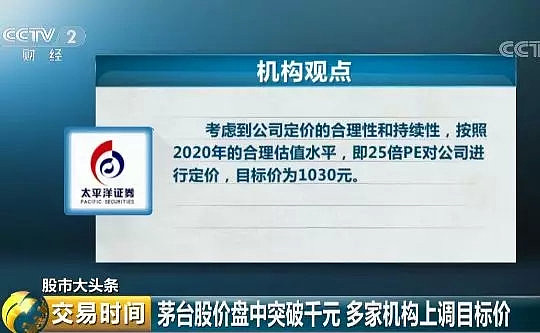

太平洋证券首席分析师黄付生:茅台这几年处于收入和利润加速释放的阶段,所以整体业绩和估值的提升,支撑了股票价格的持续上涨。考虑到公司定价的合理性和持续性,按照2020年的合理估值水平,即25倍PE对公司进行定价,目标价为1030元。

(三)阿里爸爸观点

(1)阿里爸爸目前主要仓位:茅台,少部分五粮液、洋河股份、泸州老窖。

(A)2019年6月28日茅台分红钱到账,开盘120.73元买入洋河股份(002304)。

原因:洋河股份今年涨幅相对较小。

(B)2019年投资贵州茅台策略图仍然适用,不用修改,茅台分红影响忽略不计。

目前茅台价格处于:合理区间。

(2)估计未来很长时间,茅台会是阿里爸爸最大持仓

(A)今年茅台涨幅远远不如五粮液、泸州老窖,但是五粮液、泸州老窖都提了出厂价,茅台没有,我预计2020年初茅台就可能提出厂价。

(B)从品牌考虑,作为核心资产的稀缺性,作为最稳健资产的稀缺性,贵州茅台第一。

(C)从茅台出厂价与零售价差额、未来两个5.6吨产能(茅台酒5.6吨、系列酒5.6吨)考虑,茅台未来10年涨幅最为确定。

因此估计未来很长时间,茅台会是阿里爸爸最大持仓。

总结:

(1)目前高端白酒股估值合理,值得长期持有。

(2)对于喜欢投资LOF基金的投资者可以考虑:景顺鼎益,其持有较多白酒股票。

(3)喜欢投资开放式基金的投资者可以考虑:鹏华策略回报、易方达消费

附:

费雪有这样一个观点:

不要以为公司的市盈率高,就表示未来的盈利增长已经在股价上得到反映。

这是费雪的思想最精彩的地方。

费雪的解释是,一个好的企业,会连续的成长,表面看,x公司的目前的PE(本益比)是市场平均的两倍,似乎是价格太高,以为透支了未来的成长。但是这个企业未来的成长也许更快,因此目前高于市场2倍的估值还是很便宜的。

提醒:

阿里爸爸是分享心得,不是推荐股票。

阿里爸爸提及的任何股票,都有腰斩或翻倍的风险,请独立思考,千万不要仅依赖阿里爸爸文章结论做出买入或卖出决策,切切!

长期持有贵州茅台,目标:十年五倍,年均复利19.62%

10年前买10万元贵州茅台,现在值多少钱?

18年180倍 复盘一场史诗级的投资机会

阿里爸爸2018年11月16日预测贵州茅台2019年年底股价

阿里爸爸2018年11月16日预测贵州茅台2019年年底股价

今天,2019年5月21日将再次买进贵州茅台,长期持有

阿里爸爸再次买入贵州茅台逻辑:延迟一年幸福

目前估值的贵州茅台,仍然值得买入,长期持有!

2019年6月28日沪股通、深股通外资持股前十公司

目前高端白酒股估值合理,值得长期持有