作者:榕树资本分析室

链接:网页链接

一直以来,中金对于白酒,尤其是高端白酒是十分看好的。这不,今年5月底的一篇《白酒迎来快奢品时代》,又刷爆朋友圈,其中的核心论断就是茅台和五粮液在现在的基础上,未来还将实现10年10倍。其实茅台和五粮液是两个企业,两个品牌,未来十年,发展的模式不尽相同,所以,有一个前提就是讨论未来高端白酒的十年十倍,需要把茅台和五粮液分开来看。本文主要讨论茅台的未来十年十倍可能。

首先把中金的这篇文章的核心部分转载下:

展望未来10年,我们认为名酒正在迎来“快奢品”时代,即高端酒迈入1000元以上时代,既有奢侈品的高价格,亦有快消品的高消费频率,这是一个很好的细分成长市场。在高端茅台、五粮液的供给仍然停留在线性思维,无法满足市场爆发性需求情况下,二线白酒品牌分享大众需求全面次高端化的同时,在500~1000元价位也将迎来历史性机遇。

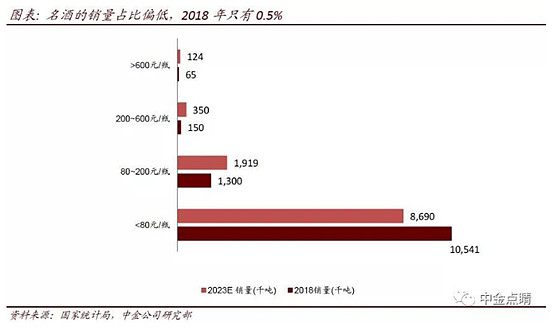

高端酒迎来“快奢品”时代,正在从小众精英的传统线性增长转换到大众消费的指数级扩容,强劲需求带来茅台五粮液等量价齐升,我们测算高端酒在2018年销量的行业占比只有0.5%,随着部分居民财富提升,传统的以性价比为核心考虑的品牌选择切换到顶级品牌和产品。

东部地区各类宴席市场开始以600元以上茅台、五粮液等高端酒主导市场,我们预计,从江浙沪逐步向全国蔓延的趋势下,大众高端消费将以茅台和五粮液绝对主导,其他品牌也面临较大的发展机遇。但我们认为茅台、五粮液未来10年营收和利润有望增加10倍以上,且确定性在行业中最高。具体来看,茅台2028年的销量预计将从2018年的3.25万吨提升至8万吨,出厂价格从969元人民币/瓶提升至4000元,带动未来10年营收增长10.2倍,年复合增长26.1%。2018年,贵州茅台实现的营业收入是736亿元,归属母公司净利润352亿元。若按照中金测算,10年后,贵州茅台的营业收入将超过7360亿元,净利润将超过3520亿元。

中金看好茅台和五粮液不是一次两次了,早在2018年,中金就曾发表研报称,高端酒市场五粮液和茅台的放量提价不会停止,一是,茅台五粮液缺乏有效竞争对手;二是,茅台供给较为紧张,而五粮液民间需求强劲。

从中金的逻辑中看,茅台是否会十年十倍,无非是价和量,两个因素。

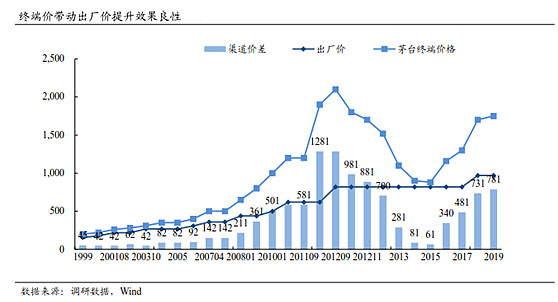

先说下价格,从过去十年的情况看,茅台的营收和净利润相比2008年,分别增长了8.9倍和9.2倍,差不多10年10倍。但是,如果拆开来看,2018年,茅台的出厂价格为969元,而2008年则为438元,增长了2.2倍,说明茅台过去十年的增长中,价格因素并不是主要矛盾。根据中金报告中的测算,基本上是五年一倍的价格提升逻辑,如果从这个角度看,中金明显高估了茅台的提价的逻辑。但是,如果把眼光放的更远一点看,茅台其实在过去十年中,有5年是没有提价的,其中原因大家知道,三公因素,而从大的历史角度看,2000年,茅台的出厂价为185元,2008年,茅台的出厂价为438元,虽然之前也有每年提价的逻辑,不像2011年后多年不提价,一次性提价就抵好几年,但从2000-2008年的提价幅度看,8年时间出厂价涨幅为2.37倍。如果按照这个比例直接线性推算到10年,差不多10年2.5倍的提价规律,比较靠谱。

在此顺带说下茅台终端价格的逻辑,根据历史数据,茅台价格的提价逻辑主要还是与城镇单位工资有着直接的线性关系,这个道理很好理解,消费者经济能力才是构成茅台价格持续上涨的基础。根据历史数据,城镇单位工资与茅台批价比为4.5倍左右,2008年城镇单位月工资2408元,茅台批价550元,2017年城镇单位月工资6429元,茅台批价1500元,城镇单位工资上涨幅度2.7倍,茅台批价也是2.7倍。2008-2017年期间,城镇单位月工资与茅台批价的比值均值在4.5左右。假设未来城镇人均工资继续以每年5%-10%的速度增长,则从消费能力看,可以支撑茅台价格每年5%-10%左右的上涨。

由此看来,中金公司在茅台出厂价格提价的逻辑上还是明显高估了。

从量上看,中金公司认为,茅台2028年的销量预计将从2018年的3.25万吨提升至8万吨。关键数据出来了,8万吨。

一直以来,茅台都是打着,产地不可复制,产品稀缺的招牌在卖酒。李保芳近期提过:茅台酒是个稀缺资源,今年的产能扩张完之后,茅台的产能或许就不再扩张了,环境、资源等因素已经支撑不了茅台产能的扩张。根据白酒营销专家晋育锋的观点,限制茅台产能的症结在于茅台镇的土地面积不够。现在茅台镇各类酒作坊和企业数量大概在1400家左右,这些酒企很大程度上已经把茅台镇可以利用的空间和土地占满。如果茅台不能够异地建厂复制茅台酒,这个工作很多年前做过了,证明行不通。

现在关于茅台的终极产能,有多种观点,一种观点认为,茅台的终极产能在8-10万吨,就是把茅台镇所有能用的土地都用来酿酒,差不多在8万吨。

也有观点认为,根据茅台镇的环境承载能力,其茅台酒基酒产量未来最多可达到6吨。

从中金的观点看,他们采用了第一种观点。

其实茅台的产能问题,一直是一个说不清的话题。从历史上看,茅台是一直表示稀缺,一直表示产能有限,但是,产能也一直在高速扩张。茅台基酒产量从1950年代的70多吨到1980年代的1000吨左右再到1990年代的2000吨左右,再到2000年代的5000吨,2010年代的2.6万吨,再到2020年代的5.6万吨(目标),基酒量70年增加746倍。按照历史数据和发展规律看,我倾向于8万吨的观点。

还有茅台酒能否异地复制的问题,其实茅台也一直在做这个工作,我觉得现在的技术与以前的技术不可同日而语,真产能到了无法扩张的地步,我觉得在利益驱动下,发挥茅台人的主观能动性,也不是一定就解决不了这个瓶颈。

但现在看8万吨这个逻辑,还是相对合理的。

如此算下来,2.5倍的提价,2.5倍的产能增长,10年,茅台应该还有个6.25≈6倍的增长。

如果从市值对应GDP的角度看,2018年中国GDP90万亿元,如果未来十年按每年6%的增长率,并考虑通胀因素,2028年中国GDP约为180万亿元。这个估计较为乐观了,如果按照中金十年十倍的逻辑,那么10年后,假设茅台的市值10万亿,中国GDP180万亿,茅台市值占GDP比例为5.56%。而现在茅台市值1万亿元,中国GDP90万亿元,茅台市值占GDP比例1.11%。如果十年后的中国与当前的美国差距不大,对应的看,美国2018年GDP20万亿美元,美股市值最高的公司现在是微软,微软市值9800多亿美元,差不多美股市值最大的公司占美股GDP的比例为5%。如此看来,也算是合理,中国毕竟是一个人口大国,消费是中国经济最大的内生动力,这与美国国情有着一定差别。

最后有一个问题需要注意,中金的10倍,和文中的6倍,都是指的营收,而不单纯是股价,茅台市值几万亿了,市场能否给予这么高的pe?但市场有时候也是非理性的,继续保持,或者给予更高的pe,尤其在牛市中,也都是有可能的。