作者:唐书房

巴菲特曾经说过,如果只能挑一个指标来选股,他会选择净资产收益率(Roe)。净资产收益率=净利润/净资产,通常用归属母公司股东所有净利润和归属母公司股东所有净资产口径。

长期关注唐书房的朋友也知道,老唐同意巴神这个观点,始终选择投资高Roe公司。假如忽略互摸腰包,将所有股东看成一个整体,这个“人”能否赚钱,只能取决于企业能否持续地经营获利。无论是否参与互摸腰包,或者互摸腰包的战果如何,选择站在高Roe企业里,类似在享受补贴的情况下去玩互摸腰包游戏,总比付费互摸结果会好一点点。

但同时老唐也多次表达过,除了金融企业以外的其他企业,账面净资产并没有什么关注价值。并由此对一些拿pb过高来批判诸如茅台、腾讯、海康等企业投资价值的言论,嗤之以鼻。

备注:金融企业除外,是因为金融企业大量持有的主要是金融资产,日常按照监管要求采用盯市制度,即每天都将所持有的金融资产按照市场公允价值计算入账,因此,其账面净资产值是有参考价值的。

那么,既然老唐认为账面净资产关注意义不大,那为何又特别看重以此作为分母的净资产收益率指标呢,这岂非自相矛盾?

注意,这里涉及到一个对Roe指标的正确运用方法。老唐本文的阐述,或许是全网原创首发,至少我没有看到过任何人有过类似关于Roe指标运用的表述。当然,也有可能是我接触面太窄的原因。

让我先从名气和影响力远超Jack.马和Pony.马的Karl.马说起。德国经济学家Karl.马,生于清嘉庆二十三年,卒于清光绪九年,享年65岁。一生最大的成就是写出了《资本论:政治经济学批判》一套四卷,该书首发于大清同治六年。

Karl.马继承并发扬了前辈经济学家大卫.李嘉图在清嘉庆二十二年发表的《经济学及赋税之原理》所阐述的劳动价值论,提出了“价值是凝结在商品中的无差别人类劳动”的观点,并在此基础上建立了剩余价值论,认为资本主要靠剥削劳动者所创造的剩余价值获利。

后来…麻蛋,再说下去书房要关门。我跳,我跳,我跳跳跳,跳过此节。

另一位伟大的经济学家欧文.费雪(1867-1947),在1930年出版了巨著《利息理论》,石破天惊地提出了“凡是可能产生未来收入的资源都是资产。资本就是资产的现值。”该理论的提出,解决了企业亏钱是否意味着员工反过来剥削了老板的经济学难题;解决了同样劳动量的洗碗工作,在纽约和铁岭报酬落差巨大的经济学难题;解决了生产一瓶茅台和一瓶王子劳动量相差无几,售价却有云泥之别的经济学难题;解决了一瓶茅台放几年,增值部分从哪里来的经济学难题……

从此,(部分)世人明白了资本和劳动不是两个阶级的对立关系,只是不同形态资本之间的合作(甚至可以用更进一步的相依为命来形容,打倒其中一个,另一个只会更差而非更好)。金钱可以是资本,劳动力可以是资本,创意可以是资本,容颜可以是资本,巨乳童颜大长腿同样可以是资本……它们都是可能带来未来收入的资源。

既然是合作,一定是意图和你合作的人越多,你的资源价值越高。反之,和你提供同类资本的竞争对手越多,你的资源价值就越低,无论这资源是金钱、劳动力、创意或者巨乳童颜——意图「剥削」你的公司越多,你越有可能获得更好的待遇,而不是相反。同样,导致你待遇降低的人不是雇你的老板,而是资历能力背景和你差不多,却比你萌一丢丢的另一位阶级同志。

当我们明白所有能产生未来收入的资源都是资本时,我们就应该明白,当我们看见一家公司财务报表里用很少的净资产就创造了很高的利润(即Roe很高),它的含义并不是这家公司的资产有什么神奇之处,而是代表它家一定有些什么能带来收入的东西,没有被记录在财务报表上。

又或者,反过来,当我们看见一家公司净资产收益率很低时,也并不意味着这家公司资产不争气,而是代表这家公司部分资产的价值,远远低于账本记录的账面值。

举个极端的例子,在北京长安街上设一根收费的杆儿,与在撒哈拉大沙漠设一根收费的杆儿,如果比建设成本或者比「凝结在商品中的无差别人类劳动」,后者可能更多。然而,前者会具有巨高无比的Roe,后者却有着近于零的Roe,原因为何?

很明显,是前者账本上没有记录「收费权利」这项价值非常巨大的资产;而后者的账本上忘记记录「愚蠢决策」这笔费用,该投资在完成时,价值已经归零。它带不来收入,只是零资产状态下的正常结果。

因此,净资产收益率这个指标,要倒过来看(查理.芒格旁白:倒过来看,总是倒过来看),是看到高净资产收益率,去想这家公司有些什么资产没有记录在账面上?看到低净资产收益率,去想这家公司的什么资产已经损毁了,却没有从账面上去掉?

在《手把手教你读财报》65页,老唐写到:

当企业甲和企业乙拿着同样的资产,收入和利润却有云泥之别时,我们难免会问:这部分收入是从哪里来的?于是会计学就创造了一个新名词:商誉。

若一家企业的获利能力超过可辨认净资产的正常获利能力,超出的部分,一定是另外一种资产带来的,这个资产就被叫作“商誉”。

商誉是个奇妙且容易被忽略的东西。自创商誉不允许记录在报表上。因而,没有进行过收购的企业,商誉栏目就是0。记录为0,并不意味着没有商誉。它实实在在是企业获得盈利的重要资源,只是会计假装看不见而已。

巴菲特这么评价商誉:“直接和间接的企业分析经验,使我现在特别倾向于那些拥有金额很大的、可持续的经济商誉,却对有形资产需求很少的企业……在通货膨胀时期,经济商誉是一份不断创造丰厚回报的大礼。”股神这是直白地告诉你选股标准,投资者千万别忽略了这句话。

简单粗暴的解释,高Roe指标是指引巴菲特寻找“商誉”的入口。他为什么要去寻找商誉呢?

资本永不眠,资本日夜都在追逐超越市场平均回报率的投资项目。一种获取高额利润的手段,如果只是投入金钱就可以复制,那么它一定会被复制。结果就是对手产生、竞争加剧、利润率降低、Roe缩水。

关于这个问题,还是karl.马在《资本论》里引用的名言来表述,更惊心动魄一些:

资本逃避动乱和纷争,它的本性是胆怯的。这是真的,但还不是全部真理。资本害怕没有利润或利润太少,就像自然界害怕真空一样。

一旦有适当的利润,资本就胆大起来。如果有10%的利润,它就保证到处被使用;有20%的利润,它就活跃起来;有50%的利润,它就铤而走险;为了100%的利润,它就敢践踏一切人间法律;有300%的利润,它就敢犯任何罪行,甚至冒绞首的危险。——《资本论》第一卷第24章第7节。

所以,归结为一句话,凡是靠金钱可以买到的资源,其获利能力的可持续性是存疑的。所以我们才要找那些不是靠钱可以买来、却能给公司带来收入的独特资源,也就是巴菲特说的经济商誉——注意,和财报里的资产科目“商誉”并不等同。财报上的商誉是溢价收购行为的差价,里面可能是经济商誉的全部或部分,也可能只是愚蠢的全部或部分。

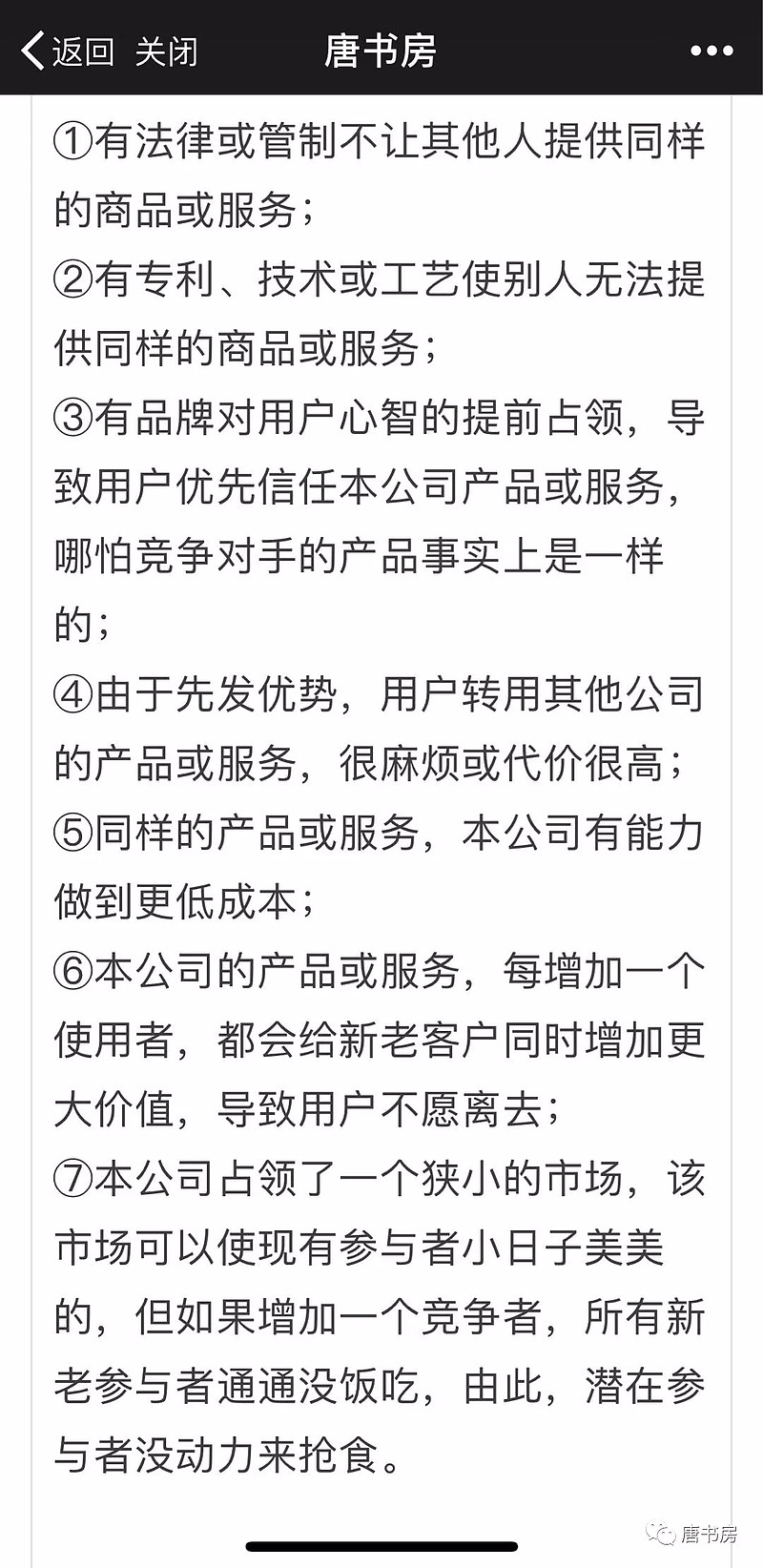

高的Roe,一定代表着某种资产没有被记录在资产负债表里,这就是净资产收益率指标所告诉我们的。而常见的、不在资产负债表里,用金钱也很难买到的资产类型,老唐在书房里写过,直接截图。

巴菲特说如果只让他选一个指标,他会选择roe。因为roe指标可以指引他快速找到那些可能具有某种经济商誉的企业。那是不是找到以后,就可以直接投资了呢?

非也非也,这只是第一道关口,距离做出投资决策,还有很远的距离要走。投资者接下来要思考:①那些没有被记录在资产负债表上,却能给企业带来收入的资产是什么?②这种资产未来会消亡、会增长还是会维持不变呢?③它的存在或者增长,是否需要投入资金去维护。与新增产出相比,投入资金是否具有较高性价比?

这就是老唐心目中认为的Roe指标的正确使用姿势。

不过,使用Roe作为筛选企业的第一关,是在学霸里寻找未来的学霸。它注定有个死结:会错过逆袭为学霸的原学渣。而逆袭才恰恰是公众最津津乐道的传奇。

这些“学渣”,可能处于某新领域,前景远大,只是出于某种战略考虑,主动放弃利润,依赖其他来源的资金维持企业的生存和扩张,比较典型的如巴菲特所放过的亚马逊。对此,我暂时也没想出什么好方法,只能被动接受,当它是自己为确定性付出的代价了。

PS:今天315,不知道今晚会不会有上市公司中招?遥想7年前,315晚会曝光双汇,直接杀了三个跌停都没止住。今晚,别忘了端板凳看戏。

老唐当下持股:茅台41%-,腾讯19%-,国投7%-,民生H6%-,招行H5%-,洋河5%+,古井B6%+,双汇6%-,信立泰4%-,海康3%-,观察仓宋城不计。2018年内90%仓位无交易,市值增长约6%。