作者:建idea

链接:网页链接

茅台的增长逻辑及白酒的投资建议

*本文部分参考研报数据

1. 成为行业领导者的里程碑事件

1.1. 1998-2003

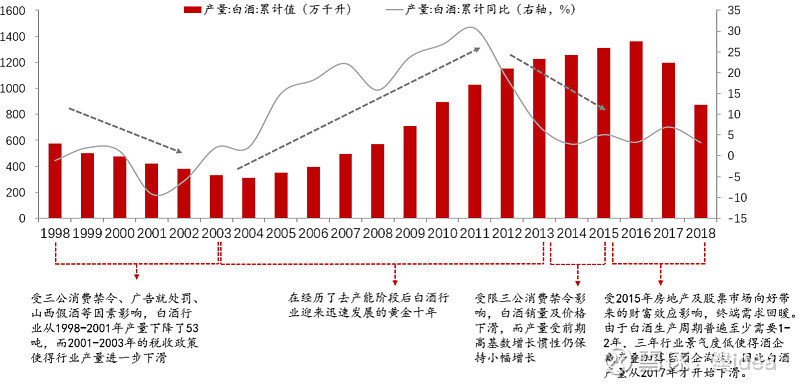

白酒行业:受三公消费禁令、山西假酒等因素影响,白酒行业从1998-2001年产量下降了53吨,而2001-2003年的税收政策使得行业产量进一步下滑,行业处于去产能阶段。

五粮液:五粮液在1998-2001年通过首创总经销制、买断包销及OEM模式逆势布局,但在此之后由于公司治理方面问题频发、大商话语权过强、中低品牌经营混轮导致五粮液业绩增速放缓。

贵州茅台:茅台在此阶段致力于提升产量,同时区别于多元化发展的五粮液,茅台高端产品占比达96%,因此2004年茅台盈利能力提升迅速。

洋河股份:洋河大曲时代,正在成为江苏地方名酒但是还未走出江苏。

1.2. 2003-2012

白酒行业:在经历了去产能阶段后白酒行业迎来迅速发展的黄金十年,白酒产量从2003年的331.4吨提升至2012年的1153.2吨。

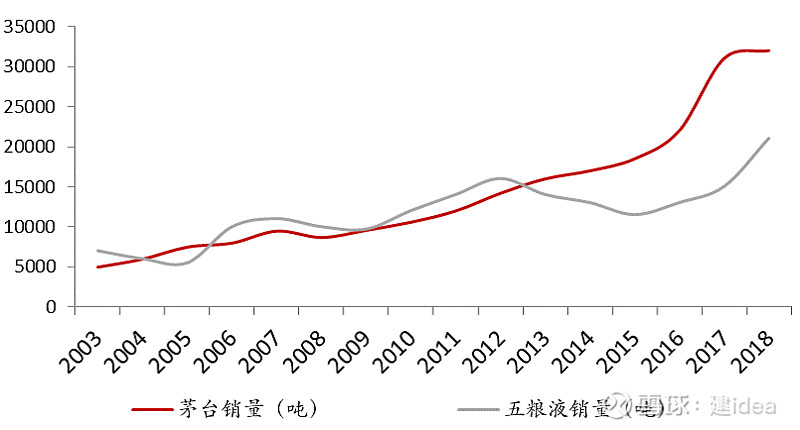

五粮液:五粮液在2004-2007年期间公司治理问题仍未改善,收入增速持续放缓的同时出现了价格倒挂的情况。2009年五粮液收购集团中相关资产以解决关联交易问题,治理问题的改善使得五粮液营业收入赶超从2008年开始迅速增长的茅台。

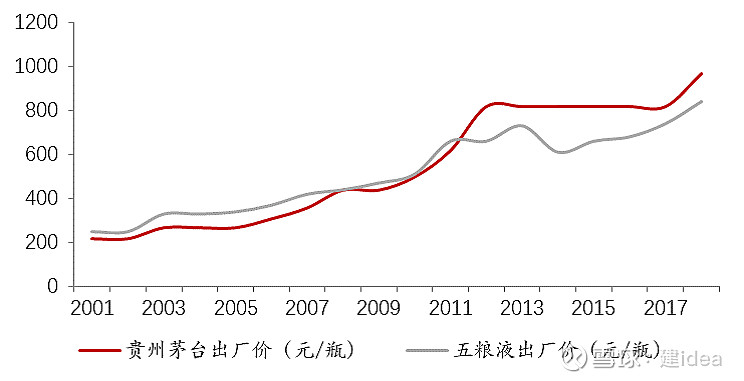

贵州茅台:随着茅台产能不断释放叠加营销网络的完善,从2005年开始茅台销量已与五粮液持平,茅台在放量的同时由于终端价格持续上涨推动茅台逐步提价,2008年1月茅台将出厂价调高并超过五粮液1元,并首次将一批价提至高于五粮液的价位,2009-2012年茅台的三次提价进一步拉大差距。

洋河股份:收购双沟,洋河大曲走出江苏,成为全国区域品牌,并卖出全国扩张步伐。收购后的洋河,进行了彻底股改,从此成为全国股权激励的样板公司,其设计的员工持股平台方案,股权与激励的双轮驱动方案,在10年后,成为上海一堆股权激励咨询公司的样板教材。

1.3. 2012-2015

白酒行业:受限三公消费禁令影响,前期占行业消费总量30%的政务消费断崖式下跌使高端酒白酒销量及价格从率先回落,继而波及到白酒全行业,其中虽然茅台一批价从2200元下滑至819元的出厂价附近,但仍成为极少数业绩呈正增长的酒企,而产量受前期高基数增长惯性仍保持小幅增长。

五粮液:归母净利润下滑明显。翻阅截止2012年的年报,五粮液一直在产能上大干快上,并且主要增加的是中低端产能,五粮液在年报中表达出强烈的形式一片大好,产能就是现金的没好意愿。

贵州茅台:茅台富有前瞻性的开发空白市场,推出众多支持经销商政策以抢占市场份额,加速价格回暖。白酒行业于2015年业绩开始呈现复苏状态。从2011年开始,茅台年报已经在反思白酒产能的全行业增速,特别是在2012年,茅台年报直接写上了产能扩张风险等文字。

洋河股份:挤进前五,蓝色经典成为全国的经典广告,最典型的就是全国大街小巷的洋河店招门牌,以及车体广告。开启川贵两地优质酒窖的收购之路。

1.4. 2016-2019

白酒行业:2018年白酒库存较低。高端白酒在2017年经历去库存后,大部分酒企均处于低库存阶段,同时2018年酒企将打款政策从销售任务制转变为根据渠道库存调整出货量,因此渠道库存较为稳定。价格方面,2018年白酒行业主要由价格上调推动,2018年大部分酒企均实现营业收入目标。

贵州茅台:受益于消费升级以及居民消费能力提升,茅台兼顾“里子”和“面子”的特性推动大众需求比例持续提升,茅台未来增长动力充足。2016年白酒行业延续复苏,茅台营业收入增速在高基数的基础上仍达19.0%,同时2016年茅台预收款创下新高,营业收入增速较高及预收款创新高显示新增消费动力强劲,经销商信心十足。此外,白酒政务消费占比从2012年前的40%下降至2014年后的5%,对应的大众消费从18%提升至45%,2018年茅台政务消费比例仅约0.13%。

五粮液:在延续自上一轮的复苏之路,全面落后于茅台。中低端产能成为利润增长的长期包袱。在进入需求全面释放的2018年,高端产能又全面短缺。从2018年管理层换人开始,五粮液对经营盘子做全面减法,对经营效率持续提升。对于高端产品的涨价当仁不让,走在前列。

洋河股份:继续低调推动酱香和浓香酒窖的收购,M6系列及手工班高端酒开始逐渐和茅五泸同台论道。

白酒行业及产量变化历程

a) 从上表可知:白酒产量在2016年达到1350万吨,折合270亿瓶。根据五粮液年报披露的全国白酒业协会统计数据,2018年全国白酒企业共生产白酒87万吨(折合174亿瓶),与上表数据吻合。

b) 白酒在未来的复苏过程中,全行业产量能否超过2016年的1350万吨?个人看法:一定不可能了!

2. 茅台的增长的主要保障

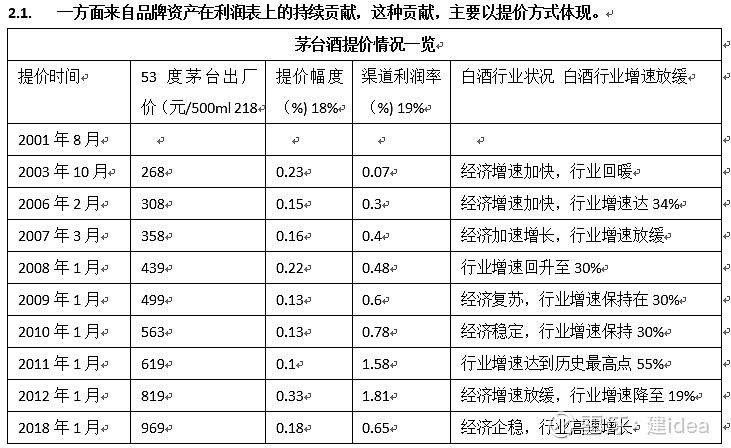

2.1. 一方面来自品牌资产在利润表上的持续贡献,这种贡献,主要以提价方式体现。

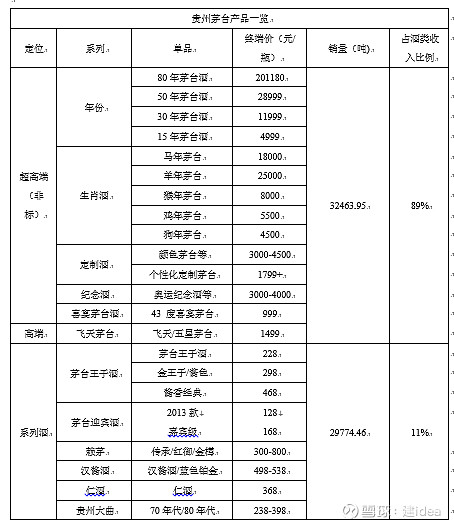

茅台酒提价情况一览

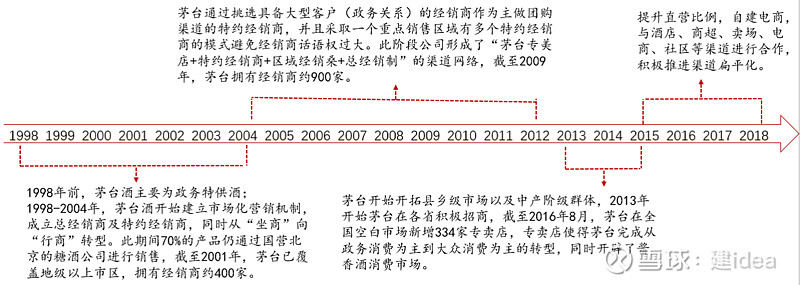

2.2. 另一方面来源于渠道,成为茅台利润保障。

茅台渠道发展历程

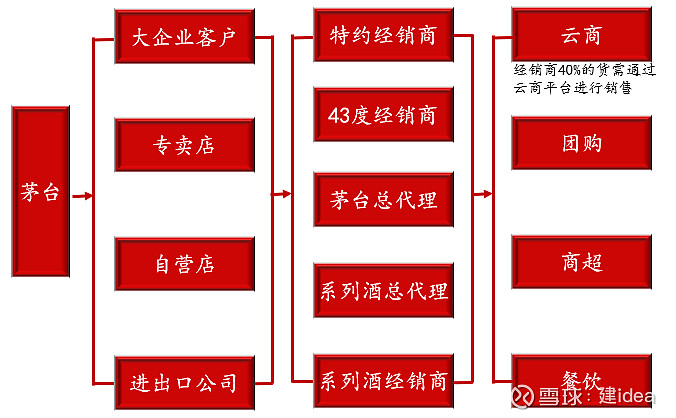

茅台经销模式

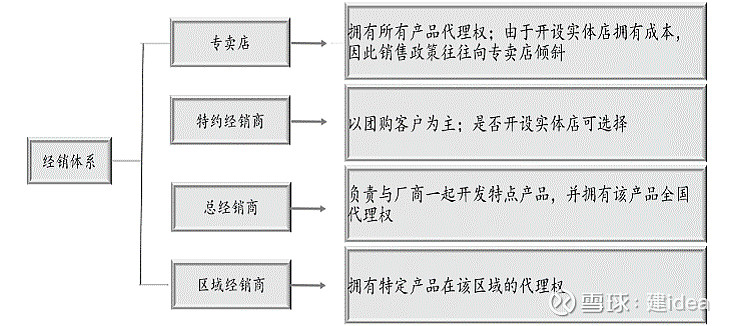

茅台经销体系

3. 远期增长的来源分析

3.1. 来自产能:持续提升,2020年茅台酒实际产能将达5.6万吨/年

茅台集团2016年以来技改扩建项目一览

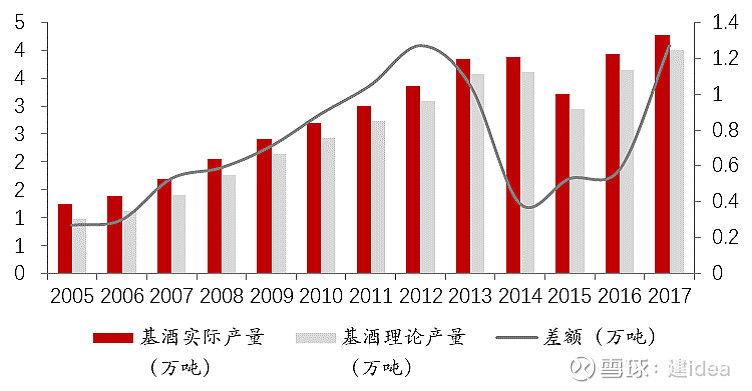

2016-2018年公司已完成12600余吨的技改扩建项目,同时公司于2018年1月及2019年1月启动了建设期分别为2、3年的“十三五中华片区6600吨茅台酒技改工程项目”及“酱香系列酒3 万吨技改工程项目”。到2019年年底将形成6600吨茅台酒基酒新产能,2020年理论产能为4.2万吨/年,由于茅台酿酒工艺不断改进使得茅台酒实际产量均高于理论产能,因此实际产量有望达公司宣布的5.6万吨/年。此外,未来系列酒和茅台酒将会形成产量1:1的格局,即茅台酒及系列酒基酒产能将达到两个“5.6万吨”规模。

茅台基酒实际产量高于理论能

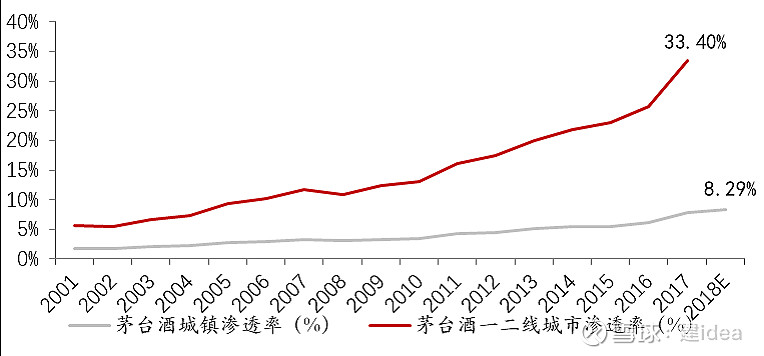

3.2. 来自飞天:渗透率远远未及天花板,同时产能有限。

茅台酒渗透率持续提升

3.3. 来自系列酒:高速增长,同时面临营销短板。

茅台酒为公司大单品,系列酒增长迅速

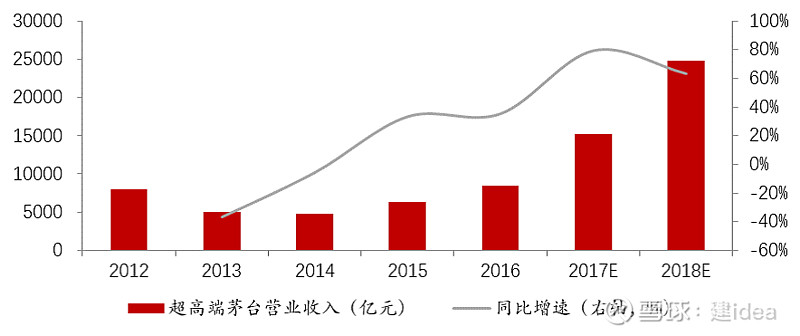

3.4. 来自定制产品:增长迅速,同时体量不大。

超高端酒增长迅速

3.5. 集团营销公司的成立的影响分析

按《上海证券交易所上市公司关联交易实施指引》规定,交易金额在3000万以上且占上市公司最近一期经审计净资产绝对值5%以上的为重大关联交易; 《公司章程》规定单一项目的投资额不得超过公司最近经审计的净资产的10%,即假设公司本年关联交易金额超上一年度净资产的5%,即56.42亿元,可算为重大关联交易;本年关联交易金额超上一年度净资产的10%,即112.84亿元,需经报股东大会批准。

按普飞205.82元/吨的吨价来计算,结果显示若集团营销公司拥有超过2741.23吨普飞配额将算为重大关联交易,拥有超过5482.46吨普飞配额需经过股东大会批准,由于2019年公司将进一步进行结构升级、吨价提升,实际配额值应更低。此外,考虑到2019年公司茅台酒计划量为31800吨,假设发货量与2018年的32464吨持平,细分来看,其中经销商配额约为1.7万吨,出口总量、直营店及电商等渠道总量预计将分别超过3200、5000吨,KA商超直供预计约为2000吨,剩下的5264吨部分或将由集团营销公司进行销售,若公司进一步提升直营及电商比例,则集团营销公司销售的量将进一步下降,而集团营销公司的配额大概率是在公司董事会可决定范围之内。

按普飞205.82元/吨的吨价来计算,结果显示若集团营销公司拥有超过2741.23吨普飞配额将算为重大关联交易,拥有超过5482.46吨普飞配额需经过股东大会批准,由于2019年公司将进一步进行结构升级、吨价提升,实际配额值应更低。此外,考虑到2019年公司茅台酒计划量为31800吨,假设发货量与2018年的32464吨持平,细分来看,其中经销商配额约为1.7万吨,出口总量、直营店及电商等渠道总量预计将分别超过3200、5000吨,KA商超直供预计约为2000吨,剩下的5264吨部分或将由集团营销公司进行销售,若公司进一步提升直营及电商比例,则集团营销公司销售的量将进一步下降,而集团营销公司的配额大概率是在公司董事会可决定范围之内。

4. 面向未来10-20年的白酒投资建议(随意而谈,听听就好,不做为决策依据)

a) 未来3年、5年,白酒总产量一定不会达到及超过1350万吨高点,个人认为去年的870万吨就是天花板。

b) 低端白酒将立即承压,面临全面过剩,当前的水果产能如何过剩,2013年钢铁产能如何过剩,2000年的煤炭如何过剩,1996年海南的房子如何过剩,未来3年,白酒产能就会如何过剩,行业和产品虽然不同,但是过剩产能在利润表上的表现会基本相同。

c) 高端白酒依然是印钞机,无论行业怎么折腾,管理层怎么弱智,国家怎么薅羊毛,不改印钞机本质。高端白酒具体化就是茅五洋泸。

d) 截止2019年5月21日星期二,白酒企业估值处于高位,未来能否得到匹配这种估值的增速,关键在与高端产品在利润表上的表现,以此判定:泸州老窖出局。

e) 大量的处于中端地带的产品,以及公司,如古井,牛栏山,口子窖,酒鬼,迎驾,老白干,水井,伊利,金徽,青稞,种子,汾酒等等。未来5年将会迎来较大的挤压,虽然现在还看不到,但是这个时间窗口,也就3-5年左右,今天的呼呼大睡,将成为明天的死无葬身之地。这里面也会有分化,谁先受压,谁后受压,也是有极大不同的,从行业来看,没有上市的地方品种面对洗牌的抵抗能力更差。本人不想花脑细胞在他们身上,直接ignore。不要讨论鸭子是黑还是白,把眼睛死盯在天鹅身上,才可能成为迟到肉的那只蛤蟆。

f) 不要讨论多少人喝酒,未来还喝不喝酒,有没有替代品,江小白之类产品的影响,人口变化,政策风险,黑天鹅事件,塑化剂,地震等等等等,没有意义。