Ticker: $贵州茅台(SH600519)$

目标价: 658.68

增幅: 11.64%

持有期: 1年

1月1号,贵州茅台发布了公告:

2018 年度生产茅台酒基酒约4.97 万吨,系列酒基酒约 2.05 万吨;2018 年度实现营业总收入 750 亿元左右,同比增长23%左右;实现归属于上市公司股东的净利润 340 亿元左右,同比增长25%左右。公司 2019 年度计划安排营业总收入增长 14%。

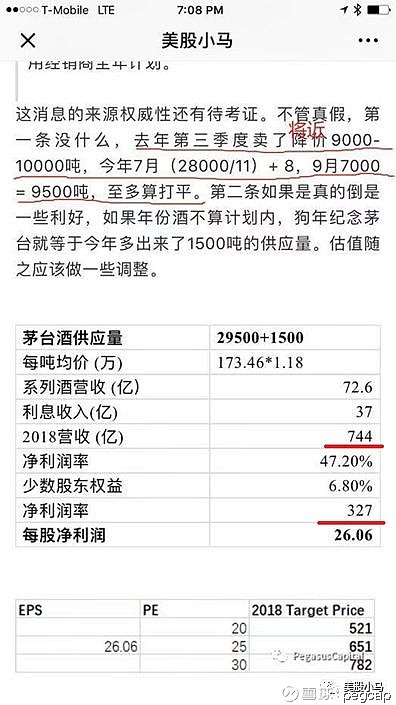

2018年总营收750亿,净利润340亿。这和我在8月28号和10月28号的文章中的估算的2018营收744亿与净利润327亿基本一致。

据我的观察,炒股的人总是爱在价格K线和宏观上争论不休,而耐下心来算算帐的少见。茅台的情况基本是明牌, 可以说是A股中最确定的一个机会。

18年的每股净利润27.1,按照历史平均22倍估值, 合理价格596.2元。20倍以下低估. 对于价格542元。

而该公告真正利好的是最后一句话, “公司 2019 年度计划安排营业总收入增长 14%。”

本来我对茅台19年的销售有些担心。原因之前提过,15年的基酒生产是个·灾年,只生产了3.2万吨。导致19年无酒可售。我的原本预期是茅台酒厂动用一些库存去削峰填谷, 19年无增长和18年打平。 在"茅台三季报" 中最后总结:

所以换句话说,未来两年每股26块的净利润,接下来5-10年每年10-15%的增长速度。这样的一份资产,多少钱买合适?

现在茅台酒厂19年提高了计划销售量,并定了14%的增长目标。 显然高于预期。

19年的价格也很好算了:

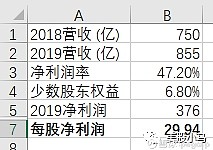

2019年EPS目标29.94,历史22倍PE,19年合理价格658.68. 20倍以下低估,对应价格598.8元。

19年底合理价格658.68 ,对应上周收盘价590.01,有11.64%上涨空间。

----------------------

看完点个“好看”哈。谢谢鼓励!

欢迎关注公众号: pegcap