前两天,高盛Mark Delaney把 $美光科技(MU)$ 从买入降级到中性,当日开盘美光应声下跌5%

一周忙完,本来想写个看多美光的报告。但看看一年前写的 Micron 这次不一样。觉得之前关于这个生意长期的观点讲清楚了,没啥太多新观点。记一个近期的简单跟新。

之前那波只看到50,没想到18年3月底冲到60以上。可见美光这个票的热门程度。年初的时候有朋友说MU是年内最拥挤的交易。同样的,大众的恐惧与盲从又把这个票最近砸到一个可以买的价位。

先说说我认为最近美光跌下来的解读。空头的核心观点是这是一个周期股,19年供大于求。这个观点从去年讲到今年了。今年还多了一点就是贸易战可能被中国制裁。但我认为最重要的,造成9月6号加速下跌是因为当天美光CFO在Citi 2018 Global Technology Conference上透露18年内不会开始之前宣布的19财年10 Bn回购。这给了空头一个最好的窗口期。已经知道了近3个月上市公司不会还手,本身这个票不分红做空不贵。加上Samsung Q2季报上透露出的手机业务不给力。配合NAND ASP 价格的下跌,最后接连被RBC,GS,Macquarie 降级。完美制造恐慌气氛,让之前蜂拥而入的大众夺门而出。

下面说说我的反驳。不一定按照顺序,从简单的先说。

1.贸易战这个用外交部发言人的话讲就是杀敌1000,自损800. 中国制裁了美光,中国自己的智能手机制造日子也难过。比如中兴的例子,花了大价钱才把制裁解开,现在自己把门关上?

2.NAND ASP价格下跌我也不是太担心,长远的看, bit price 永远是在下降的, 原来1000块买一块256GB SSD,现在1000块买一块512GB. 只有价格下来,需求才能上去。单看单价下来没有太大意义,要综合考虑shipment, mix, cost down.

3.最核心的多空争论是供需问题。我认为周期性会存在,但供需失衡不会像前两次那么惨烈。短期也许有气流颠簸,长期看企业会有一段延申的钱好赚,日子好过的阶段。

供给上,行业比较认可的是19年DRAM大概20%, NAND 40-45%的bitgrowth.

从1X到1Y, 再往下走,难度和成本都指数增长。领跑的SAMSUNG和后面的跟随者差距不会像原来那么大。已经3家寡头,财务状况都那么好。是继续靠逆周期法砸钱拉出差距,还是保持现状市场份额,大家赚钱比较好?

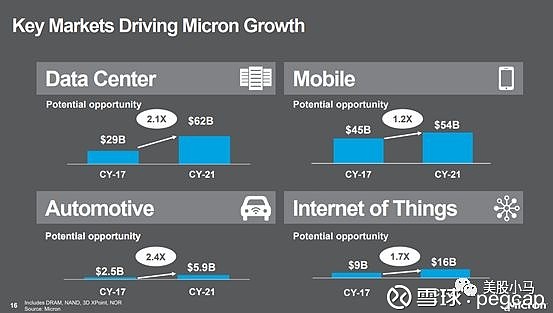

2018 Micron Analyst and Investor Event

NAND上, WD的和Toshiba的日本合资厂竟然被韩国竞争对手SK Hynix给抄了后路。这里还有个很有意思的故事,Toshiba之所以要卖自己51%的合营厂股份,是因为我之前写过的 SCANA: 衰落的美国与短视的民主 故事里那个帮SCANA造核电站的倒霉 Westinghouse 是Tosihba的子公司,亏了太多钱。Toshiba只能把自己的内存生意卖了断臂求生。言归正传,大的感觉是整个NAND行业也开始寡头整合了。也许NAND的制造没那么难,长江存储还有点机会搅局。拭目以待。但从2018 Q4earning call, WD的CEO说,我们要重新审时我们闪存上的短期资本投资计划。可见,NAND行业供应还是有序可控的。

不过的确应该看到NAND的情况没DRAM好,从2D到3D, 从32layer 到64 layer, 良率突破后,NAND产能会有个大幅度的提升。这也是我们看到NANDASP下来的原因。美光也看到了这个问题,所以他们更多的在产品结构上努力,多推品牌SSD和MCP。所以Q3 trand nand asp Q/Q竟然是增长 midto-upper single digit, 相对比Samsung 的最新的2018 Q2 NAND ASP下降low teens.

更重要的是需求段的情况。但事实上,由于需求段众多,精确的短期预估恐怕是很难做到的。我只能从一些角度略窥一斑。

- 最新Iphone XS, 比起上一代 X, RAM SIZE从3GB 到了4GB.

- 重庆腾讯云计算数据中心二期项目计划2018底开工,项目建成后将具备20万台服务器的运算存储

- 腾讯在张家口市怀来县将投资三个数据中心基地,每个占地350亩,合计1050亩,预计2022年全部建成后将上架服务器约100万台。

在功能差异化越来越小的手机上,今年新品标杆就是内存33%的增幅。互联网企业的数据中心军备竞赛方兴未艾。面对每年20%的内存新增bit growth. SAMSUNG, SK HYNIX 这些行业专家基本都给了19年是紧平衡的判断。

2018 Micron Analyst and Investor Event

在判断市场真实温度上,我们去年的猪队友南亚科到成了领先指标。按照台湾的规定,每月营收要披露。现在到8月的营收已经出来。市场并没有像价格下杀的那么吓人。

如果是供需平衡,即使有价格压力,毛利率从现在水平下降一些,我觉得现在的估值也足够有吸引力。PE 4.45倍。18年的FCF差不多8个Bn, 现在市值50.6 Bn, 按照每年不低于50% FCF回购,等于每年回馈给股东8%。比起去年的情形,这股票有了底保护。当然如果能像WDC再分点红就更好了。

另外,我们还应该看到,公司的治理水平也换了新CEO后有所上升。这点上市场未给与足够的认可。

Source:Glassdoor.com

最后,至于那些分析师的降级。我倒觉得是利好,但本来美光之前有个非常愚蠢的转债,借了2 Bn, 结果后来没想到股价涨到30-40了,全部要转股,cash settle 要还4 Bn. CFO已经透露第一步回购是把转债都换掉。这样等于大概回购了5%的股份。现在价格下来了,这样正好少花点钱把转债还掉。这样想来,不知道是不是高盛分析师配合美光呢。

----------------------------------------------

欢迎关注我的公众号: pegcap