一、军工行业“不受待见”的常见惯性逻辑

1. 1军工只能炒作

军工常被称作一个渣男指数,就是那种突然对你特别好,但是又突然冷淡你,堪称A股pua之王。

具体怎么渣的呢?

数据来自wind,截止至2021年9月17日

我们用中证军工指数VS沪深300,可以看出军工板块的波动远高于大盘整体走势,而且不是一般的波动,是暴涨暴跌,是爱恨情仇。

上图以2012年1月5日为基期,至2021年9月17日,我们可以看到2014年至2015年中旬,军工有一波大的行情(黄色箭头),这个行情主要是靠着军工资产重组的概念进行的炒作,但因为没有真正的业绩支撑,资金都是短线自由,特别是从2015年中旬开始,随着大盘整体回落,国家也开始军改。军队改革对军工资产证券化的影响是还是很深的(绿色箭头)。

2015年开始,市场对于确定性愈发看重,而军改包括了极大的不确定性,导致军工的逻辑不断弱化,直到2019年军改的影响才开始缓慢消除,且有一批优质的民参军公司开始逐步上市,军工订单也开始逐步释放。从2020年至今,军工订单爆发,业绩逐步通过财报得到印证,指数开始迎来磕磕绊绊的上涨。

思考一:过去的军工没有业绩支撑,总是有点风吹草动就有一波行情,调整起来还源远流长。如今有了业绩支撑的军工,还会是渣男么?

1.2 军工估值高

“高估值”是大多数人对军工的另一个惯性思维,而大多数人口中的估值都是基于历史走向来描述的。但历史只能代表过去,特别是随着产业发展,每一个板块都是随着社会发展而变动的,如果只抱着惯性思维不放,那投资很难赚钱。

我们先从历史(估值)来看

数据来自wind,截止至2021年9月17日

目前中证军工的TTM市盈率(估值)是69.89,而中证军工的TTM市盈率(估值)中位数是70.38。

(估值)分位点是将某一个数值在其所在的数组中的分布点。对于估值分布就是“当前估值在历史中处于什么样的位置”,也就是说军工目前是处在历史的中间段,不算很高。

我们再看未来(估值)的推演

关于军工的估值的判定,有以下几个新的思路以供参考:

从Z(中)M(美)来对比

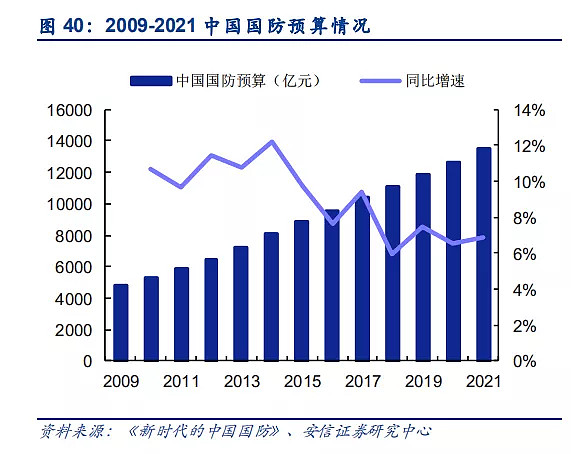

根据安信证券报告显示,2021 年中国国防支出预计达 13553.43 亿元人民币(约合 2090 亿美元),较 2020 年增长 6.8%。对比 2018 年的 11070 亿元、2019 年的11899 亿元和 2020 年的 12680.05 亿元,今年国防支出预算再次增加。

由于发展阶段的不同,目前中国军费支出仅占美国的20%左右,但如果把时间拉长看,特别是在近30年以来,中国军费投入不断增加,年均复合增速达11.3%(30年的平均增长速率),而美国的军费增速已下降到2.52%。未来随着中美之间GDP差距的不断缩小,中国军费投入很有可能长期保持较高增速。

从A股军工板块看

A股在10年前并不存在真正的军工股,军工板块的发展是近10年才开始的,军工板块的演进史就是一部军工资产的证券化史。且对比美国军工板块基本整体上市来说,中国还有约70%军工资产并未上市,未来军工资产证券化的空间还很大。

从科技属性角度看

科技是国防军工的天然属性,军事科技是人类科技发展的最前沿。航空航天领域大量的先进技术转为民用,带动经济发展。如果从科技属性角度看,军工板块却是科技成长板块中估值较低的,军工板块估值还有很大的提升空间。

因此,

以史为鉴,军工尚未达到历史高点。

开创未来,军工还有更多的星辰大海。

思考二:结合对比,我们可以再思考,军工的估值高么?

1.3 投资军工不透明

提到军工,大多数人会觉得这个行业离我们的日常生活很远,确实涉军企业大多是涉密的, 军工企业在信息披露上是有一定的不透明度,这个不透明是你永远不可能跑到一个军工企业去问,你们今年为国家贡献了多少架战斗机?各个产品的型号和数量都是多少?这些核心机密是国家长远发展的基石,我们谁也不能妄图猜测。

但是,军工是A股中为数不多的“全产业链上市”的一个板块,也就是说军工产业的上、中、下游企业均在A股上市。因此,不管是造一架飞机也好,还是造一个导弹也好,永远都需要用到原材料,上游的材料采购数量一定会公开,这些信息是不能造假的。我们可以借由完整产业链进行“相互印证”。

如何相互印证?

我们以军工中航空装备的产业链为例,

上游:主要是原材料和基础零部件——例如各类金属、有机和复合材料等原材料,以及组成系统的设备、零部件等。军工上游企业的技术和产品具有军民两用性,目前产品通过向民用转化的方向,正在往国产替代的方向走。

中游:主要是配套系统和零部件加工,例如航电系统、雷达系统、机电系统等。现主要是各大军工集团下属的研究所和企业。

下游:下游是主战装备。例如主机厂(生产飞机整机的地方)。

我们可以看到,军工的产业链很长,每一环都是嵌套的,每一环都是会直接影响到下游主机厂的业绩。所以从上游流出来的东西传导到中游、下游,就形成了一个完整的产业闭环。即使中间行业中有不透明的地方,但并不妨碍对行业整体格局的判断,我们在投资中也应该学习从不确定中寻找确定。

思考三 军工真的还那么不透明么?

二、军工行业开始受关注的新逻辑

2.1 宏观:有政策支持

首先来说,战争不是和平发展的前提,提高军备力量才是!底线思维意味着我国必须强军形成战备能力,这也是“备战逻辑”奠定的军工长期发展的基调!

我国在十三五之前是“武器装备能力”建设期,十四五正式跨越进入“装备放量”建设期,以形成军工作战能力体系。

简单来说,十三五(2016-2020)是一个解决“从无到有”的过程,而十四五(2021-2025)是解决“从有到放量”的过程。这其中消耗类的装备将迎来大幅增长,景气度较高的子行业有导弹、飞机、电子元器件、先进材料等细分领域。

军工产品的研发周期较长,包括前期的预研、立项、设计、研发、定型和量产等。从预研到定型的周期较长,且需要投入巨额资金;只有从定型到量产才能够真正看到订单落地和业绩释放。目前军工行业大部分主战装备已进入定型周期,正在走小批量生产或批量生产,这就是“我国在十三五之前是武器装备能力建设期,十四五正式跨越进入装备放量建设期”的具体表现。具体来说,十四五期间增长快、消耗属性最强的军工装备子领域中的企业业绩增长确定性高。

2.2 基本面:有业绩支持

营收&净利润

安信报告选取了具有代表性、经营较好的107 家公司来计算军工行业近五年的营收增速和净利润增速。我们可以看到,军工行业 2021 年上半年合计实现营收(1,775.30 亿,同比增长 29.10%),归母净利润(174.08 亿,同比增长59.00%)。

综合来看,2021 上半年军工板块业绩增速普遍较快,增速达到近 5 年最大值。预计在“十四五”期间,在军费稳定增长及加强实战化训练的大背景下,军工行业有望继续保持高速和高质量发展。

现在的军工是有真实业绩作为股价上涨的支撑。因为有国家建设国防军工的目标,促使军工行业的订单需求放量增长,营业收入不断增加,营业收入增速不断提高,企业盈利不断提升,景气度不断上升。

简单来说,就是军工行业的底层逻辑改变了,从之前的事件(炒作)驱动,变为了以行业需求的业绩驱动逻辑。

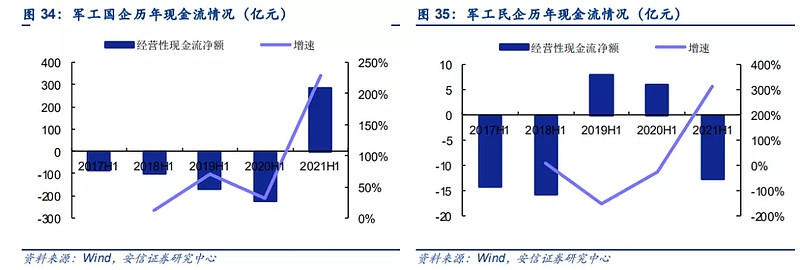

现金为王

军工行业的付款模式改变,2021上半年经营性现金流近年来首次为正

基本面的改善是多维度的,安信报告研究表明,2021 上半年军工行业经营性现金流净额为+272.72 亿元,主要由于预付款方式出现经营性现金流大幅改善。军工行业由于采购主要集中于上半年而回款主要集中于下半年,所以往年上半年经营性现金流一般为负,但 2021 上半年主机厂等公司均收到大额预付款,行业付款模式改善,致使上半年现金流首次为正。

我们可以看到,特别是航空板块现金流更是达到 341.91 亿元,较去年同期增加 519.89 亿元,增幅显著。随着行业预付款模式的逐步推广,行业整体经营性现金流情况有望持续改善。

2.3 资金:有公募增配预期支持

根据安信报告的公募基金重仓股分析显示,2021二季度公募基金重仓持股中军工持股总市值 1132.12 亿元,创历史新高,持仓比例为 3.20%,反映公募基金主动配置军工行业个股的意愿显著加强,持续加速配置军工板块。

三、投资军工怎么选?

市场上主流的军工指标是中证军工指数,包括舰船、地面、航空、航天装备这四类。过去几年主要是航空航天的增速较快,但反馈到指数表现上无法对个股进行筛选。所以说,主动基金的基金经理可以通过深入研究来精选个股,找到板块中最有潜力的部分。

军工主动投资优选博时军工主题基金(A类:004698)(C类:011592)

3.1体现超额收益

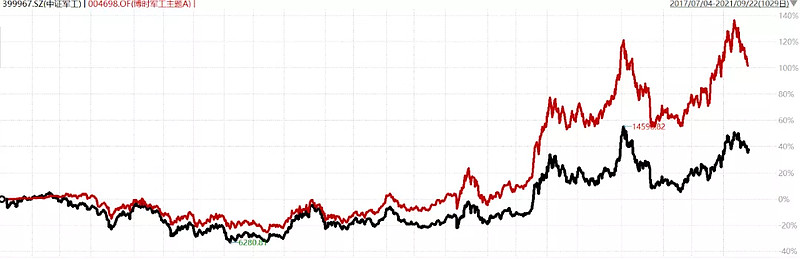

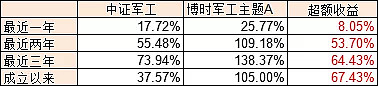

数据来源Wind, 2017.7.04-2021.9.22,望京博格整理

行业主题基金更重要的是与其行业基准进行对比,我们可以看到,博时军工最近一年、最近两年、最近三年以及成立以来都跑过了中证军工指数。

基金经理兰乔在今年8月份表示,

景气度高的子行业值得关注,主要有导弹、飞机、电子元器件、先进材料等这些细分领域,原因是目前军工行业大部分装备都进入了定型的周期,从小批量生产到批量生产,这也是一个基本面非常大的变化,“十四五”正式进入了装备放量的建设期。在“十四五”期间,增长快、消耗属性强的军工装备子领域的企业增长的确定性是最高的。

3.2优秀的基金经理+平台双向加持

博时军工主题的基金经理是兰乔,清华大学本科、硕士研究生;2010年加入博时基金。历任研究员、高级研究员、资深研究员、资本品组组长、基金经理助理;有10.5年证券从业经验,2015年开始管理公募基金,至今5年公募基金管理经验;现任博时工业4.0主题、博时军工主题、博时产业新趋势、博时高端装备等基金的基金经理。

投资风格:

关键词:个股选择注重成长性、淡化绝对估值;相对集中持股、均衡配置;自下而上选股

未来基金经理单打独斗的时代已经过去,特别是军工这种高成长性的行业,只有依靠公司团队框架和体系,才能保证产品业绩的可持续性。博时基金作为是目前公募的头部机构,其投研能力强,可以让优秀的基金经理有更多的成长和发挥空间。

四、需要注意的问题

4.1 避免不了的波动

数据来自wind,截止至2021年9月17日

我们可以看到,博时军工主题基金的波动较大,区间最大回撤达29.76%,最大回撤恢复天数是153天。也就是说历史上你买入之后亏本到回本的时间有5个多月。

但我们拉一下同类型投资军工的相关基金,可以看到高回撤就是军工板块的标配!结合“年化收益+最大回撤”来看,博时军工的风险收益比在同类里算是表现优秀的了。

数据来自wind,截止至2021年9月17日

所以说,任何一个行业发展都是伴随着波动的,军工这类受短期风险偏好,且高成长性的行业更是不缺乏波动。我们要明确的是,投资里哪怕面对的是确定的机会,也依然有确定的波动!

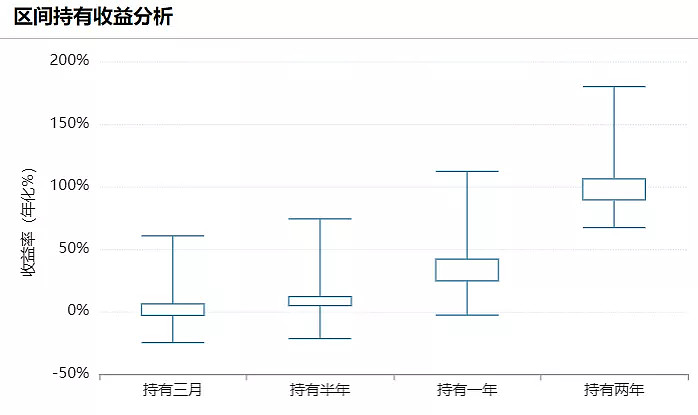

4.2 持有时间与收益率

数据来自wind,截止至2021年9月17日

根据博时军工主题基金持有分析来看,过去在任意时间点买入后

持有三个月最大收益为+60.45%最小收益为-24.88%;

持有半年最大收益为+74.16%,最小收益为-21.75%;

持有两年最大收益为+179.9%,最小收益为+67.12%。

也就是说,持有时间越长,越有机会获得较高收益!

数据来自wind,截止至2021年9月23日

上图是望京博格的一个战神(纯军工)组合(重仓中!),目前博时主题军工也在组合当中,占有1/3的权重。最近一年的收益是29.43%,远高于沪深300和中证军工指数。图中的每个小圆点是望京博格的加仓位置,从加仓点和收益率我们可以更深刻地看到:

1.军工不缺乏波动,我们加仓应该避免追高,逢低加仓。2.主动优选的军工基金是可以跑赢军工指数的。3.这类波动大的基金,持有时间越久,越有可能在低位累计筹码。

总结:

1. 文章旨在加深大家对军工行业的了解,因为投资从来都不是一成不变的,经过这两年结构化的演变,相信每个投资者都可以感知到任何行业商业模式的优劣都是有历史性的。

2. 一个行业变革的初期,总会有各种噪声,而分歧是一个板块未来超额收益的基础,每个人都可以在分歧中有自己的选择。

3. 百年未有之大变局下,中国GDP直逼美国,而军备预算只是美国1/4,军工行业的配置价值和意义更为凸显。

4. 特别需要强调的是,在投资中大多数亏损都源于追高!军工板块的历史特性是暴涨后可能会长期阴跌,是最不缺乏波动的行业,大家可以开启定投模式来介入,但如果错失关注这个板块,未免有些遗憾。