一、大家对于军工的偏见

但凡有人说看好军工,估计大部分投资者都会觉得他盼望战争,意思只有战争的预期才会让军工上涨。

其实不是这样的,这个都是大家对于军工的偏见! 战争不利于军工股票,或者说战争最终获益的不是军工股,而是战胜国的军工股,一场战争谁会胜利很难预计。

我自己也和平的爱好者,但是必须明白,所有的和平不是喊口号喊来的,也不是想别人乞讨而来的,而是靠强大的军事实力获得的。我们想要和平,必须依靠强大的军事实力,别人才不会欺负我们,这样才有和平。

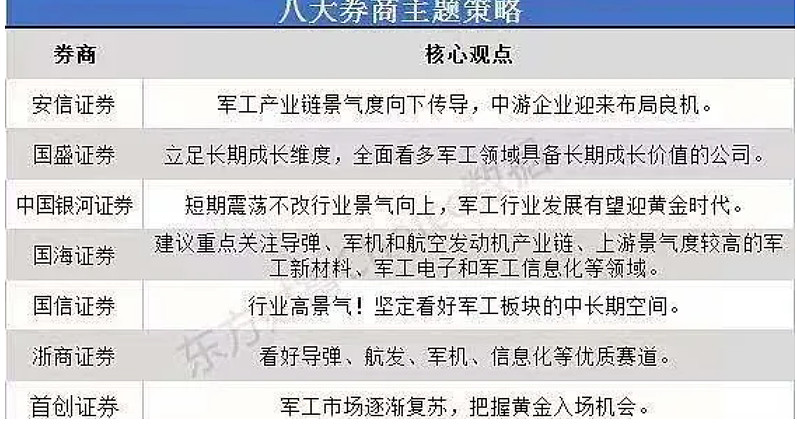

投资者对于军工之前是有偏见的,但是随着军工企业业绩逐步释放,看好军工的人越来越多,券商策略报告之前都不会提军工的,现在开始转向了:

二、军工上市公司处于变革时代

在过去三十年,我们都以经济发展作为主要目标 ,当然国际关系ZM关系也不是主要矛盾,现在不一样了,美国是世界最大的经济体,中国是第二大经济体,美国军费差不多每年7500亿美元、中国军费不到2000亿美元,当然还有其他隐含支出。

而且,未来十年我们国家军费支出是略高于GDP增速的,军费更多的会用于武器准备更新与维护、还有军事训练。军事实力由军队、武器、大家对于武器的使用的熟练程度决定。之前的演习都是采用少实弹、多模拟的模式,这样的训练某种程度上不如实弹训练更有效,最近几年演习的弹药消耗比较大,另外武器准备也更新,未来维护费用也不低。

例如,某上市军工上市公司6月份购买100亿银行理财,说明军工企业的订单充分。而且充上市公司盈利预期看到,2021年中报预测的速度还是比较快:

截止7月12日,军工企业的业绩预告中绝大部分都是业绩预增的。

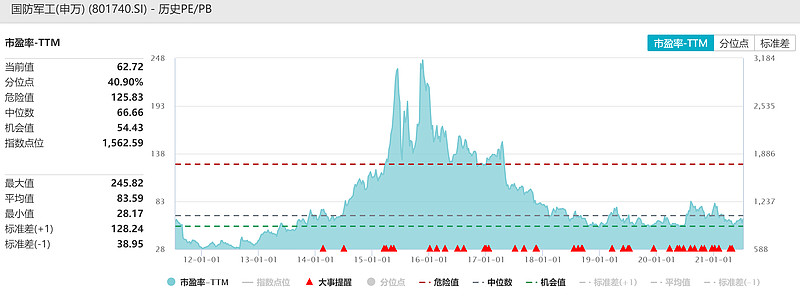

三、国防军工的估值

目前军工企业市盈率为62倍,主要最近十年40.90%的位置,预计中报披露之后盈利增加可以降低军工估值水平。

根据券商分析师预测,军工的产业链配件企业的盈利增速相对较快,但是主机舱方面也会相对较好,但是发动机相关企业还需要大量的研发投资入,仍处于较高的研发投入期。

军工传统投资者都是事件驱动的,就是有消息了搞一波,消息过去之后就急速回调。但是最近越来越多的专注科技的基金经理也开始关军工了,毕竟传统科技的估值高了,他们要寻找新的投资标的开始用研究科技公司的模式开始研究军工企业了

四、如何投资军工?

望京博格自己主要通过军工主题基金配置军工行业,例如战神组合自2018年初以来目前盈利近100%,当然军工组合的波动性非常大,对他大多数投资者而言。这个行业不适合重仓,仅适合配置

组合持仓可以关注 $战神组合(CSI1121)$ ,望京博格自己保守估计未来十年,国防军工必须三倍回报!按年化也就15%左右…… PS:预计未来一两年,还会有优质军工企业上市,给军工行业带来更多优质企业,例如成飞集团……

望京博格聊军工的视频参考:网页链接

欢迎大家补充与指正! $中航沈飞(SH600760)$ $航发动力(SH600893)$ #2021雪球直播节# @今日话题 @蛋卷基金 @喜胖不胖 @ice_招行谷子地 @持有封基