今天早上送儿子上画画班,听见有人说:“钱不能趴在银行里面,需要动一动……”特地回头一看,这句话是一位70岁的老奶奶跟她老伴说的。我心想完了……

(1)如果现在去买基金尤其是股票型基金,不知道两位老人能不承受住市场波动;

(2)如果现在去买房子,似乎也不是最优的选择,毕竟我也不知道未来哪里的房价涨的最多,当然在三亚买房除外;

(3)其他的可能大家自己想吧……

其实投资理财这事,如果大家把Ta当成一个大事,天天研究来研究去大概率的结果还是不赚钱。有各种数据证明,投资者亏钱的主要原因就是太勤奋了——频繁交易结果把本金都交手续费了。有些人买了基金之后忘记了的,然后五六年之后才想起来,一看账户90%概率都是赚钱的。

年轻的时候,精力与资金应该多花在提高自身能力方面,因为这样可以让我们未来可以赚更多的钱;再者就花在旅游上面,出去多见见世面……有些地方年龄大了就去不了了,例如ChinaJoy,望京博格也去看了看,但是明显感觉1个小时的排队过程就把血量消耗了一多半;

年龄大的时候,精力与资金应该多花在享受生活方面,如果有钱了冬天可以在三亚过,那里是国内唯一热带气候(海口也不是热带),珠海、广州、深圳的也是南方,但是不是热带,冬天的湿度太大也不好受,但是总部北方的天寒地冻的好;

反正就是多想想如何赚钱,然后在想想如何花钱,最后再想想如何理财,这个顺序很重要,最关键的是别把理财当赚钱……抱着暴富的心理投资大概率是亏损。

另外决定消费多少的主要因素是可支配收入,其实就是扣除税收、社保之后的大家可以用来花的钱(还房贷、消费、储蓄等等),其实房贷也算消费,为自己的居住条件买单、储蓄是为了未来的消费,按这个逻辑可支配等效于消费吧。

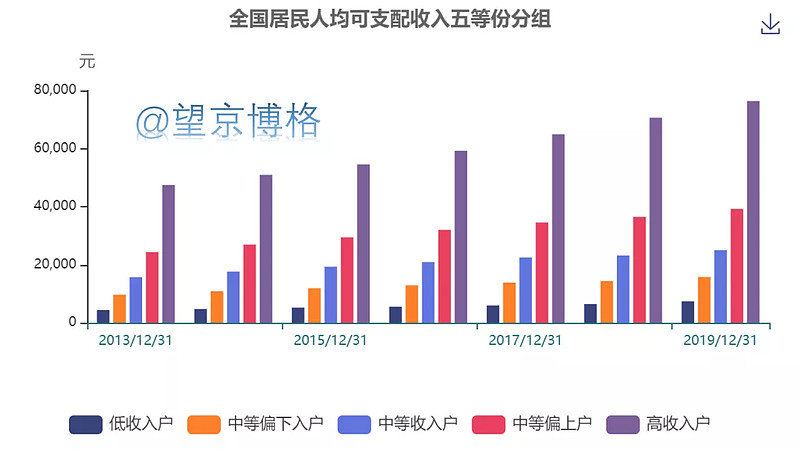

最近看见一个统计数据,就是全国居民人家可支配收入,人家把这个数据分五等,你家的可支配收入处于哪个等级?

以2019年底的数据(每年人均可支配):

低收入等级:7380元

中下收入等级:15777元

中等收入等级:25035元

中上收入等级:29230元

高收入等级:76401元

这里的人均包含没有收入能力的孩子与老人,我们按一家三口人计算;

低收入等级:2.2万元

中下收入等级:4.7万元

中等收入等级:7.5万元

中上收入等级:8.8万元

高收入等级:22.9万元

如果夫妻两个每年税后输入22.9万元,也就是税前30万元就属于高消费等级了。

就算三口之家,一年消费22.9万元;

估计其中有1/3是房贷,差不多就是7.6万元,

扣除房贷剩下的15.3万元,每人5.1万元每年,一年按365天计算,算一下每天人均可支配139.7元。

嗯,每天能花140块钱的就是有钱人的了!!!

欧耶,今天就聊到这里!

大家别忘了点赞与转发!