摘要

1、 半年报业绩如何?

我们在此前报告中曾反复提到,在行业引种偏紧的前提下,产业核心矛盾已经从引种规模转移到换羽规模。在产业对于鸡价预期偏谨慎的前提下,换羽规模整体有限,2018年是产业盈利反转年。

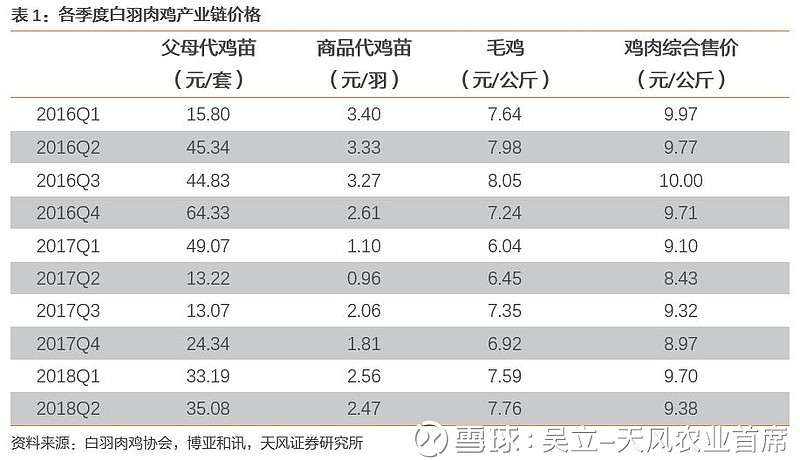

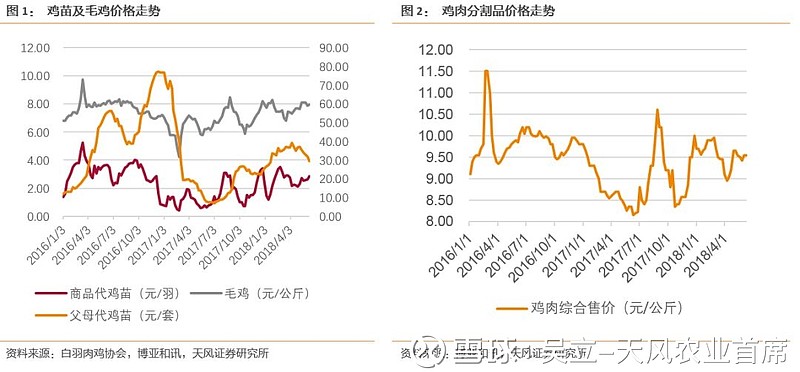

目前产业形势正在逐步验证我们此前判断。二季度是传统鸡价淡季,但今年表现出明显的淡季不淡特征。除了去年因禽流感冲击导致的低基数以外,低引种及低换羽带来的相对低产量也是支撑价格的主要因素。二季度,父母代鸡苗均价35.08元/套,较一季度环比上涨近2元/套,同比增165%;商品代鸡苗均价2.47元/羽,环比略降0.09元/羽,同比上涨157%;毛鸡均价7.76元/公斤,环比小幅上涨0.17元/公斤,同比上涨20%;鸡肉分割品综合售价9380元/吨,环比下降320元/吨,同比上涨11%。产业链盈利能力进一步向祖代及商品代养殖环节集中。

在二季度产量环比增加的前提假设下,我们预计二季度四家白羽鸡上市公司的盈利环比及同比都将大幅改善,半年报盈利有望接近业绩预告上限。

2、三季度价格怎么走?

此前中美贸易战缓和之际,市场开始担忧引种复关的风险。且不说最坏情况下引种复关对至少到19年上半年行情都不会有实质性影响,更何况随着中美贸易战升级,引种复关更是无限期推迟。市场最大担忧已解除。

我们认为,三季度,禽产业价格大概率仍将延续上涨趋势。

1)行业产能减少,性能受损,供给整体呈下降趋势。一方面,在产父母代存栏是毛鸡价格领先9-10周的先行指标。从去年四季度至今的父母代鸡苗销量看,预计下半年在产父母代存栏将整体呈下降趋势。另一方面,去年大规模换羽对于产业的不良影响在显现。根据博亚和讯,换羽鸡育成期父母代种鸡死淘率增加5-7%,肉鸡死淘率提升3-5%,行业供应能力进一步受限。

2)短期进入价格季节性上涨阶段。

3)屠宰场库容率较2017年回落明显,目前处于健康略偏低水平,稳定在62%左右。且渠道商存在惜售待涨心态。

17年行业低迷期的鸡苗反弹都能达到4元/羽,今年行业供求大幅好于17年,预计鸡苗价格高位有望达到4.5-5元/羽。

3、哈伯德性能如何? 我们在《禽产业链系列研究之四:被低估的哈伯德》中已经谈到了哈伯德被市场低估的潜力。从近期产业反馈来看,我们的判断正在被验证,即哈伯德目前表现出来的劣势,更多的是由于以前以AA+、罗斯等为核心的育种体系对哈伯德品种的不适应。随着产业教育的推广,哈伯德在产成品方面的优势将凸显,市场接受度也会快速提高。

4、投资建议: 继续坚定推荐白羽肉鸡板块。从鸡价反弹带来的盈利弹性出发,首推益生股份、民和股份。从盈利稳定性出发,重点推荐具备估值优势的圣农发展,其次重点关注仙坛股份。

风险提示:疫病风险;政策风险;价格不达预期风险;

正文

1. 白羽肉鸡上市公司二季度业绩如何?

2018年二季度(截止2018年6月17日)白羽肉鸡产业链价格淡季不淡。同比而言,由于去年同期白羽肉鸡产业链受禽流感冲击价格全线低位,2018二季度白羽肉鸡产业链价格同比大幅上涨已成定局。其中,父母代鸡苗均价35.08元/套,较一季度环比上涨接近2元/套,同比大幅改善165%;商品代鸡苗均价2.47元/羽,环比基本略有下降,同比上涨157%;毛鸡均价7.76元/公斤,环比小幅上涨,同比上涨20%;鸡肉分割品综合售价9380元/吨,环比下降,但同比改善明显,上涨11%。

从价格变化趋势来看,二季度产业链利润进一步向祖代及商品代养殖环节集中。由于一季度存在春节因素,屠宰场开工率相对较低,一般也是养殖量较低的时间。因此,我们预计,二季度各上市公司的出栏规模将有明显的环比增长。受益于二季度行情淡季不淡,我们预计上市公司业绩环比、同比均将大幅改善!

从价格变化趋势来看,二季度产业链利润进一步向祖代及商品代养殖环节集中。由于一季度存在春节因素,屠宰场开工率相对较低,一般也是养殖量较低的时间。因此,我们预计,二季度各上市公司的出栏规模将有明显的环比增长。受益于二季度行情淡季不淡,我们预计上市公司业绩环比、同比均将大幅改善!

2. 三季度价格怎么走?

2.1. 中美贸易战升级,祖代鸡引种预期有何变化?

中美贸易战预期收紧,2018年祖代鸡引种+国内繁育60-70万套预期不变。我国白羽肉鸡祖代鸡依靠国外引种,国家在引种总额上引导,并对引种企业实施许可证的管理,白羽肉鸡联盟进行自律规定:引种量影响白羽肉鸡的长期供给,直接关系到白羽肉鸡行业的健康发展和成长,2010、2011年白羽肉鸡行业景气,带来祖代鸡引种的快速上涨,2011年-2013年引种继续增长,产能严重过剩。为规范行业发展,2014年,仙坛股份、益生股份、民和股份、圣农发展等共同成立白羽肉鸡联盟,对祖代鸡引种的数量进行上限规定,抑制了行业的不健康膨胀。随后的三年内我国白羽鸡祖代鸡引种量呈下滑趋势,我国祖代鸡存栏也随之下降。

根据博亚和讯统计,2017年,我国全年祖代鸡引种48.3 万套,国内繁育约18万套,2017年新增祖代鸡中哈伯德祖代鸡占比达到27.15%。

根据白羽肉鸡协会联盟数据计算,预计2018年,益生的祖代全产能25-30万套;2018年行业祖代鸡引种量不超过40万套,照此计算,2018年新增祖代鸡约60-70万套,其中哈伯德祖代鸡的占比将超过40%,较2017年进一步大幅提升。

由于2015年禽流感事件之前,国内白羽肉鸡祖代基本都是从美国引种。因此,在前期中美贸易战缓和之际,随着中国放开自美国的禽肉进口,市场开始担忧引种复关对行业供给的冲击。我们此前反复强调,引种涉及生物安全,其对于疫病控制的标准是要显著严于禽肉进口的,因此,对美禽肉进口的放开,并不意味着引种也会随着放开。而且,即使放开,考虑到正常的官方手续流程以及生产传导进程,对至少2019年上半年之前的产业景气也不会有较大影响。而目前,随着中美贸易战升级,引种复关只能无限期延后。市场最大的担忧解除。

2.2. 产能减少,性能下降,供给持续减少 2.2.1. 父母代种鸡存栏持续下降

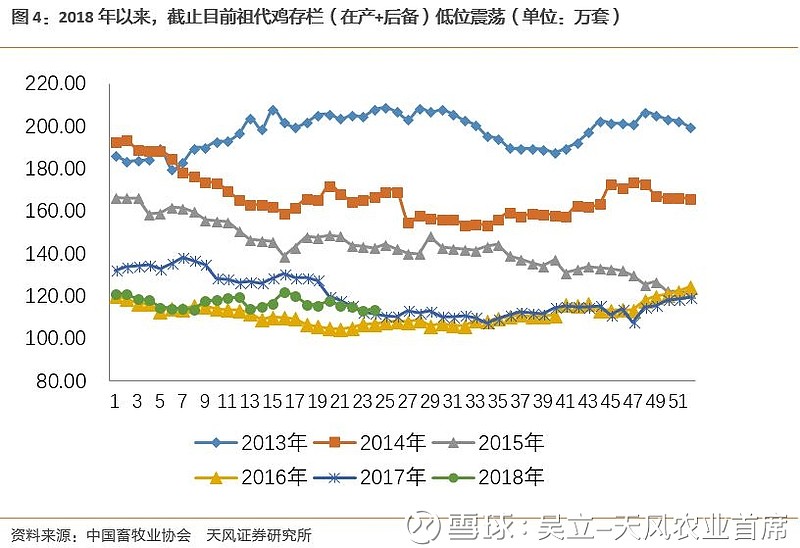

在祖代引种规模下降的影响下,2018年,国内最大存栏规模持续下行,目前处于相对低位。

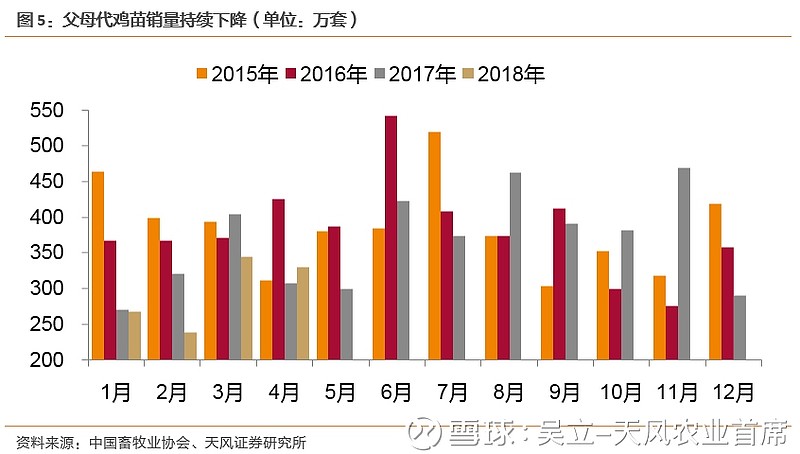

父母代鸡苗销售之后,在第25周开始进入在产序列,成为商品代的直接产能。因此,父母代鸡苗销量即为补栏情况。除了2017年11月,过去6个月,父母代鸡苗销量呈同比计环比下降趋势。缺乏足够的补栏,再加上存栏规模整体呈下降趋势,我们认为,若不考虑换羽,2018年下半年,在产父母代存栏同比仍将呈下降趋势。

更进一步,若考虑换羽,在产父母代会如何变动?首先,当前产品价格还未启动,换羽并未扩大。其次,从季节性上看,夏季温度高,养殖存活率相对较低,一般不会进行换羽。也就是说,即使行情复苏,三季度出现普遍换羽的概率并不会高。最保守预期下,换羽规模的增加大概率在四季度展开。若如此,换羽增加的毛鸡产量,也得经过月4个月才会投向市场,影响的是2019年的行情。2018年盈利景气不变。

综上,大概率,下半年行业产能供给相对有限,难以出现大规模换羽的扰动因素。产业景气有望贯穿2018年。

2.2.2. 在产父母代种鸡存栏下降是为鸡价上行助力

在产父母代存栏是商品代鸡苗的直接产能,代表了中短期的供给能力。它是综合了祖代、父母代换羽之后的结果,因此也是相对有效的产能指标。

理论上,经过3周孵化期+6周育肥期后毛鸡出栏,则在产父母代存栏是毛鸡价格提前9-10周的先行指标,与毛鸡价格走势呈反相关。从实际运行中,理论上走势与实际走势大体吻合。

2018年1月起,在产父母代种鸡存栏从低点的1289万套开始回升,在3月中旬达到1400万套的高点。这意味着2季度鸡价大概率回落。但是,最高点1400万套对应2017年同期存栏水平下的鸡价水平,仍在相对景气区间,2季度鸡价回落幅度有限。

更为重要的是,从3月中旬开始,在产父母代种鸡存栏开始再次回落。尤其是4月初,降幅开始显著。这也就意味着从5月底开始,供应量的减少将推动毛鸡价格的上升。

2.2.3. 换羽恶果显现,生产性能下降

为了弥补引种不足带来的产能缺口,从2016年开始,行业出现了大规模换羽。而换羽的本质是通过激发甚至透支本该淘汰的种鸡的生产潜能来增加产量,这将不可避免地带来后代质量的下降,由此将导致养殖疫病发生率提高、养殖难度加大等问题出现,使得养殖成本上升,养殖效益下降。

换羽带来的生产性能下降,包括肝破裂和支原体等,对养殖效率造成极大影响。根据博亚和讯反馈,当前出现问题的换羽鸡主要是2017年四季度祖代鸡场供应的父母代鸡,这部分父母代产能占比约15%;且随着时间发展,换羽鸡占比后续会继续提升,换羽鸡带来的影响也将持续。

目前,发病父母代场主要在东北地区,且主要集中在几个祖代鸡场供应的父母代鸡苗,而山东地区也存在购买这类父母代鸡苗的情况,未来其他地区的发病有可能会陆续显现。根据博亚和讯,换羽鸡育成期父母代种鸡死淘率增加5-7%,肉鸡死淘率提升3-5%;根据卓创资讯反馈情况,换羽鸡产蛋率下降明显;

换羽造成的生产性能的下降,将进一步限制行业供给的增加。

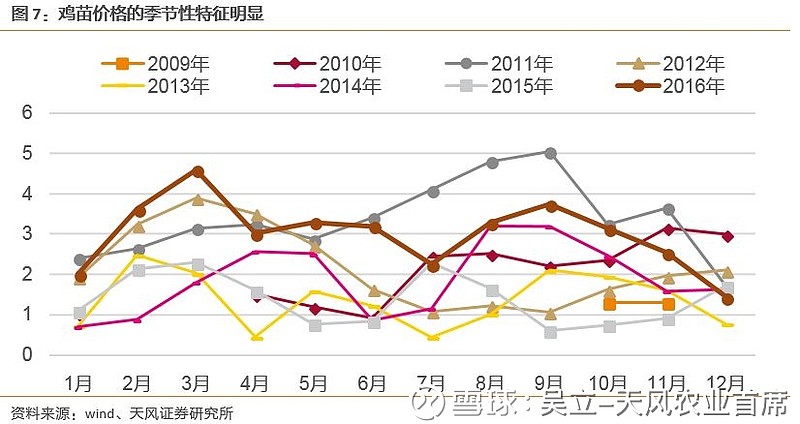

2.3. 禽链进入季节性涨价阶段

禽类产品价格具有季节性,年内一般有两轮上涨。对于鸡苗而言,一般是1、2月份启动,持续2-3个月左右;6-7月启动,持续2-3个月左右。当前时点,正是鸡苗价格进入季节性上涨的时期。随着鸡苗价格的启动,毛鸡价格也将随之上行。

2.4. 库存有限,渠道惜售

博亚和讯数据显示,截止至6月22日,屠宰场库容率仅为63%,开工率稳于68%。这个库存及开工率水平,与2016年同期大体相等,但大幅低于2017年水平。更为重要的是,随着供给不足带来的产业议价能力向上游转移,屠宰厂当前处于亏损水平,即鸡肉价格低于屠宰场的收鸡保本价。6月第三周,屠宰场亏损达0.42元/羽。在这种亏损行情下,屠宰场的开工率开始保持在70%左右,反映出下游渠道商惜售待涨情绪。

由于2017年行业低迷期的鸡苗反弹都能达到4元/羽,今年行业供求大幅好于17年,因此,我们预计,2018年鸡苗价格高位有望达到4.5-5元/羽。

3. 哈伯德市场接受度如何?

我们在此前专题报告《被低估的哈伯德》中曾指出,哈伯德品种的潜力被产业和投资者搜低估。从近期产业反馈来看,我们此前的判断正得到验证,市场教育的深入正推动哈伯德接受度的快速提高。

一方面,哈伯德已成引种必选项。应该看到的是,根据协会份额分配,益生股份占到国内30%以上的市场份额,在祖代供应本身就不足的前提下,坚持拒绝哈伯德就不具备可行性,即哈伯德是父母代种鸡场引种的必选项。换句话说,当前祖代——尤其是安伟捷品种——引种不足的背景,正是哈伯德品种推广的最佳时期,其推广难度要比市场想象的小得多。

另一面,市场教育推动哈伯德接受度提高。哈伯德品种目前在国内处于市场开拓期。由于此前国内的白羽肉鸡以安伟捷的罗斯、AA为核心品种,整个养殖技术、饲料等配套体系均是为安伟捷品种所服务,因此,在哈伯德引入初期,由于这种品种配套体系的不匹配,使得哈伯德品种表现不如安伟捷品种,导致下游对于哈伯德接受度不高。但是,我们认为,这种行业学习经验不足的问题都将随着市场教育的深入而很快得到解决。

根据近期卓创资讯在辽宁的调研资料,哈伯德生产效率并不低!

1、养殖户选择哈伯德的原因有两个,首先是益生集团有曾祖代,能够保证后期供应。其次是抗病能力强,养殖过程中省心。

2、哈伯德具有好动的天性。好动的天性导致抗病能力强和饲料转化率低。

3、通过弱光的方法可以提高饲料转化率。弱光使得哈伯德活动量下降,进而使得饲料转化率提高。

4、哈伯德具有头大/脖子长/骨架大/爪肥/腿长/翅膀大/胸小等特点,爪肥/翅膀大/胸小符合中国人的饮食习惯。

5、哈伯德抗病性强,用药量少。如果后期食品安全检查升级,哈伯德受利好支撑。

6、养殖户在养殖服务公司指导下,哈伯德的养殖数据较为可观,有个别好户的饲料转换率降至1.52,即使对于AA和罗斯,这也是一个较为可观的结果。

7、当前哈伯德所用的饲料多为此前的按照美国系肉鸡生长习惯生产的饲料。如果后期推出专门适合哈伯德的饲料,哈伯德的养殖效率或将继续提高。

8、哈伯德在39天之前出栏,不管是饲料转化率还是鸡产品的出成率都较可观。如果在40-45天之间出栏,这段时间哈伯德骨骼有二次发育的现象,鸡产品出成或受影响。从养殖天数来看,山东比辽宁更适合哈伯德养殖。

9、东北司晨公司在辽宁推广结果良好,其主要原因是该公司在教养殖户怎么养殖哈伯德。哈伯德推广的路上,一定要面对的是养殖户饲养观念的改变。

4. 投资建议

我们认为中美贸易缓和不会对18年的白羽鸡产业产生实质影响,巴西鸡肉反倾销裁决落地预计将加速鸡价上行。由于上游供给的绝对收缩,以及行业换羽的理性化和换羽能力受限,行业长景气周期来临的预期未变。而从股价来看,当前仍然处于低位,极具配置价值。

投资方向上,从盈利弹性来看,首选禽链上游高弹性的益生股份、民和股份;产业盈利向上游祖代集中,重点推荐哈伯德品种潜力被低估的益生股份、具备估值优势的全产业链龙头圣农发展,其次仙坛股份。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《农林牧渔-行业专题研究:禽产业系列研究之六:厘清疑问,迎接三季度涨价》

对外发布时间

2018年06月25日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴 立 SAC 执业证书编号: S1110517010002

刘哲铭 SAC 执业证书编号: S1110517070002

魏振亚 SAC 执业证书编号: S1110517080004

欢迎联系

吴 立 农林牧渔首席分析师 18610271413

刘哲铭 天风农林牧渔团队 13466682322

魏振亚 天风农林牧渔团队 18261521875

杨 钊 天风农林牧渔团队 18910216551

陈 潇 天风农林牧渔团队 18768119218