投资摘要

1、经历四年深度调整,军工板块的市值占比已萎缩至2%以下,市场对军工行业预期也到了冰点。而过去四年,军工行业一直保持年均15%左右的增长,2019-2020年乃至十四五期间增速将更高。对一个风险充分释放的行业,巨大的预期差意味着显著的机会。叠加未来低利率的宽松周期,我们战略看好军工板块。投资核心军工股是对冲风险、顺应趋势的较好选择。

2、不久前发布的国防白皮书首次披露了我军装备费在军费中的占比大幅提升至41%,这一数据远超市场预期。解放军正在从“钢少气多”向“钢多气多”转变。装备研制方面,我军近10年的装备研制经费超过了前50年的总和。未来新军事变革主要方向是体系作战、空天一体、技术侦察、卫星管理、电子对抗、网络攻防、心理战等领域。最终我军要实现整体军事技术的平衡发展,追求系统的整体对抗力。我们判断,未来我军海军、空军、火箭军和战略支援部队等高技术军种的装备费比例还将持续上升。军工行业订单景气度至少持续10年以上。

3、军工行业发展重点是国产替代和自主可控,主要体现在大飞机产业和军事信息化领域:前者以ARJ21飞机大量交付、C919投入运营为代表,全面激活飞机制造产业链。国产民用飞机将是继高铁和神舟飞船之后的又一个“中国名片”;后者以保证“天电网”三大领域安全可靠和优势领先为目标,将在通信导航、侦察遥感、探测感知、电子对抗、网络攻防等领域保持高强度投入,提升军事信息化水平。上述两个过程将至少持续十年以上。

4、我们认为,核心资产的概念是动态的,其内涵与外延也是发展变化的,高端制造与科技资产是核心资产的重要组成部分,军工主流公司通过大规模并购重组+民品与海外市场扩张将进入核心资产行列。我们预计,主流军工企业将通过“四个转变”实现做大做强:一是大幅提高国产武器装备产销量;第二,为了刺激企业生产和加快国际接轨,装备定价将提高市场化程度,体现激励约束机制。第三,伴随中国强势崛起,中国武器装备将获得全球竞争力和全球定价权,尽实现“中国装备 装备全球”。第四,中国军工企业将通过大规模兼并重组打造“巨无霸”,并与美国抗衡。

5、估值方面,军工股的高估值除了受重组因素的影响,主要还是反映了市场对其稀缺性和成长性的预期。财务数据仅仅是估值评价的一方面,市场可能更加关注成长和变化。这种预期会随着风险偏好的转变而变化,也跟行业之间的横向估值比较有关系。我们认为,符合新军事变革方向、掌握扎实技术,并拥有民用空间的军工高科技公司获得巨额回报的时机渐行渐近。

投资建议:提高军工仓位,全面看好军工。飞机制造产业链中主机厂推荐中航飞机、中航沈飞、洪都航空、中直股份;分系统和零部件推荐中航光电、中航机电;飞机新材料推荐光威复材、宝钛股份和钢研高纳;信息化领域推荐卫士通、上海瀚讯、景嘉微、中国长城等标的。详见个股报告。

风险提示:产品交付不及预期,重组进度存在不确定性。

主要观点

01

军工板块表现亮眼,但配置仍处低位

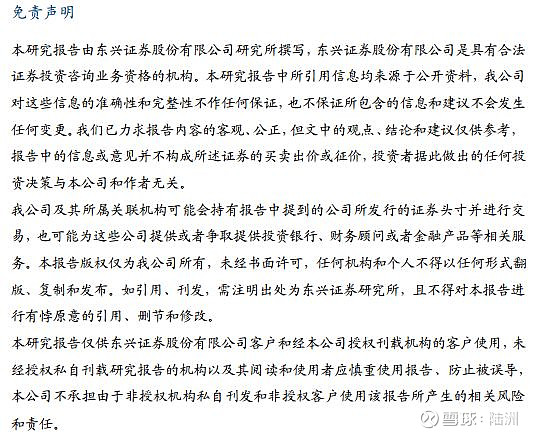

2019年上半年军工行业整体走势与沪深300重合度较高,在今年3、4月份军工有明显涨幅,随后到8月初,军工板块又开始启动,涨幅超过沪深300。

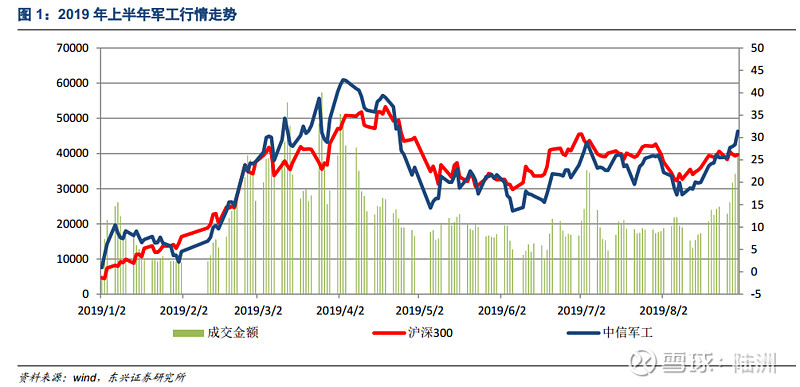

军工行业上半年涨幅明显。截止2019年8月,军工在29个中信产业中,排名第9,累计涨幅28%。

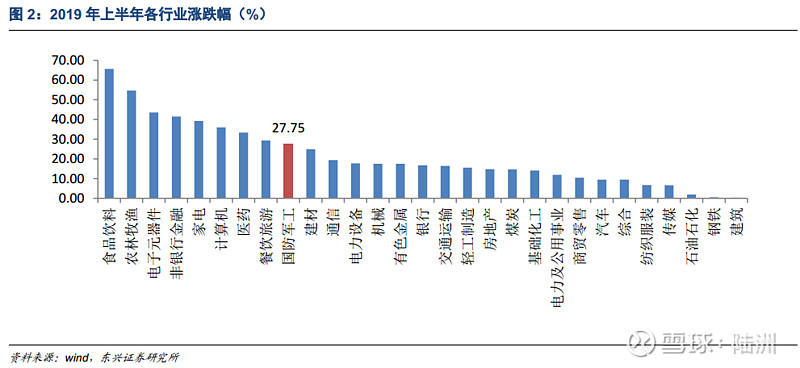

从业绩角度看,军工中期盈利能力拐点向上的趋势明确。军工行业的上半年营收保持稳定增长态势,同比增速虽然只有13%,但是净利润同比增速却达到了34%,是近3年中最快的,也进一步明确了军工中期盈利能力拐点向上的趋势。

从持仓角度分析,军工上半年持仓比重仍处在下滑通道。重仓股持股比例反映了主动型基金和被动型基金叠加的情况,由于有主动型基金,因此重仓股持股比例波动较大。在去年3季度,重仓股持股比例达到了近期的高位4.57%。国防军工市值占比体现了军工行业在二级市场的市值占比情况,其比例一直比较稳定,今年中期1.66%的比重反映了军工行业市值比重较低。而重仓持股比例和国防军工市值占比两者之间的差距缩小,也说明军工主动型基金的持仓越来越少。

02

三大航采购ARJ21 飞机打开民机产业发展之门

三大航签订ARJ-21采购合同,共计105架飞机。8月30日,国航、东航、南航分别发布公告,每家公司都将向中国商飞各买35架ARJ21飞机,105架飞机合计总价近283亿元人民币。中国商飞向每家航空公司的交付节奏为:2020年-2024年分别交付3架、6架、8架、9架、9架。

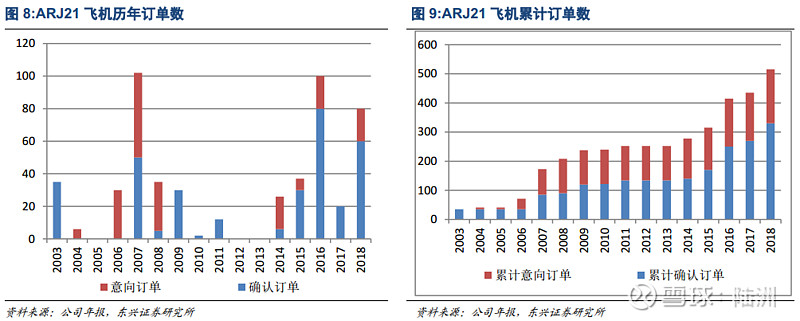

ARJ21客机是中国商飞研制的70~90座级双发动机中短航程支线客机,于2016年正式投入航线运营,成都航空、天骄航空和乌鲁木齐航空率先购买,反馈较好,具有可靠性和安全性高、飞行寿命长、低油耗、低维护成本等优点。在三大航下单之前,ARJ21已拥有24家客户的528架订单。据中国商飞所提供资料,每架ARJ21-700飞机目录价格约为3800万美元,低于同座级飞机(包括机身价格及发动机价格)。

ARJ21飞机的放量意义重大,意味着打开民机产业发展之门。首先ARJ-21飞机的密集生产和大量运营,为我国民用运输机的生产研制、运营、监控维修积累宝贵的经验,这将直接利好民用飞机产业链,如中下游的中航飞机、零部件制造的爱乐达、承担机加业务的三角防务,以及上游原材料公司宝钛股份。其次,我国民机产业链中合资比重较高,尤其是机载设备,ARJ-21飞机的密集生产也为我国培养国内生产能力,探索民用飞机的国产化道路,起到了探路者的作用。最后,为C919大飞机正式运营探明了道路。C919大飞机有望在2020年取得试飞证照,2021年投入使用。目前,C919已经获得815架订单,其中包括国内航空公司的135架订单。C919有望初期年产50架以上。ARJ-21飞机的无论在生产组织、运营维护、适航认证等方面都为C919趟出了道路。

我们认为航空产业链将迎来投资机会。中航飞机作为ARJ-21的主要承制单位,是最大受益者。ARJ21飞机由中国商飞总装交付,主要零部件由上市公司中航飞机生产。中航飞机的民机产品包括新舟系列飞机和C919大飞机、ARJ21支线飞机的核心零部件,承担C919大飞机50%左右机体研制和ARJ21飞机85%以上零部件制造,是上市公司在该项目上的主要受益者。根据公告,35架飞机的基本价格合计约为13.30亿美元(约为94.30亿元人民币),三家航空公司的订单总额约为283亿元,按照配套ARJ21飞机40%价值量计算,中航飞机5年内将增加113亿订单。由于2020年-2024年的交付节奏为9架、18架、24架、27架,27架,则2020-2024年的订单份额分别为9.69亿、19.37亿元、25.83亿元、29.06亿元、29.06亿元。

此次ARJ-21飞机订单提振大飞机产业链情绪,尤其在中美贸易战仍有加剧的环境下。美国加征关税意图扼制中国高端制造,反映出美国对中国快速发展的焦虑,也意味着我国在关键高端制造领域必须要实现自主可控。洪都航空、中航沈飞都参与了大飞机的大部件承制。此次ARJ21的大额合同,也会提振大飞机产业链的情绪洪都航空、中航沈飞都参与了大飞机的大部件承制,此次ARJ21的大额合同,也会提振大飞机产业链的情绪。

上游的原材料公司中,为ARJ21提供钛合金的宝钛股份最为受益。ARJ21飞机和C919大飞机的钛合金用量比例分别为4.8%和9.0%,由于民机高端产品利润率较高,对宝钛的利润贡献将大于收入贡献。预计本次ARJ21飞机增量采购和C919量产后,每年给宝钛带来3.5-4亿左右的增量收入,按西部超导12%-13%的净利率测算,每年能给宝钛增加4000万左右的净利润。

截至去年底,C919已经累计获国内外28家客户的815架订单。到今年,各方预计C919订单很可能已经突破了1000架。到2021年,中国商飞将交付首架C919的商业运行型号。目前全球民航市场风云变幻,重新大洗牌就在眼前,正是C919和C929大展宏图的最好时机。初步预计C919大飞机初期年产50架左右,后期将逐步上升到年产100架以上。

03

无限空间中“天电网”的对抗将成为未来战争主要形态

从国际关系和大国博弈角度看,互联网产生了很多空间,以前大国竞争和博弈是在陆、海、空有限空间中进行,便捷明显;现在开始转向无限空间,我们称为天、电、网,即太空、网络和电子。

太空领域,目前美国有800颗卫星,俄罗斯一百多颗,中国约为俄罗斯三倍。卫星应用主要有通信、导航与遥感。导航方面我国已经成功发射北斗三号,2019年实现亚太地区全覆盖,2020年实现全球覆盖;通信方面我国已经发射了天通一号,目前已经实现正常运营,低轨小卫星通信星座鸿云和鸿雁星座已经在规划中,鸿雁已经试射实验星;遥感方面高分一号、吉林一号等成功发射,且通过人工智能技术实现遥感数据智能处理方面如火如荼,遥感数据利用率大大上升。

电子对抗方面,2018年度国家最高科学技术奖颁给两名院士,其中有一个项目是新体制雷达,可以实现反隐身。且我国数据链产品已经实现对俄罗斯的出口。上海瀚讯作为我国军用宽带通信领军,其电子对抗典型产品主要有雷达干扰靶标、通信对抗靶标和频谱监测设备等,与专网设备一起为我军提供通信保障。

网络方面,中美俱是互联网大国,我国有华为等网络设备巨头,有完整的产业链。而当前网络攻击中,具有国家背景的网军对我国关键基础设施的APT攻击愈演愈烈,而我国为建成网络强国,从产业链各个环节出发,实现对我国党政军信息化系统的自主可控,并在网络安全领域利用先进密码技术实现数据加密和身份认证,有力保障我国信息安全。作为我国网络安全国家队的卫士通,利用自身密码优势,为可信计算提供PCI类密码卡,PC类相关产品约为明年净利润贡献2.1亿;新型密码机更替约为公司明年贡献4亿利润;而安全手机和专网运营保障我国移动政务安全,约为公司提供1,.5亿利润。中国长城作为我国国产CPU代表,其飞腾明年出货量有望达100万片,约贡献净利润6亿,主机方面贡献净利润约2亿。

风险提示

产品交付不及预期,重组进度存在不确定性。

▼

相关文章

▼

【东兴机械军工】军工主机厂业绩耀眼,订单需求迎来高峰

【东兴机械军工】ARJ21飞机百架新订单激活飞机产业链

【东兴军工】对冲风险买军工

【东兴军工】军工迎来配置时点,建议重视行业比较优势

【东兴军工】旗帜鲜明看好军工

扫描二维码,关注东兴机械军工

东兴机械军工研究团队

陆 洲:13661893188

王 习:18210552665

张卓琦:18510871684

刘 彬:18600207579

樊艳阳:13811498591

龙海敏:18600091093