2019年以来,房地产市场调控基调维持“以稳为主,一城一策”,各类政策并未显著放松,房企销售端和资金端压力加大,投资规模明显放缓,部分房企财务风险逐步累积。在此背景下,中国指数研究院以101家A股上市房企为样本,对其前三季度经营情况进行剖析,洞悉最新的行业变化,为投资者掌握行业动态和发展走向提供参考。

01

销售业绩:

重点监测房企销售表现良好,销售目标完成率较高

表:2019年1-10月部分A股上市房企销售情况

重点监测房企销售业绩表现良好,2019年1-10月,在研究院重点监测的A股上市房企中,8成房企销售额较上年同比增长,其中中交地产、华发股份同比增长率高达59.6%、48.4%。

表:2019年1-10月部分A股上市房企销售目标完成情况

数据来源:CREIS中指数据,公开资料整理

前10月房企销售目标完成率总体较好。从A股已经公布销售目标的企业来看,阳光城、金科股份销售目标完成率更是超过90%,完成全年销售目标有望。

02

盈利水平:

增收又增利,盈利质量下降

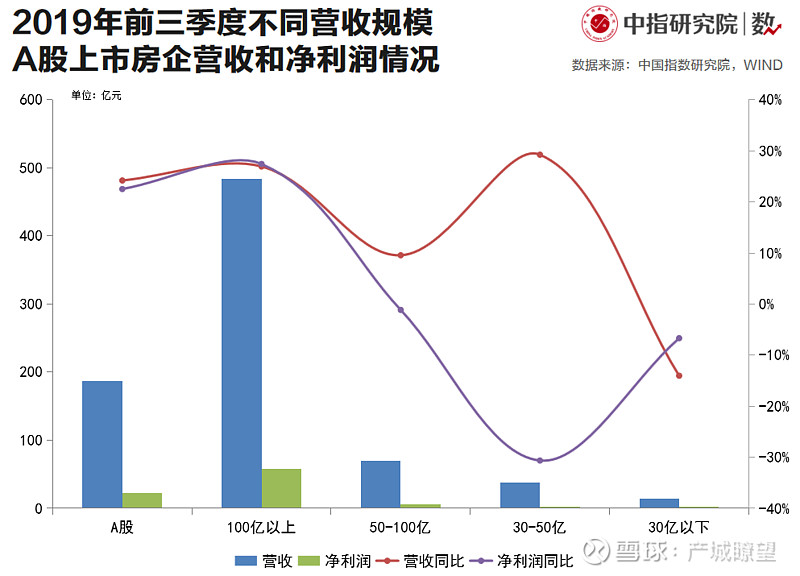

为了更好体现上市房企规模和群体特点,我们选取101家A股房企作为研究对象,并依照营收规模将群体分为四个阵营:营收100亿以上、50-100亿、30-50亿、30亿以下,从而比较不同规模的房企经营特点,帮助投资者更好地把握市场和企业。

整体来看,A股上市房企延续增收又增利态势。2019年前三季度,A股上市房企营业收入、净利润均值分别为187.3亿元、22.3亿元,同比分别增长24.2%、22.5%。从规模来看,营收百亿以上的房企达到26家,占A股上市房企总数25.7%;净利润超20亿元23家,占总体的22.8%,其中3家房企净利润超百亿,5家房企净利润超五十亿。

分阵营来看,大型房企利润规模持续增长,中小型房企利润规模缩减,强者恒强态势延续。群体分化较为显著,样本中61.4%上市房企营业收入增长,52.5%上市房企净利润增长,增长与收缩几乎各占一半。以不同营收规模来看,100亿以上房企营收和净利润均值达到484.0、57.8亿元,同比分别增长27.0%、27.4%;而50-100亿、30-50亿、30亿以下阵营营收均值同比分别增加9.6%、29.3%、下降14.0%,净利润均值同比分别下降1.1%、30.6%、6.7%。其中,部分房企结转项目收入减少且利润空间收窄,财务费用快速增加,投资收益减少,净利润大幅下滑,受之影响,30-50亿阵营净利润均值明显下滑。在激烈的市场竞争下,龙头房企凭借广布局、高品质、快周转、强营销、精管控等手段,盈利规模再创新高;而中小房企利润规模缩减。

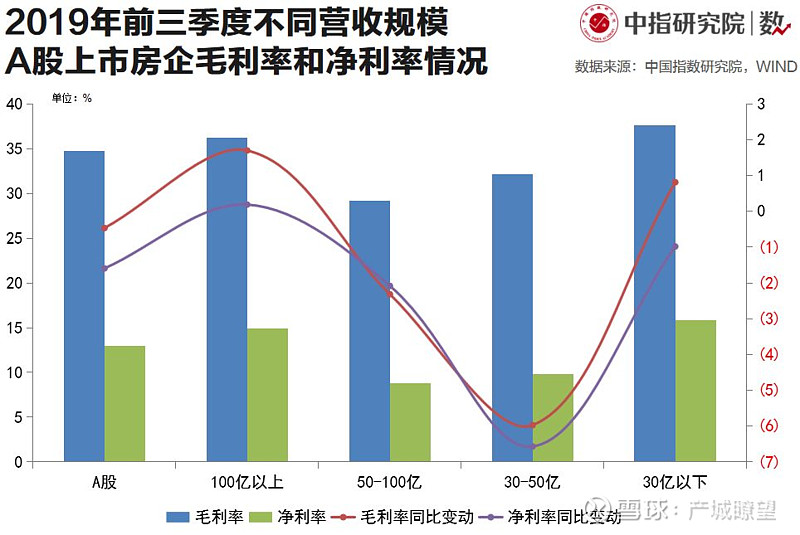

从盈利质量来看,A股上市房企毛利率均值、净利率均值分别较上年同期下降0.5、1.6个百分点。由于土地与融资成本上涨,利润空间被进一步侵蚀,2019年前三季度,A股上市房企毛利率均值较上年同期下降0.5个百分点至34.7%,净利率均值则为12.9%。61.4%房企毛利率较上年同期有所增加,47.5%房企净利率较上年同期有所增加。

分阵营来看,50-100亿、30-50亿两个阵营房企毛利率和净利率水平下降。100亿以上、50-100亿、30-50亿、30亿以下毛利率分别为36.3%、29.2%、32.2%、37.6%,较上年同期分别增加1.7、减少2.3、减少6.0、增加0.8个百分点;净利率分别为14.9%、8.8%、9.8%、15.8%,较上年同期分别增加0.2、减少2.1、减少6.6、减少1.0个百分点。大型房企的盈利质量领先于行业,且优势有扩大的趋势,中小型房企面临着盈利质量不断降低的问题。

2019年前三季度A股上市房企营业收入TOP10

数据来源:中国指数研究院,WIND

绿地、万科、保利三家房企营收超千亿,金隅集团、华夏幸福营收超五百亿,营收前10房企门槛值320.3亿;前10房企营收增长率均值为30.9%,高于行业均值,金科股份营收同比增长率高达60.7%。前10房企毛利率均值为30.5%,较上年同期增加2.3个百分点,金地集团毛利率高达41.7%,保利地产毛利率增加3.2个百分点至35.9%。

2019年前三季度A股上市房企净利润TOP10

数据来源:中国指数研究院,WIND

万科、保利、绿地三家房企净利润超百亿,华夏幸福、金地等5家企业净利润则超50亿;前10房企营收增长率均值为24.82%,高于行业均值,万科净利润同比增长31.2%至285.90亿元,位列榜首;金科股份、绿地控股净利润同比增幅高达93.6%、36.8%。前10房企净利率均值为14.5%,华侨城、招商蛇口净利率高达22.8%。

03

营运水平:

周转速度保持稳定,财务费用率上升较快

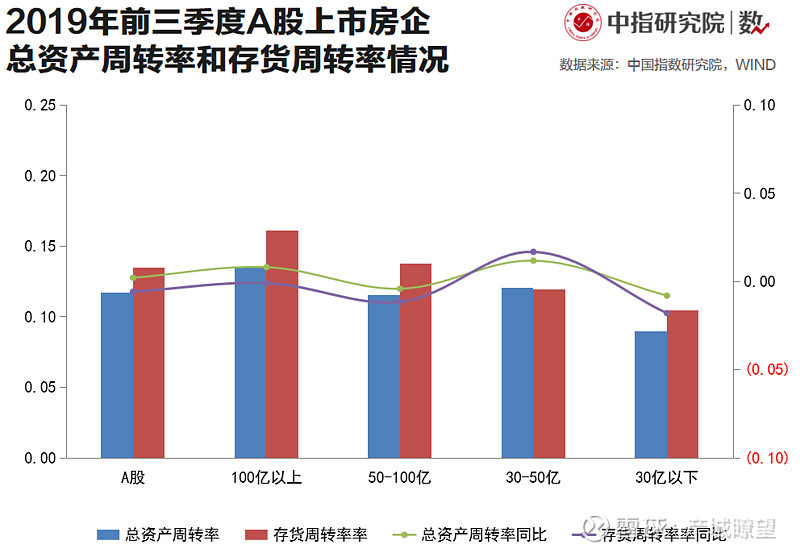

周转速度保持稳定,30亿以下阵营房企周转率略有下滑。2019年前三季度,A股上市房企总资产周转率和存货周转率均值分别为0.12、0.13,与上年同期持平,保持稳定。分阵营来看,100亿以上、50-100亿、30-50亿、30亿以下阵营总资产周转率分别为0.14、0.12、0.12、0.09,同比分别增加0.01、减少0.004、增加0.01、减少0.01;100亿以上、50-100亿、30-50亿、30亿以下阵营存货周转率分别为0.16、0.14、0.12、0.10,同比分别减少0.001、减少0.01、增加0.02、减少0.02。A股上市房企周转速度保持稳定,30亿以下阵营的房企总资产周转率和存货周转率均略有下滑,30-50亿阵营的房企总资产周转率和存货周转率有所加快。

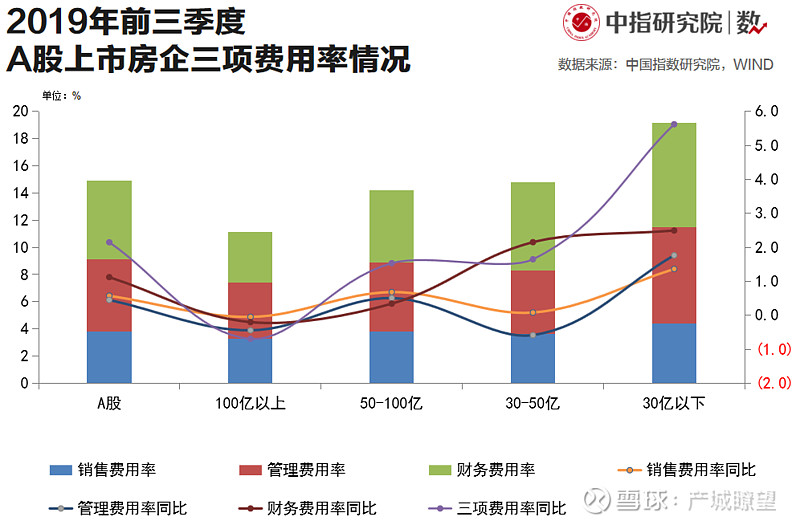

三项费用率有所上升,大型房企优势显著。2019年前三季度,A股上市房企三项费用率均值14.9%,同比增加2.1个百分点,其中,财务费用率增加1.1个百分点,销售费用率和管理费用率同比分别增加0.6、0.5个百分点。分阵营来看,100亿以上、50-100亿、30-50亿、30亿以下阵营三项费用率分别为11.1%、14.2%、14.8%、19.2%,同比分别减少0.7、增加1.5、增加1.6、增加5.6个百分点;其中,100亿以上、50-100亿、30-50亿、30亿以下阵营财务费用率分别为3.8%、5.3%、6.5%、7.7%,同比分别减少0.2、增加0.3、增加2.2、增加2.5个百分点。A股上市房企财务成本受融资环境影响,处于上升时期,大型房企资金优势显著且有加强的趋势,30-50亿和30亿以下两个阵营房企财务费用率快速上升,表明企业资金压力正在加大。

04

负债情况:

负债水平上升,短期偿债能力下滑

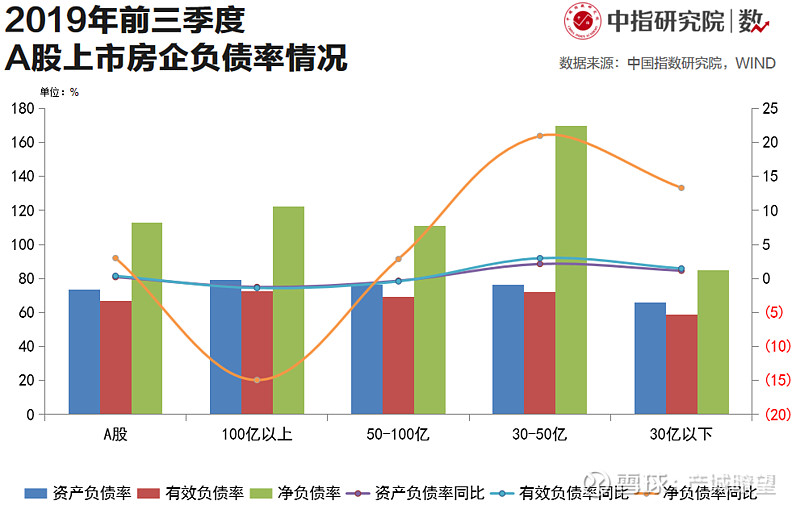

负债水平略有上升,大型房企去杠杆已有成效。2019年前三季度,A股上市房企资产负债率均值、剔除预收账款后的有效负债率均值、净负债率均值分别为73.4%、67.0%、113.0%,同比分别增加0.2、0.4、3.0个百分点,行业负债水平仍处于高位。分阵营来看,大型房企负债水平高于行业水平,但去杠杆已有成效,营收100亿以上房企资产负债率均值、剔除预收账款后的有效负债率均值、净负债率均值同比分别减少1.2、1.4、14.9个百分点;50-100亿阵营负债率均值、剔除预收账款后的有效负债率均值同比分别减少0.3、0.4个百分点,净负债率均值同比则增加2.9个百分点,表明此阵营房企加速推盘,预收账款有所增加,且由于业务扩张带息债务增加货币资金减少导致净负债率上升。30-50亿、30亿以下阵营房企三类负债率指标均快速增长,表明企业负债水平增加,资金压力逐渐加大,其中30-50亿阵营房企净负债率均值高达169.7%。

表:2019年前三季度A股上市房企短期偿债情况

数据来源:中国指数研究院,WIND

短期偿债能力略有下降,大中型房企经营性现金流改善明显。2019年前三季度,A股上市房企货币资金/一年内到期债务均值、现金到期债务比均值分别为1.45、-14.02,同比分别减少0.16、9.36,现金比率、流动比率和速动比率同比则分别降低0.01、0.03、0.03,A股上市房企短期偿债能力减弱。分阵营来看,除30亿以下阵营企业外,其余企业经营性现金流均有不同程度改善。此外,值得注意的是30亿以上各阵营和30亿以下阵营房企短期偿债能力指标反向变动。

2019年前三季度,得益于前期销售额快速增长,A股上市房企仍处于增收又增利阶段,但受市场下行和调控不放松影响,费用率提升、负债率升高、短期偿债能力下滑。大型房企优势凸显且有加强的趋势,中小型房企仍将面临一定的盈利和资金压力,部分房企则有偿债隐忧。未来,A股上市房企预计仍将加速分化,良好的现金流是未来中长期稳健发展的关键。