文章首发网页链接

欢迎关注公众号 股姐Jessica,加入讨论

在当今信用卡成为首选支付方式的时代,中小型企业将 Square 作为支付处理解决方案。大型企业也使用该技术,但许多大型企业投资于 POS 基础设施,中小型公司可用资金较少,而 SQ 提供了方便的解决方案,用户群不断增加就是证明。这就是为什么我认为对 SQ 的投资不仅是对美国和全球经济的重新开放,也是对中小企业的回报。

美国消费者继续保持稳定状态,这将有助于经济繁荣,尤其是美国政府和美联储正在采取印钞措施以保持经济发展。

对 Square 的投资,不仅是对以上内容的投资,也是对比特币 (BTC) 等加密货币的投资。由比特币大咖Jack Dorsey 领导的 Square 直接投资于比特币,这是过去一个季度收入增长的很大一部分,我将在下面更详细地细分。

最新结果:所有人的目光都集中在持续增长上

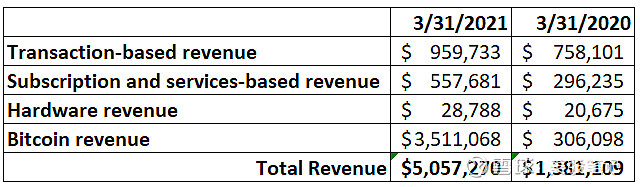

5 月初,Square 发布了第一季度收益,显示收入大幅增长,总收入增长 266%,达到 50.6 亿美元。以下是该公司如何在损益表中细分收入。

来源:作者创建的图表

如您所见,该公司仅对比特币的投资同比增长了1,047%。2020 年 3 月,该公司几乎没有拥有任何比特币,事实上,他们在2020年第一季度没有购买一个比特币,而在2021年第一季度购买了 1.7 亿美元。

我想关注的是比特币热潮之外的收入(最近并没有太大的热潮),本季度比特币以外的收入增长了 44%。以下是按可报告部门划分的第一季度增长情况。

基于交易的收入:+27%订阅和基于服务的收入:+88%硬件收入:+39%

CashApp的季度表现尤为强劲,收入为40.4亿美元,毛利润为4.95亿美元,同比分别增长 666% 和 171%。然而,这在很大程度上与持续的比特币热潮有关,因为不包括比特币的收入下降到 5.29 亿美元。每次用户进行比特币交易时,CashApp 都会赚取交易费。

比特币之外的增长

如上所述,比特币热潮是Square第一季度成功的一个重要因素,但其他领域的表现相当不错。仅在 2021 年第一季度,比特币的价格就上涨了近 85%。从那时起,在特斯拉 ( TSLA ) 首席执行官埃隆·马斯克( Elon Musk) 停止接受比特币作为任何特斯拉汽车的支付方式后,比特币已回落 30% 以上,并质疑比特币开采的清洁程度。

比特币谈话已经将一些注意力从 Square 的主要业务上转移了,投资者应该专注于向前发展的增长支柱。以下是我正在关注的一些领域。

用户增长,交易继续攀升,因为业务不仅能够重新开放,而且还增加了容量货币化 CashApp,正如我们在上面看到的,除了比特币交易费用之外,该公司仍然没有完全货币化 CashApp。这将是前进的主要焦点。国际曝光,随着公司继续扩展到英国,澳大利亚,日本和加拿大。

我们不仅看到美国放宽了限制,而且国际市场也开始放宽COVID-19限制,尽管速度较慢。所有这些事情对于像Square这样的公司来说都是积极的。许多大型企业能够找到抵御 COVID 限制的方法,但在过去 12 个月以上,中小型企业无疑受到了极大的打击。中端市场卖家的总支付量 (GPV) 同比增长 43%。

CashApp的毛利润创历史新高,但该公司仍在努力寻找更多方式来运营该平台,而不是比特币交易费用。

美国和世界各地的现金使用量继续下降,这是该公司的另一个增长动力,因为他们是一家非现金/非接触式支付公司。

风险显而易见

尽管上面的一切听起来都很美好,但让我首先提一下,虽然我真的很喜欢这只股票,但像 Square这样的企业潜伏着许多风险。

首先,比特币的价值一直非常不稳定,我完全期待它向前发展。截至第一季度末,该公司的比特币投资价值为4.72亿美元,我们知道自那时以来已下降了25%。由于投资工具仍较新,波动性预计将继续。

CashApp曾是投资者购买比特币早期的工具,但与Paypal贝宝(PYPL)和新上市公司Coinbase(COIN)等之间的竞争也在升温。超越比特币,更多地开展真正的业务。非接触式也是一项极具竞争力的业务,涉及众多大型科技公司。PayPal显然是一个非常强有力的竞争对手。

电子商务向在线的转变也带来了与亚马逊 ( AMZN )和Shopify ( SHOP )等公司的更多竞争,因为用户可以使用 Visa ( V )、美国运通 ( AXP ) 或万事达卡等直接付款。Square 仍然受益于电子商务,这些风险肯定需要阐明。

Square股票价格很有趣

Square 的股东们一路狂奔。如果你过去一年一直是股东,那么您会对150+%的回报感到非常满意,但是,如果你是在过去一个月购买的,那么你对最近的表现可能就不那么满意了,因为股价螺旋式下跌 20%。

作为一个长期专注的投资者,我相信该股票的前景非常光明,过去一个月为一直观望的投资者提供了一个以合理估值买入的机会。

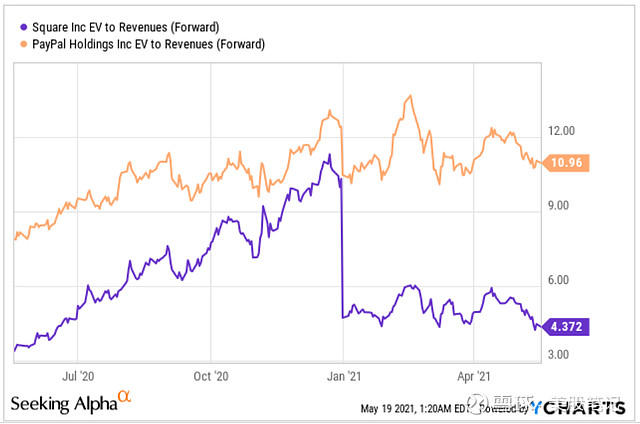

让我们将SQ与其最接近的公开竞争对手 PYPL 进行比较。

资料来源:YCharts

在上表中,SQ为4.4倍,而PYPL为11倍。这是我们近一年从未见过的 Square 水平。

SQ 过去12 个月的收入增长了156%,PYPL增长了25%。展望未来,SQ 预计收入将比当前水平增长55%,这意味着该股票仍处于增长模式。

以未来五年预计将达到或超过25%的增长率计算,与该领域的其他公司相比,SQ估值看起来相当合理。PYPL 的市盈率为11.9倍,Visa ( V )的市盈率为24倍,万事达 ( MA )的市盈率为 22 倍。在这三个竞争对手中,预计SQ收入增长将远远超过他们。

买还是不买?

在目前的水平上,尽管风险肯定是显而易见的,但我相信该股票的交易估值稳固,可以进入长期头寸。进入时要注意像SQ这样的股票具有更高的波动性,尤其是在纳斯达克指数仍处于压力之下的情况下。

SQ的EV为销售额的4.4倍,交易价格为一年来的最低水平,但仍有大量增长空间。疫情持续减轻趋势应该会导致对企业的限制减少,这对SQ之类的公司来说是一个主要优势,因为美国消费者渴望出去消费。

展望未来,我希望Jack Dorsey和公司找到更多将CashApp货币化的方法,我认为他们最终会这样做,因此,我认为该股票值得买入。