常常有客户咨询:哪款产品性价比最高?某款产品好不好?客户这么问当然是希望用同样的价钱可以买到尽可能多的保障,并且享受到更好的理赔服务。既然说到性价比,我们就来看看我们交的保费用在了哪里?作为回报,我们又得到了什么保障?

我们所交的保费,扣除运营成本、保障成本,保险公司承诺给客户一定的投资回报,把剩下的保费拿去投资,为保险公司挣取利差。那作为客户得到的回报就是保险公司的服务(由运营成本承担)、产品的保障责任(由保障成本承担)和性价比(由保险公司承诺的预定利率承担)。

问题一:越知名的公司服务就越好吗?

越知名的公司广告费用就相对越大,运营成本越高。那是不是越有名的公司服务就越好呢?我们值得为公司品牌多支付30%甚至40%的保费吗?

保险公司提供的最重要的服务就是理赔。很多人喜欢买知名公司的产品主要是觉得知名公司安全有保障,理赔容易。其实这种想法很正常,毕竟保险是虚拟产品,信任感很重要,知名的公司容易让人产生信任感。

但我们再深扒一下,公司是否知名会影响理赔吗?直接看图:

上图是由北京银保监官网公布的《北京地区商业健康保险理赔服务评价指标---理赔平均时效》,共统计了45家人身保险公司,最快理赔平均时效1天,最慢7天,理赔快慢和公司知名度没有明显关系。

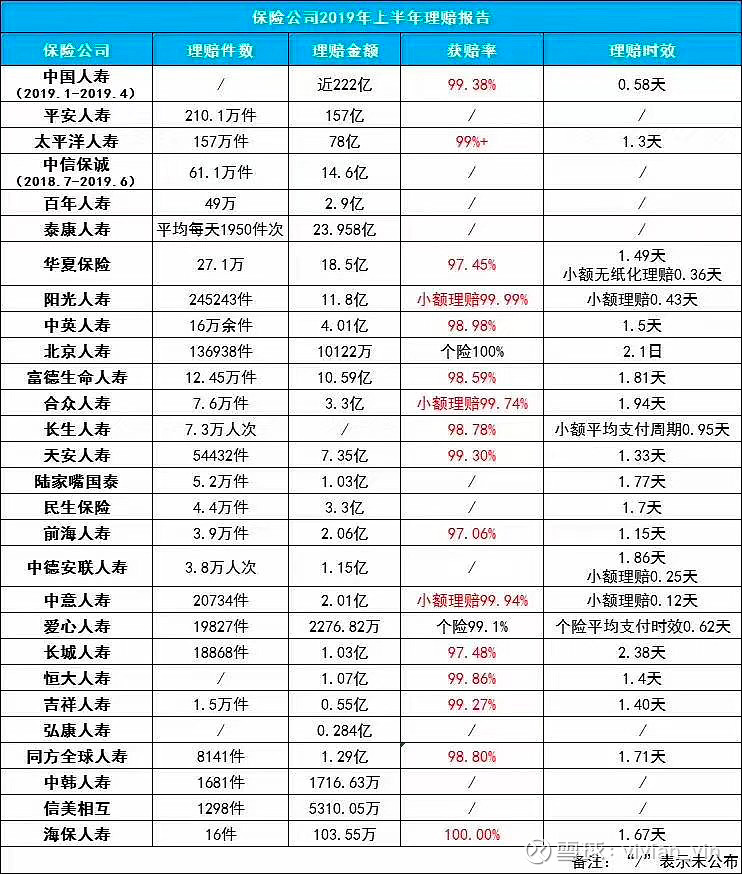

再看一组今年上半年各公司官方公布的理赔报告,获赔率97%以上,也并没有知名企业就容易赔,不知名企业就不容易赔的现象。

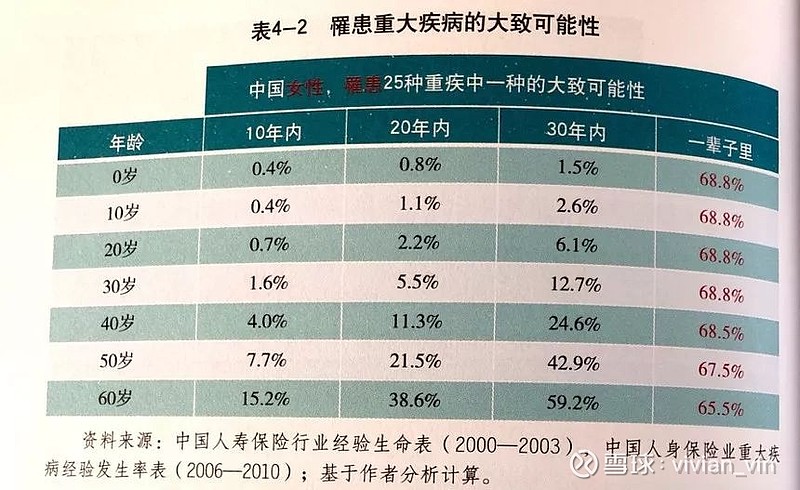

从保障责任的角度来说,搞清楚哪些保障是实实在在的,哪些保障是噱头,保障责任的对价是否合理是评价一款产品保障责任的重要因素。以重疾险为例,发病率、死亡率相关的保障责任是影响保障成本的主要因素。

问题二:买重疾就买消费型,终身型的太贵了,很坑。

我们从这张表可以清楚的看到保障到一定年龄和保障到终身的产品,保费差别是由发病率决定的。所以发病率和保费相匹配的情况下,这个对价就是合理的,不能说是“坑”。

问题三:某重疾保100种疾病,比保80种疾病的好吗?

中国所有重疾险里面包含的前25种高发重疾是保协和医师协会统一制定的,疾病定义和理赔条件是一模一样的,而且占了理赔总数的98%以上。所以说剩下的那80种也好,60种也好,并不会太影响赔付比率,如果因为某款产品的病种多就贵是不合理的。

问题四:重疾赔付次数越多越好吗?

人一辈子得四次、五次重疾的可能性微乎其微,但以后随着医疗科技的进步,也许很多现在的不治之症以后都会成为慢性病,随着生命的延长,一辈子得两次重疾的概率也不是没有的,所以两到三次赔付、并且赔付条件比较友好的产品也是一个不错的选择。但不能离开对价谈保障,根据某精算师公众号文章上的数据,二次赔付的产品比单次赔付的产品贵7%左右是合理的。

当然重疾险最近几年的发展比较快,保障责任也越来越复杂,产品之间还会有很多细节上面的区别,在这里就不赘述。

在选择具体产品的过程中,如果能做到避开品牌溢价很高、产品利润很高以及保费价格与保障责任不匹配的产品,就已经算是很不错的选择了。这种工作交给你放心的专业人士去做。

从产品的角度说了这么多,并不是说有哪一款产品是全市场最好的,性价比最高的,适合所有人配置的,而是让我们学会甄别哪些是合理的,哪些是不合理的。从而在合理的产品范围内去选择适合自己的。

最后还要再强调的是:

选产品之前先厘清需求:担心什么风险?风险缺口有多大?每个人的家庭经济责任不同,所处人生阶段不同,资产负债不同,职业性质不同都会导致保险需求不同。只有厘清了自己的需求,确定好需要购买的险种和对应的保额,再根据预算、身体情况、保障责任全面性要求、甚至个人偏好去选择适合的产品。