随着大众保险意识的增强,很多客户朋友会考虑买保险,但是也只会考虑投保重疾险、定期寿险、医疗险、意外险等保障型险种,认为“储蓄保险都是骗人的”;甚至很多“有良心”的同业,也认为“储蓄保险都是骗人的 ”,不能推荐给客户。

真的是这样子吗?储蓄保险,是一个被误会最深的险种,也是销售误导最严重的险种。目前大陆市场上比较主流的储蓄险是年金险,今天我们就来讲讲年金险。

从年金险的产品保障责任可以看出,年金险除了能返钱、能分红、能提取,几乎没有身故保障(身故退保费或现金价值)。所以年金险保的不是生命,而是资产的无风险稳定增值及长期稳定的现金流。本质上是通过强制储蓄和提前规划为未来某个阶段必须的资金需求做好妥善,安全,确定性极强的安排。

总而言之,保障类保险是保障“人”的安全,而年金险是保障“钱”的安全,从这个角度上来说,年金险本质上是一种理财产品。

既然年金险本质上是理财产品,我们就按评价一款理财产品的三个维度:安全性、流动性、收益性,来看看年金险是一款怎么样的理财产品。安全性、流动性、收益性被称为理财产品的“不可能三角”,即一种理财产品不可能同时具备这三性:比如股票可能带来高收益,但短期波动大,在低谷时卖出有损失,并且安全性较差,有损失本金的风险。那年金险又是怎么样的理财产品呢?

安全性

年金险的安全性极强:本金安全,收益确定,到了合同约定的年龄固定返还,所有收益写进合同,刚性兑付。也就是说,不论保险公司拿着这笔钱做的投资挣了还是亏了,都得按约定好的利率给付给客户。

同时年金险属于人寿保单,这笔资金以被保险人的生命为标的,以法律合同为契约,以保险公司为执行人和管理人,以《中华人民共和国保险法》为背书,有一系列的兜底政策,安全系数非常高。

收益性

保险产品的收益率主要由“预定利率”决定。预定利率,简单的说就是保险公司精算师承诺以年复利的方式给客户的回报利益,预定利率的高低直接决定每年给客户返回多少收益。

现行的预定利率在2013年8月的保险费改政策中明确:普通型人身保险保单预定利率上限设定为3.5% 。同时,国家为了支持多层次养老保障体系的建设,允许养老金保单的预定利率可上浮1.15倍,即4.025% 。也就是说目前年金险预定利率最高为4.025%。

是不是觉得4%左右的收益实在不怎么吸引人?说到这里,就一定得讲一讲中国保险历史上的“利差损毒丸”事件。

上世纪90年代,中国的存款利率一度高达10.98%,当时平安、中国人寿等保险公司推出了一些预定利率7.5%-10%左右的储蓄险,例如平安人寿的“少儿360”、中国人寿的“99鸿福”等,客户的年复利在8%左右——终身的。我们现在觉得8%的无风险收益太难得了,但当时很多人也不觉得这样的保险产品好,因为存款利息就有10%呢。

但是,利息可以随时调整,1996年以后,央行历经约10次降息,一年期利息从10%左右降到现在的1.5%。但当年卖出的高预定利率的保单,是终身执行的。所以,那些投保了“少儿360”、 “99鸿福”的客户,现在依然享受每年8%甚至9%的年复利。

这样,对于保险公司来说,就有利差损,卖得越多亏得越多。这种高预定利率的产品,当时平安、中国人寿、太平人寿卖的最多,现在看来受损也最严重。高盛曾经发表报告指出,预计这三家寿险公司的潜在利差损约为320—760亿元人民币。

很快,这个估算被证明太低了。1999年,中国人寿的利差损就已经累积到 258.123亿元。中国人寿上市之前,将1999年以前旧有的寿险、健康险等保单剥离给母公司,甩掉了包袱。

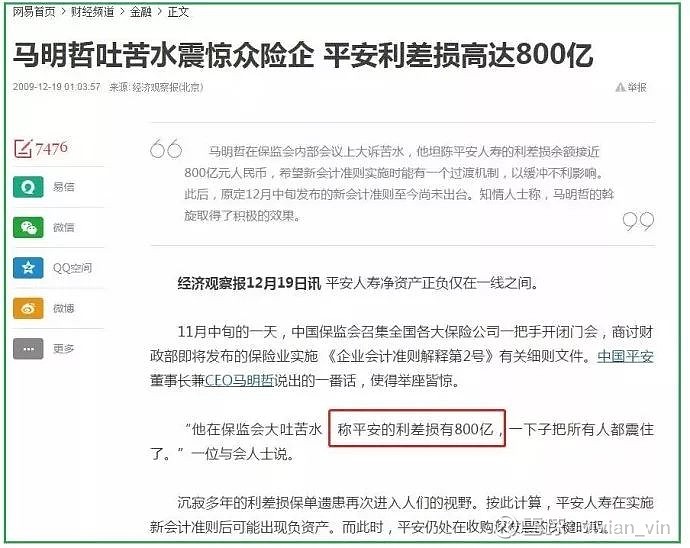

2009年,平安掌舵人马明哲大倒苦水说,平安的利差损有800亿。

年金储蓄险的合同一旦生效,保险公司就得按约定好的利率给付给客户,不管以后市场利率是升了还是降了,都得按约定好的利率执行。本质上就是我们把利率上涨的利润空间让给了保险公司的同时也把利率下行的风险转嫁给了保险公司。

003 流动性

年金险产品,保监134号文规定:设定的最早领取时间是保单生效满五年之后;而且由于刚投入的前几年会有许多成本和费用的扣除,所以前几年的账户价值比较低,如果这个时候退保 ,损失是比较大的。

看到这里,我们可以知道年金险是一种安全性非常强,刚性兑付,收益一般,锁定期比较长,流动性较差的理财产品。它本身的属性就决定了其流动性弱于储蓄(短期内退保有损失,锁定期至少5年),而其收益率又弱于投资,所以很多人觉得年金储蓄险“一无是处”,是骗人的。那大家觉得这种产品的价值在哪里呢?适合在什么时候,哪种场景下购买呢?(未完待续)

当前形势下,我为什么推荐“骗人的”年金储蓄险?(二)网页链接

当前形势下,我为什么推荐“骗人的”年金储蓄险?(三)网页链接