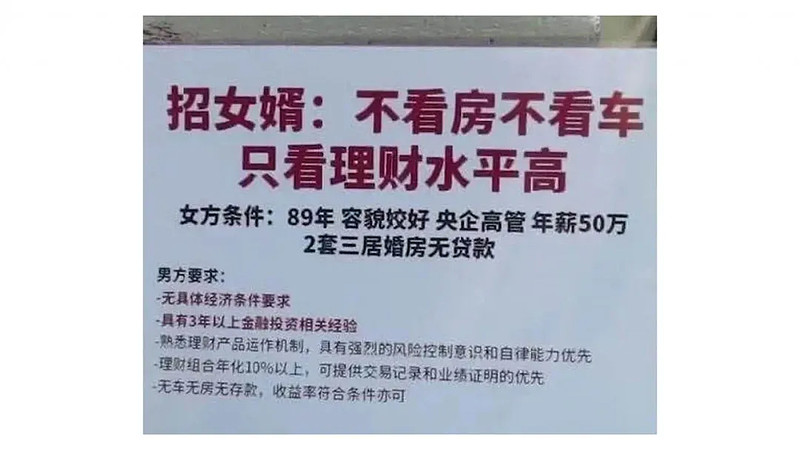

这几天,一条上海阿姨招女婿的小视频火了。

阿姨招女婿的标准很有意思,不看房不看车,只看理财水平高。

对男方经济条件要求:

-理财组合年化10%以上,

-提供交易记录和业绩证明的优先;

-无车无房无存款,收益率符合条件也可以。

投资里有句话:“一年一倍者如过江之鲫,五年一倍者却寥若星辰。”

说的是短时间赚大钱的人很多,但长期下来依然赚钱的人却非常少,这位阿姨要求的就是后面那种。

那么,这位上海阿姨的要求究竟高不高,我们不妨来看看。

一.

如果一两年,那是很简单的。如这两年,股市机会很多,基本是超额完成任务。

但假设大妈还是比较懂行的,如果加两个定语,即“全部家庭资产”、“长期”,从专业角度看,还是不容易的。

我这么说可能有人不信,于是我用wind把国内的基金经理的资料都扒了一遍,包括历史业绩、最大回撤、从业时间、代表作基金等等。

我们来按照这位阿姨的标准筛选一下。

现在全市场一共有2258位基金经理,首先我们先剔除女经理,剩下1682位男同胞。

接下来我选择5年投资经验以上的基金经理。本来阿姨的标准是3年,不过我认为3年还没经历过一路完整的牛熊轮回,5年以上比较适合。

光是这个标准就过滤了三分之二,剩下530位男同志。

第一个重点来了,要求年化收益率在10%以上。

我一顿操作猛如虎,最后留下250,85%的本来1600多位男基金经理都被就排除了85%。

接下来就是第二个重点,风险控制。

根据阿姨“具有强烈的风险控制意识”的要求,我估计最大回撤应该不能超过10%。

万一丈母娘给你500万理财,结果你亏了20%(也就是100万),估计今晚你就要睡榴莲床了。

这个是真的非常严格了,千挑万选最后还真有9位勇士将达到阿姨的要求,最终入选率是0.54%。

最后再剔除掉五位70后经历(毕竟年龄差距太大),再核对了一下前面的要求,最后的最后,只发现一位真的无可挑剔的生存者——

浦银安盛基金的褚艳辉经理,管理时间6年有余,代表作基金年化收益率12.26%,最大回撤-8.78%,符合阿姨的需求。

可以简单粗暴地得出这样一个结论:

如果能长期保持10%以上的年化收益率,你就比很多基金经理还要优秀。

那么,到底有什么方法能达到【控制风险+年化10%】的表现,成为上海阿姨眼中高财商的女婿?

二.

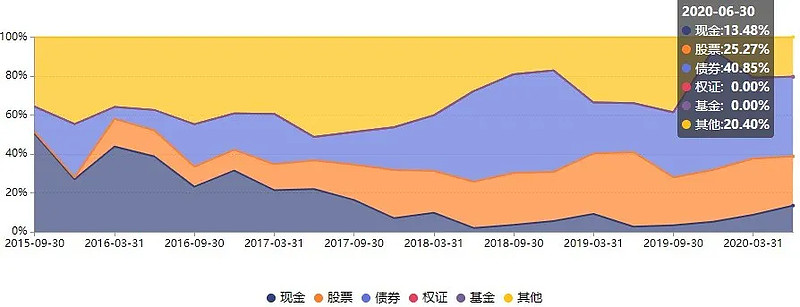

观察前面那位胜出者的代表作基金的资产配置比例,确实有值得我们学习借鉴的地方。

1)一定要分散化投资组合,既有股票类,也有债券类,甚至还弄点黄金之类的商品。

2)股票仓位不要太高,10%-30%左右就够用。

3)债券是求稳的基石,比例可以控制在20%-50%之间。

4)要考虑流动性,随时保持一定量的现金给自己腾挪,不要动不动满仓。

这几个结论里面,核心的是学会用股票和债券做分散配置,并且控制股票仓位。

不然,要是你只买股票产品,遇到了熊市、遇到暴跌,这些产品的回撤,还是相当吓人的。

如07年,上证从6124点,大半年暴跌到1664,你要全仓股票基金,这要亏多少?丈母娘能绕得了你,在家里还有地位?

如15年,上证从5178,暴跌到2638,也够股票类产品喝一壶的。

三.

虽然这两年的行情,让很多人看不上每年10%、20%的收益率,总想“一把梭”整大的。

但我们不要忘了A股牛短熊长。树不会涨到天上去,行情也终会结束,牛市凭运气赚的钱,在熊市可能凭本事亏回去。

股市难的不是牛市赚得多,而是熊市亏得少,最难的是每年都赚钱。

几年前,国内有家高校研究机构,做过全国家庭长期理财收益率调查,最后的结论是,如果不算房产,大部分老百姓,金融资产长期回报率,仅1%。

主要问题就是爆雷和股市回撤,这些风险没防范好,导致了大量的损失。

所以,普通家庭而言,长期年化回报率,能在6%-8%,已经是非常优秀的水平了。

理财,就是跟时间做朋友,而不是败给复利的敌人。就必须让自己不断学习、进化。这个进化包括知识的进化,思维方式的进化,甚至人格的进化。

“一年五倍者如过江之鲫、五年一倍者却寥若辰星”。

慢就是快,快就是慢。

即便江湖喧嚣

我心自有净土一方

#消费电子走强歌尔股份大涨# @今日话题 @雪球访谈 @雪球达人秀 #不为人知的投资故事# #7月新增开户数创5年新高# $ 双汇发展(SZ000895)$ $海康威视(SZ002415)$ $祁连山(SH600720)$ #