1 前言

股市风起云涌,股价涨涨跌跌,我自风淡风轻,分析鸡猪周期。

今天这一篇我们对比财务数据,白羽鸡养殖行业。

2 同行业务指标比较

因企业数据都是综合数据,而企业对比,也是综合实力的对比,我们将其综合实力在行业里进行对比,看看差距与优势。我们这一篇看白羽鸡养殖行业。

2.1 衡量公司能力的四个指标

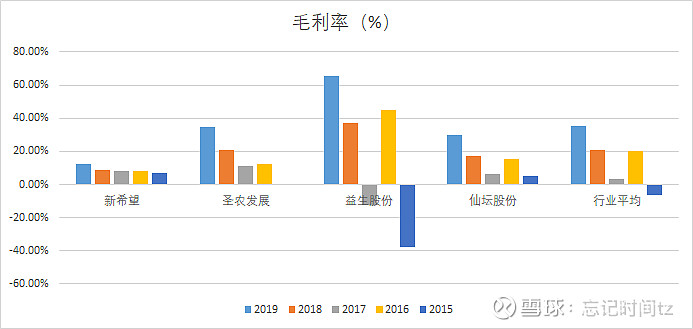

2.1.1 毛利率

(白羽鸡养殖行业)

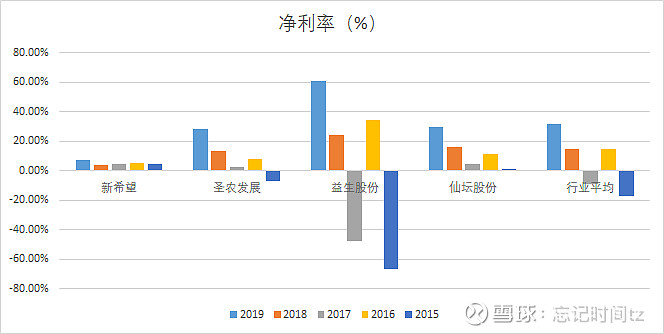

2.1.2 净利率

(白羽鸡养殖行业)

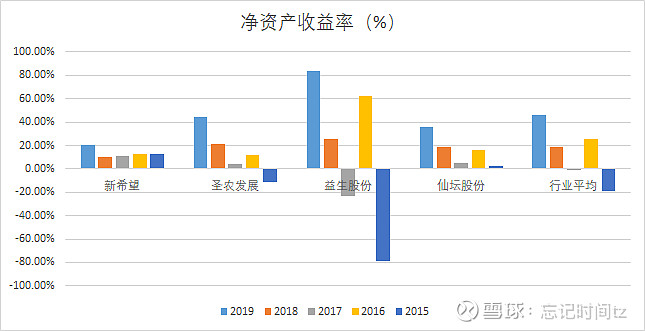

2.1.3 净资产收益率

(白羽鸡养殖行业)

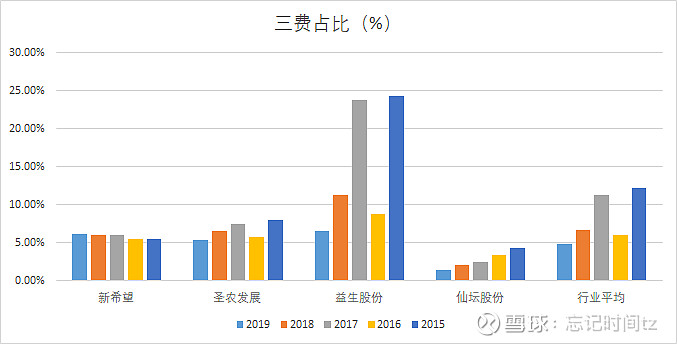

2.1.4 三费比

(白羽鸡养殖行业)

2.2 衡量公司运营效率的指标

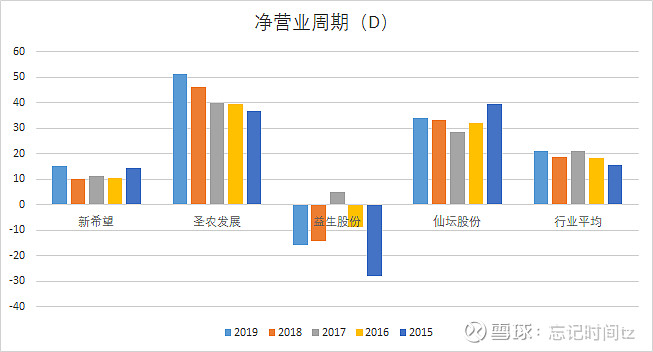

2.2.1 净营业周期

(白羽鸡养殖行业)

2.3 衡量公司现金流情况的指标

2.3.1 自由现金流

(白羽鸡养殖行业)

2.4 小结

白羽鸡养殖比黄羽鸡养殖更先一步市场化,毕竟它的主要流向是餐馆和肉制品加工厂,和黄羽鸡的主要受众是家庭不同。参与白羽鸡养殖的上市公司也就相对较多,这里我们取新希望、圣农发展、益生股份、仙坛股份为主要对比对象。从毛利、净利、净资产收益率来看,圣农发展、益生股份、仙坛股份都是好于行业均值的。三费占比,则是仙坛股份、圣农发展、新希望比较好。净营业周期,首推益生股份、其次新希望。自由现金流则是圣农发展、益生股份和仙坛股份比较好,都是逐年向好的趋势,但是20年的数据出来,估计大家都要负了,不过我们看一个趋势进行判断就行。

3 现金流三拷问

3.1 第一问:投资环节消耗的现金流有多少?

(投资)

(新希望)

(圣农发展)

(益生股份)

(仙坛股份)

其实益生股份20年的数据已经出来了,但是为了保持对比的一致性,我们还是都取19年前的数据。

从小熊基本值来看,都<100%,算一般的公司;

从小熊成长值来看,益生股份和仙坛股份>30%,属于优秀的好公司,圣农发展一般般;新希望就相对较弱。

但是从20年的数据看,益生股份是很弱的,所以白羽鸡赚钱吗?赚,看你在哪个周期,哪个阶段。益生股份和仙坛股份都属于规模较小的公司,发展动力足。20年后,养殖行业有点下行趋势了,所以股市有风险,投资需谨慎。

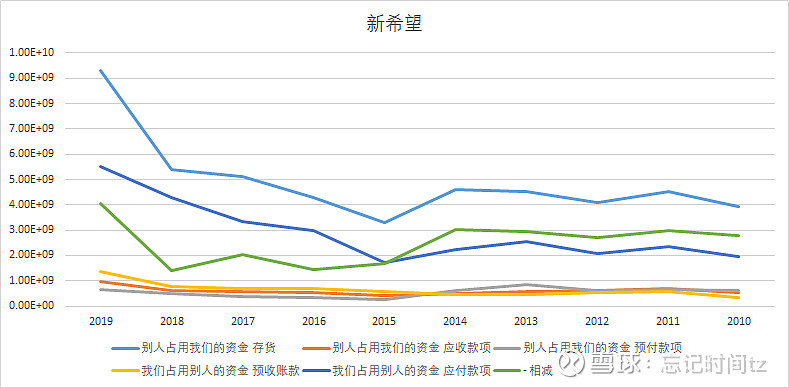

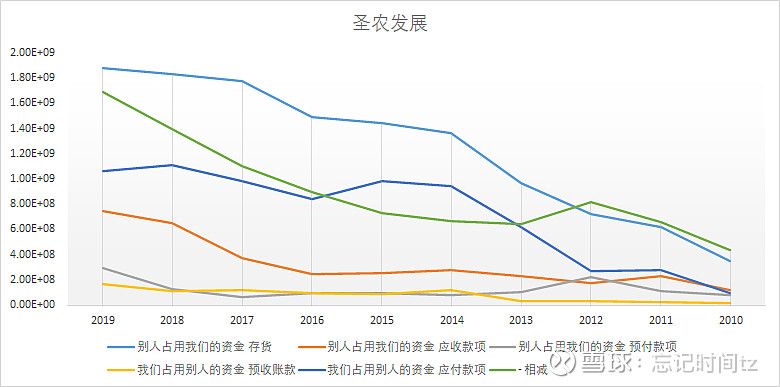

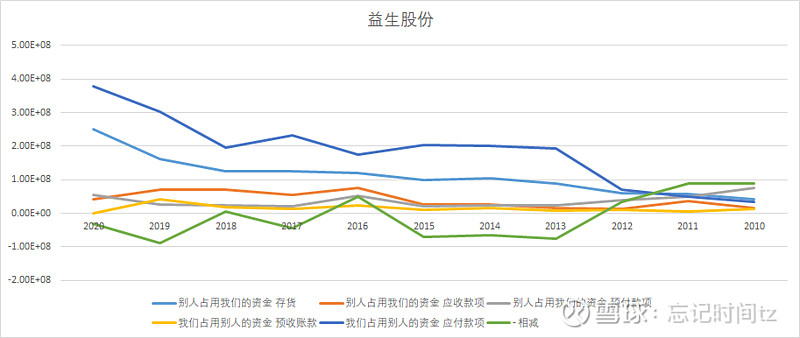

3.2 第二问:生意在生产运营环节是否能占用免费现金?

(生产、运营)

(白羽鸡养殖行业——新希望)

(白羽鸡养殖行业——圣农发展)

(白羽鸡养殖行业——益生股份)

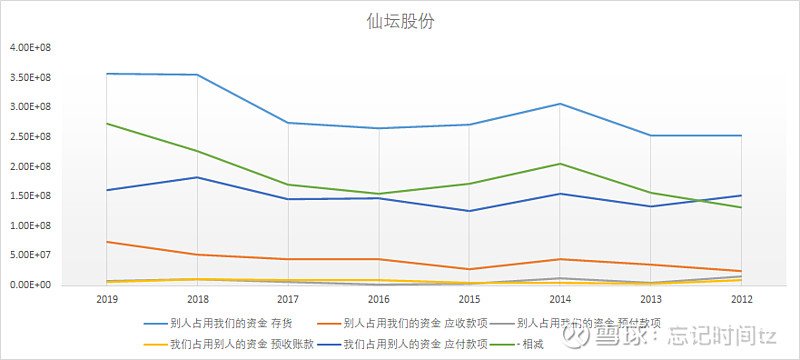

(白羽鸡养殖行业——仙坛股份)

从资金占用的角度,白羽鸡养殖行业别人占用我们的资金总体呈上升趋势,主要原因大多是存货的上升,这是企业发展的必然,当然我们占用别人的资金,应付账款,大家都有相应幅度的提升,需要特别关注的是,益生股份,厉害了,我的哥,居然走出了一条向下的趋势,可见益生股份在上下游环节还很有优势的。

从净营业周期的角度,益生股份和新希望是好于行业均值的,而且益生股份总体呈现下降趋势。

3.3 第三问:生意的销售模式能让企业赚到更多真金白银吗?

(销售)

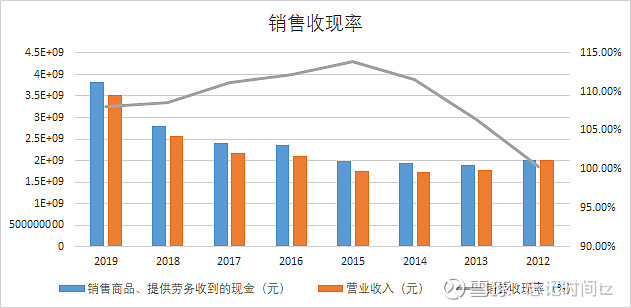

3.3.1 销售收现率

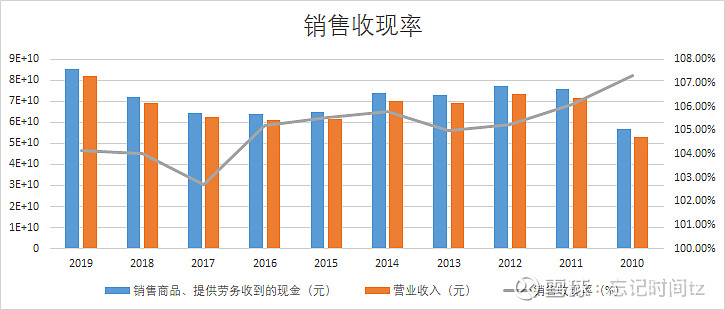

(新希望)

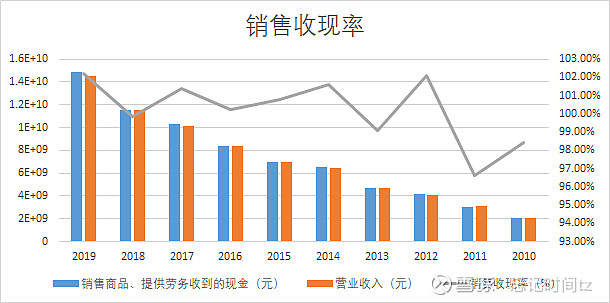

(圣农发展)

(益生股份)

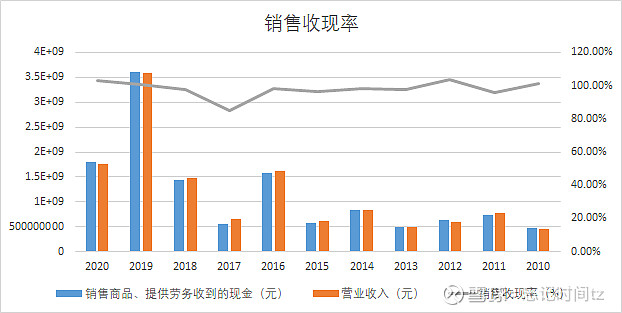

(仙坛股份)

从销售收现率来看,都保持在100%左右,从趋势上看,新希望呈下降趋势,圣农发展呈上升趋势,但上升的最高跌还不及下降的最低点,可见各企业地位不一样。益生股份则相对平稳,波动不大,仙坛股份则是先上升后下降,最近两年保持在108%的位置。

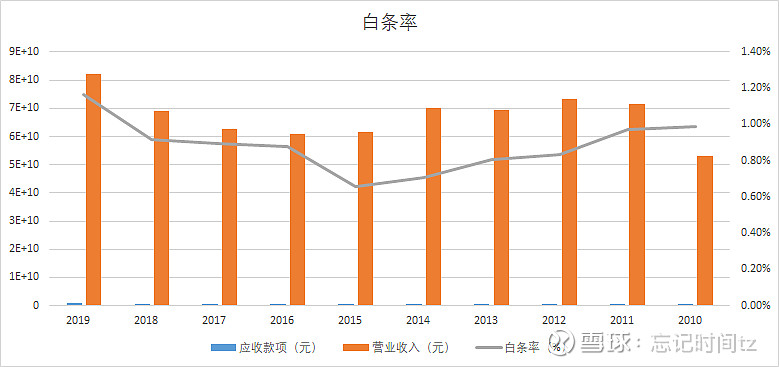

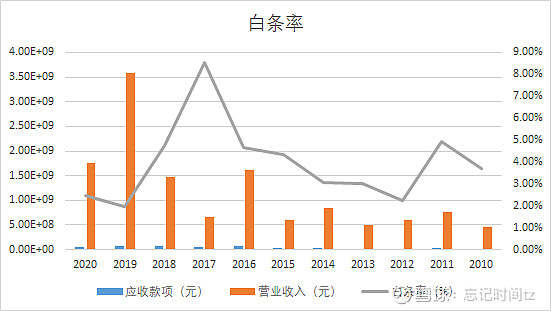

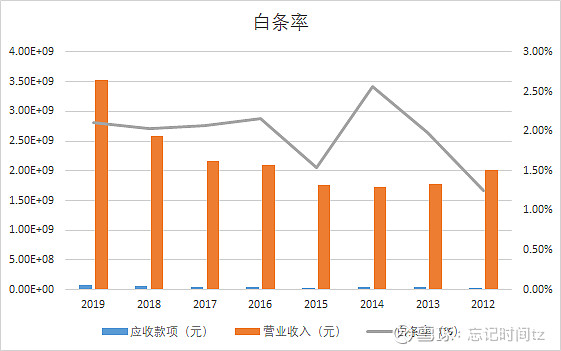

3.3.2 白条率

(新希望)

(圣农发展)

(益生股份)

(仙坛股份)

白条率, 从绝对值的角度,新希望最低,后面依次是益生、仙坛和圣农。从趋势上看,新希望、圣农近几年都是上升趋势,益生股份是下降,仙坛相对平稳。

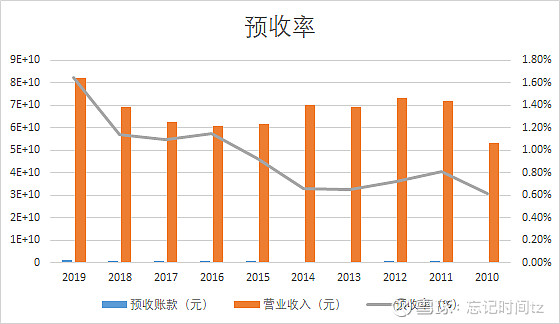

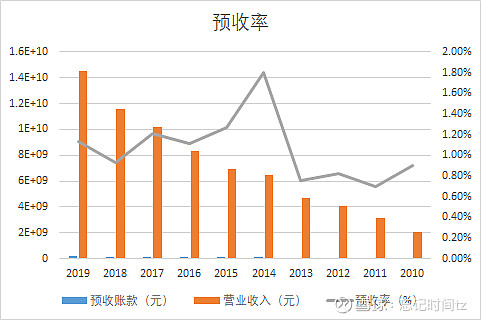

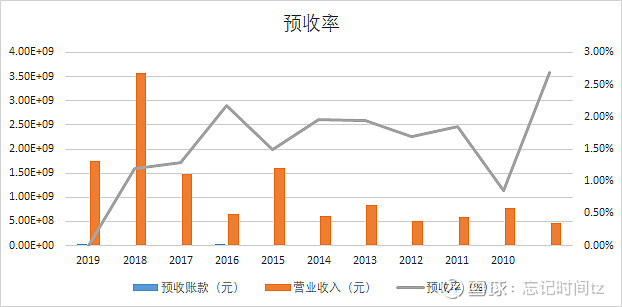

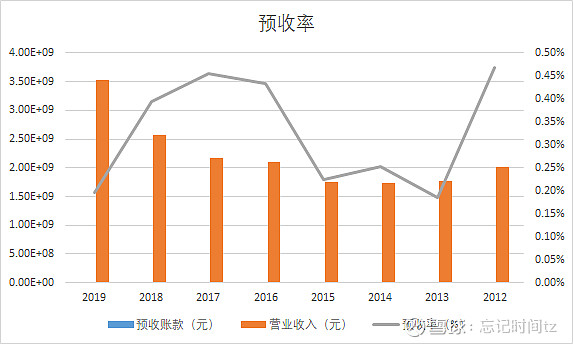

3.3.3 预收率

(新希望)

(圣农发展)

(益生股份)

(仙坛股份)

预收率,从决定值看,终究是新希望最好,后面依次是圣农、益生和仙坛。从趋势上来说,新希望、圣农呈上升趋势,益生、仙坛呈现下降趋势。

4 护城河分析

4.1 无形资产护城河

4.1.1 品牌溢价

从毛利数据,从前篇商业模式分析(系列分析三)文章可以判断,圣农和益生都是具有品牌溢价护城河的。

4.1.2 品牌搜索

新希望和益生股份净营业周期均优于同行,均有品牌搜索护城河。

4.1.3 政府授权

均没有政府授权护城河。

4.1.4 专利

从2019年研发投入占营收比重来看,都没一家企业超过3%的硬性指标,但是从毛利大于同行的定量分析和企业生产经营模式的定性分析(第三篇)中圣农发展研发的白羽鸡“中国芯”,益生股份2020年的研发投入占比已经超过5%,呈逐年增长的趋势,我们判断圣农发展和益生股份都是有专利护城河的。

4.2 转换成本护城河

均没有转换成本护城河。具有替代产品。

4.3 网络效应护城河

均没有网络效应护城河。

4.4 规模效应护城河

从三费占比来看,应该是仙坛股份有规模效应,因为它的数据比较低,可是明显是一家小企业,何谈规模。剔除仙坛股份的数据,是新希望和圣农发展具有规模效应护城河。

4.5 小结

说了这么多,护城河这一块,我们总结一下:

护城河指数: $圣农发展(SZ002299)$ 圣农发展与 $益生股份(SZ002458)$ 益生股份都是3星,新希望2星, $仙坛股份(SZ002746)$ 仙坛股份0星。

5 盈利模式分析(杜邦分析)

(新希望)

(圣农发展)

(益生股份)

(仙坛股份)

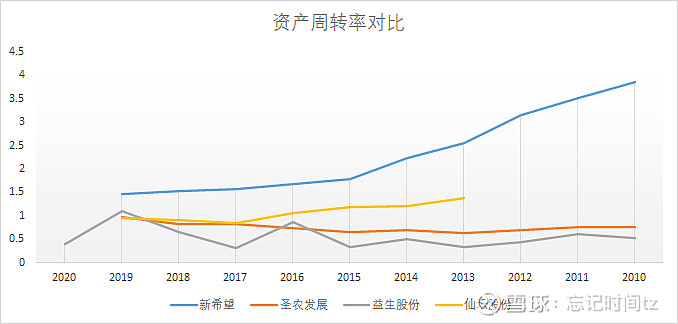

企业周转率对比如下图:

白羽鸡养殖行业和黄羽鸡一样,也是低利率高周转的行业,资产周转率,新希望无疑是最高的,但呈现逐年下降的趋势,圣农呈现逐年上升的趋势,益生股份则不稳定,一年高一年低,受市场影响很大,而仙坛,妥妥的下降趋势。需要注意的是,益生股份,资产周转率下降的那一年,其净利率也是为负的,可见周转下降,经营利率联动影响,小企业受市场影响太大。在这方面,新希望和圣农发展相对表现出大家风范或稳定下降或稳定上升。

6 资产周转率的变化趋势

低利润高周转型企业,一般看企业能否提高资产周转率进而提高企业ROE,总资产周转率=营业总收入/总资产,所以提高资产周转率有两种方式,其一,提高营业收入;其二,降低总资产。

6.1 新希望

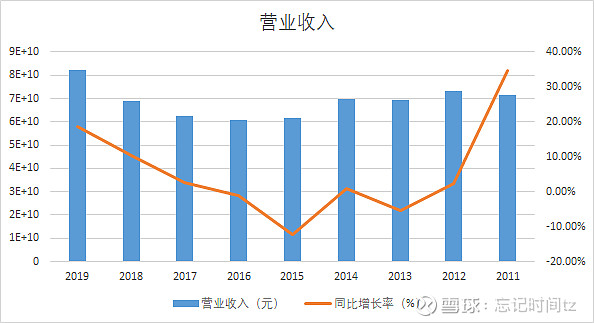

6.1.1 营业收入变化趋势分析

企业的营业收入呈现周期性变化,当前在上行周期。

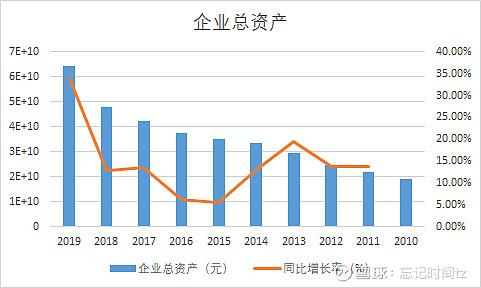

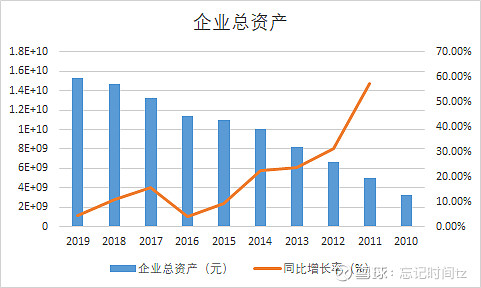

6.1.2 总资产变化趋势

企业的总资产的增长在大部分的年份里都大于营收的增长,所以新希望资产周转率提高无望,近10年也是呈下降趋势,如果要提高,请我们的管理层多增加点股东分红吧。

6.1.3 分红情况

新希望的分红和营收呈诡异的负相关,15,16年营收大幅下降的情况下,分红力度却是最大的,而总资产也增加幅度最少,当然这依旧不能改变新希望资产周转率逐年下滑的趋势。ROE也就逐年下滑了。

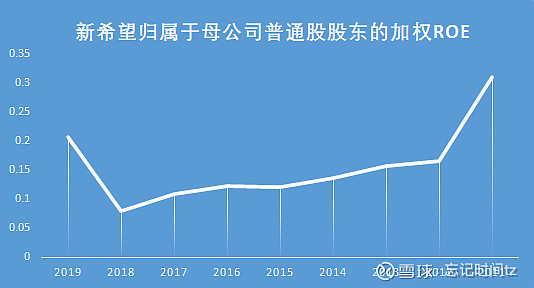

6.1.4 ROE变化趋势

所以,增营收,多分红,提高资产周转率和ROE,才是新希望发展的康庄大道啊。如果新希望的管理层能在未来三年营收稳步增长的情况下,大力增加分红,ROE上涨,股东获利,绝对可以在企业的经营上,别开生面!我相信,新希望会这么做的,所以,提早布局,成为股东,享受股价上涨与股东红利,岂不两全其美?!

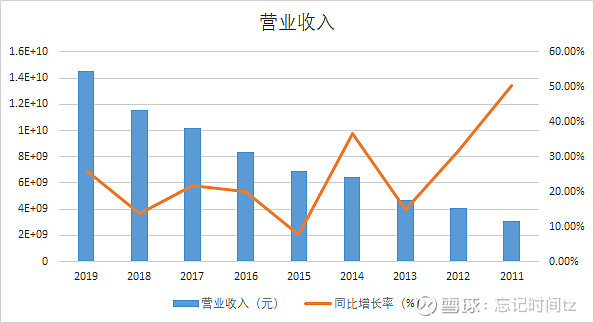

6.2 圣农发展

6.2.1 营业收入变化趋势分析

企业的营业收入呈稳步增长趋势。

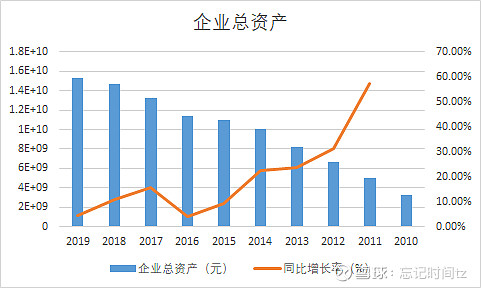

6.2.2 总资产变化趋势

近9年中大部分的年份企业的总资产的增长都小于营收增长,可见企业资产周转率的提高是必然,我们看看企业分红情况。

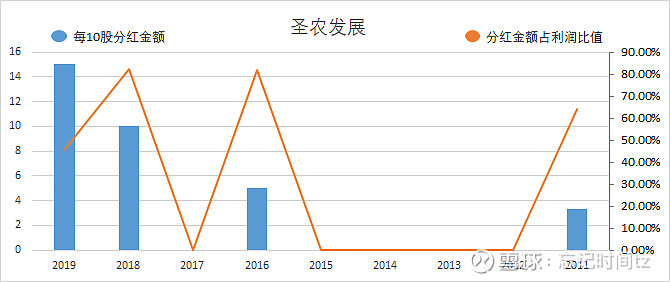

6.2.3 分红情况

圣农的分红和当年的经营关系密切,很多时候经营亏损或考虑发展需要,都不分红,只是近两年经营向好,才开始分红。

6.2.4 ROE变化趋势

圣农的营收增长都会大于资产的增长,而且在营收大幅增长的时候,也会注重给予股东较多的分红,圣农发展的资产周转率逐年提高,净利率也逐年向好,圣农发展的ROE逐步提高也是必然了。

6.3 益生股份

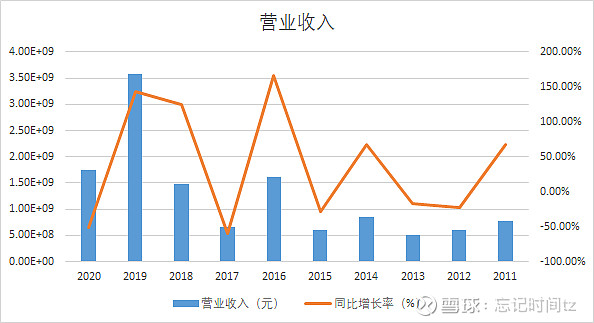

6.3.1 营业收入变化趋势分析

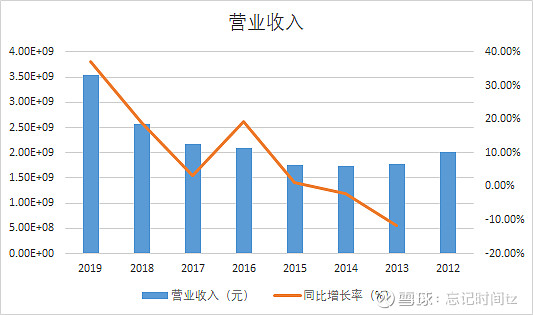

益生股份的营业收入周期性变化明显,小企业经营状况不稳定啊。

6.3.2 总资产变化趋势

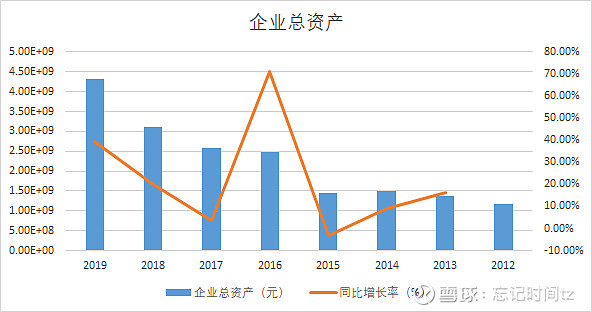

营收有正有负,但总资产的增长却是一直上升的,虽然增长率在下降,可见资产周转率也会呈现波动性的变化。

6.3.3 分红情况

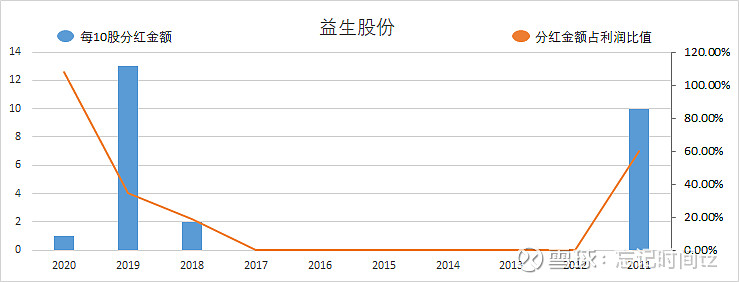

益生股份的经营和圣农一样,在大部分营收不佳的情况下是不分红的,只有最近三年经营状况好,才开始分红,当然一旦经营好,企业的分红也不会吝啬,19年是顶峰,20年经营下滑,分红也下滑了。

6.3.4 ROE变化趋势

益生股份的营收增长和净利润率受市场变化影响较大,呈现周期性变化,故其资产周转率和ROE也是如此,蝴蝶飞不过沧海,谁也不忍心责怪,益生股份,小企业,只能随市场沉浮了。

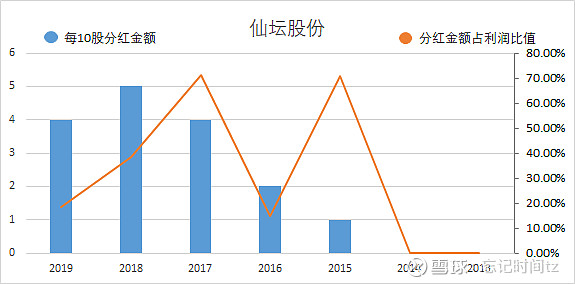

6.4 仙坛股份

6.4.1 营业收入变化趋势分析

仙坛股份也是小企业,但是它的营收增长就相对稳定,增长率也是逐年提高。

6.4.2 总资产变化趋势

在大部分的年份里,仙坛股份的营收增长都小于资产增长,这样的话,仙坛股份的资产周转率是肯定要逐年下降的,我们再看看分红的情况。

6.4.3 分红情况

仙坛股份和前面的企业类似,在营收不佳的情况下不分红的,近五年经营状况好,分红逐年向好。

6.4.4 ROE变化趋势

在过去大部分的年份里,仙坛股份的营收增长都小于资产增长,其资产周转率是逐年下降,随之而来的是ROE的下降趋势,当然近三年分红加大,我们发现其ROE也有所改观。

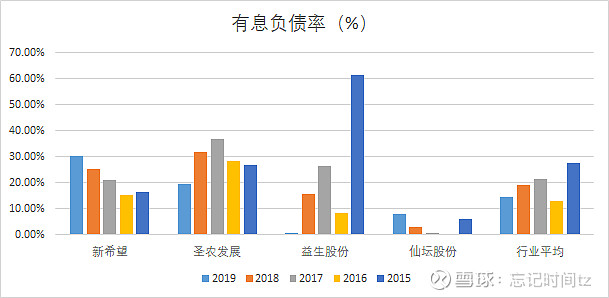

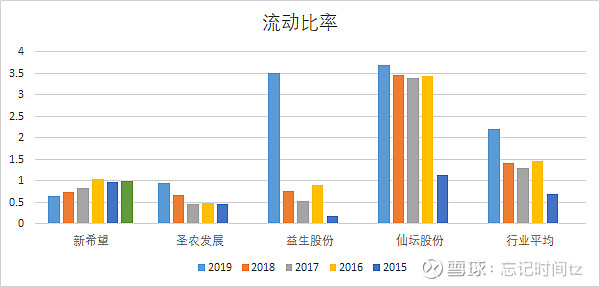

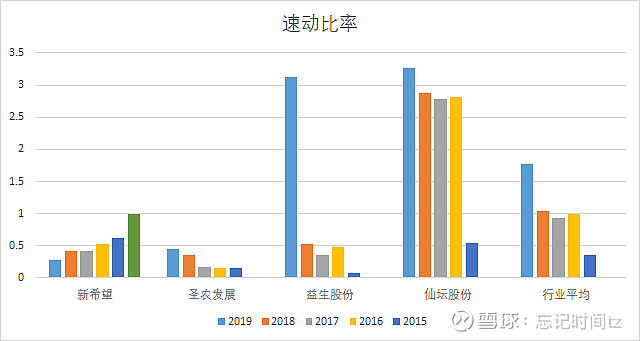

7 负债率分析

7.1 资产负债率

7.2 有息负债率

7.3 流动比率

7.4 速动比率

7.5 小结

从19年以前的数据看,益生股份和仙坛股份都要好于两位大哥,小企业自然要考虑负债的风险,这是必然。但是20年益生股份的数据出来,晃瞎双眼,各项指标大幅增加,这个不是好兆头,最好还是等其他企业数据一起出来对比一下,才是上策。

8 约翰·聂夫投资指标对比

(数据来理杏仁)

先直接上图,然后说结论:

约翰聂夫的投资法则包括以下几点(具体投资理念,后面找时间详解):

1、低市盈率:市盈率低于行业均值的是新希望、圣农发展和仙坛股份,因为益生股份过高,所以大家都低了;

2、ROE大于7%:除了益生股份,其他公司都满足;

3、收益有保障:我们按收益率大于均值算,给仙坛股份和益生股份加分,这个收益率是用过去10年股利除以当前股价得到的。

4、总回报率/市盈率是市场均值的两倍:这个条件只有新希望满足,总回报率等于股息率加ROE。

计算数据说明:ROE、股利、股息率取得是10年均值,股价取得是当前2021年3月25日的值。其他为计算数据,收益率=股利/股价,总回报率=ROE+股息率。用不同的数据,可能会得出完全不同的结论,特此说明。

综合以上,按约翰聂夫的投资法则,白羽鸡养殖行业,最值得投资的是新希望和仙坛股份,其次是圣农发展,最后才是益生股份;

但是我们从前面的成长性来看,投资顺位依次是,益生股份(仙坛股份)、圣农发展和新希望;

从护城河来看,投资顺位依次是,益生股份(圣农发展)、新希望和仙坛股份;

从ROE的变化趋势来看,投资顺位是圣农、仙坛、新希望,最后才是益生股份;

不同的企业在不同的地方有不同的优势,所以选哪一只?来看看估值,再下结论。

9 估值

估值,不能没有,也不能迷信,毕竟还是需要定量参考的,这部分,我们按金鹅估值法。

9.1 新希望

1、 N的取定

N=7+护城河(-1/0/1/2)+成长性(-1/0/1/2)

结合前面护城河的分析,且从实际数据,存在连续三年ROE>15%,有护城河,护城河按+1取定。

近5年归母净利润增长率为36.806%,>20%,快速增长,成长性取+2

5年小熊基本值为负,成长性需调整再减1,按+2-1=1取定。

所以,N=7+护城河(+1)+成长性(+1)=9。

2、滚动ROE

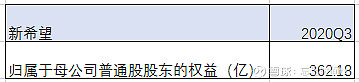

滚动ROE=最新4个季度的归母净利润/净资产*100%

=(19.21+15.37+16.27+19.7)/362.18

=19.4793%

3、计算

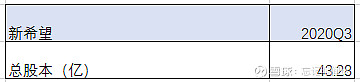

新希望2020年三季度估值=362.18*(1+19.4793%)9=1797.03827亿元

2020年三季度每股估值=1797.03827/43.28=41.52元

9.2 圣农发展

1、 N的取定

N=7+护城河(-1/0/1/2)+成长性(-1/0/1/2)

结合前面护城河的分析,存在连续三年ROE>15%,有护城河,我们按+1取定,虽然是3星护城河,但是稳妥起见还是按+1。

近5年归母净利润增长率为32.408%,大于20%,快速增长,成长性取+2。

5年小熊基本值为正,成长性不需调整按+2取定。

所以,N=7+护城河(+1)+成长性(+2)=10。

2、滚动ROE

滚动ROE=最新4个季度的归母净利润/净资产*100%

=(4.74+6.31+7.01+13.87)/105.17

=30.3604%

企业要想长年获得25%以上的收益是不现实的,一般>25%的ROE,我们都按25%取定。

3、计算

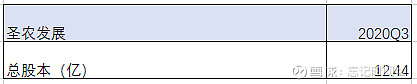

圣农发展2020年三季度估值=105.17*(1+25%)9=979.471952亿元

2020年三季度每股估值=979.471952/14.44=78.74元

9.3 益生股份

1、 N的取定

N=7+护城河(-1/0/1/2)+成长性(-1/0/1/2)

从ROE数据上看,不存在连续三年大于15%,但从前面的分析看,还是存在护城河的,所以我们的护城河还是按+1取定。

近5年归母净利润增长率为141.196%,大于20%,快速增长,成长性取+2。

5年小熊基本值为正,成长性不需调整按+2取定。

所以,N=7+护城河(+1)+成长性(+2)=10。

2、滚动ROE

滚动ROE=最新4个季度的归母净利润/净资产*100%

=(-0.53-0.59+0.082666+1.96)/31.38

=2.9403%

其实算到这一步,益生股份,已经不适合金鹅估值法了,因为它没有保持长年的高ROE增长。但我们还是将计算继续下去。

3、计算

益生股份2020年四季度估值=31.38*(1+2.9403%)10=41.9282963亿元

2020年四季度每股估值=41.9282963/9.92=4.23元

9.4 仙坛股份

1、 N的取定

N=7+护城河(-1/0/1/2)+成长性(-1/0/1/2)

从ROE数据上看,不存在连续三年大于15%,从前面的分析看,也是不存在护城河的,所以我们的护城河按+0取定。

近5年归母净利润增长率为264.792%,大于20%,快速增长,成长性取+2。

5年小熊基本值为正,成长性不需调整按+2取定。

所以,N=7+护城河(+0)+成长性(+2)=9。

2、滚动ROE

滚动ROE=最新4个季度的归母净利润/净资产*100%

=(0.5+1.16+1.62+3.54)/34.38

=19.8371%

3、计算

仙坛股份2020年三季度估值=34.38*(1+19.8371%)9=175.23787亿元

2020年三季度每股估值=175.23787/4.64=37.77元

10 再分析

估值只是参考,以上的估值有几个问题:

1、圣农发展的高估值是否合理?

2、只有益生股份是最新的2020年4季度数据,这个估值是否合理?且它并不是已经高增长的公司,ROE不稳定,并不适合金鹅估值法。

3、仙坛股份的估值是否合理?

所以,我们应该如何判断?

我个人意见,估值需要重算的只有益生股份,其他的圣农发展、仙坛股份,新希望等企业,只需在投资时取定恰当的安全边际就能规避风险,取得合理的收益。

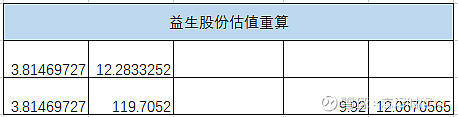

(益生股份)

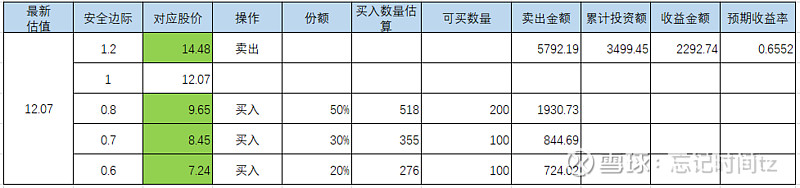

益生股份,我们按三季度数据,规避四季度大幅亏损,按正常的经营,得到估值12.07~12.28元,这个区间相对合理。

11 投资指南

11.1 新希望

新希望,我们在饲料篇章已经对其作出过投资策略,它的产业链覆盖饲料、猪养殖、白羽鸡养殖多个子行业,而且在各个行业中的地位也不低,护城河优势均存在,所以我们的建议仍然是可以按估值卖出,当前2021年3月30日股价20.13元,可以买入80%的投资额。

11.2 圣农发展

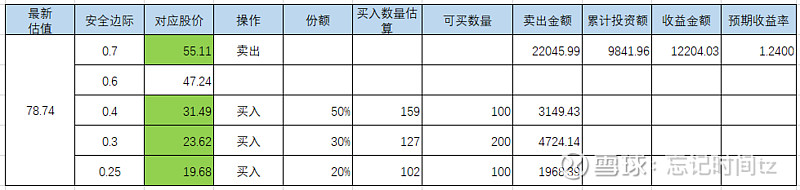

圣农发展的判断,相对复杂一些。它专注白羽鸡产业链,从养殖、屠宰、深加工,到B端、C端的产品,ROE呈现逐年向上的趋势,护城河在白羽鸡行业里算优秀的,成长性也还好,负债率稍高,当然不可规避的问题是,白羽鸡行业虽然市场化早,但任何周期性影响养殖,群雄逐鹿,要说龙头,谁也算不上,但是不得不看到圣农发展在食品端的优势。可以说,圣农是一家被低估的企业,考虑到被市场认可的时间和安全边际,我认为在原估值的基础上打7折相对合理,当前2021年3月30日股价26.57元,可以买入80%的投资额,投资收益在120%以上哦,香饽饽,不要错过。

11.3 益生股份

益生股份,经过价值重算后,得出的估值也已经相对合理。一家成长性优秀,护城河尚可的公司,企业价值已经被市场认可,当前2021年3月30日股价10.75元,从市场获利的角度,已经不适合买入,再等等吧。

11.4 仙坛股份

仙坛股份,没有护城河,没有任何技术优势的小公司,安全边际必须更高,我们按6折处理,但胜在成长性和低估值。当前2021年3月30日股价10.72元,可以买入80%的投资额,预期收益也是在90%以上。

当然,以上,只是我个人的判断,如果打算买入,就安心持股,耐心等待。价值投资策略就是,看准,买入,等待,漫长的等待,然后收获。

你或许还想看:

《鸡周期、猪周期里的龙头,你PICK谁?》系列(直接点下发文字查看)——

第三篇——介绍饲料行业、黄羽鸡养殖、白羽鸡养殖企业商业模式。

第三篇续1——介绍生猪养殖业企业商业模式(无法查看,待补)。

注:股市有风险,投资需谨慎。

投资纯属个人行为,

本文仅为分析建议参考,谢谢理解。