阅读基金的2021年年报,是本周基金投资者的重要任务。符合信息披露的所有公募基金,都要在4月1日之前完成年报的披露。

1.期盼定期报告质量的再提高

近年来,不少基金经理越发重视与投资者的沟通交流,越发意识到,为投资者创造价值,需要投资者与基金经理一起。否则,投资者总是高点申购,低点赎回,基金的净值曲线再漂亮,价值的创造也有限。于是,我们看到了越来越翔实的基金定期报告,对基金经理的投资三观、投资性格有了更进一步的认识。

希望更多的基金投资者,真正实现理财目标与幸福

基金定期报告的撰写并不能构成对基金经理投资评价的否定性要素,的确有的基金经理撰写定期报告惜字如金,但业绩也还不错。事实上,文字并不能完全呈现一个人的风貌,惜字如金不能完全等同于不负责任,不热爱投资;挥洒千言,也不一定等于干货满满,知行合一。

基金经理长期配置自己管的基金,业绩也不错,但就是惜字如金

在没有强制性规定的情况下,我们无法苛责定期报告的撰写字数。但我还是呼吁,基金经理能把年报中的五要素——投资策略、运作分析、对宏观经济、证券市场、行业走势的展望撰写齐全。如果这是高考、考研的简答题,我们敢随意遗漏答题要点吗?

2.后视镜与高估和贬低

在公募基金2021年年报的阅读中,我深切感受到了市场的难以预测性。后视镜里看,2021年投资的最优解、最差解,我们都很清晰。但是在过程中,在市场的博弈较量中,我们却并不能时时看清。走一步,看一步,并承担过程中的波动,这是投资的常态。

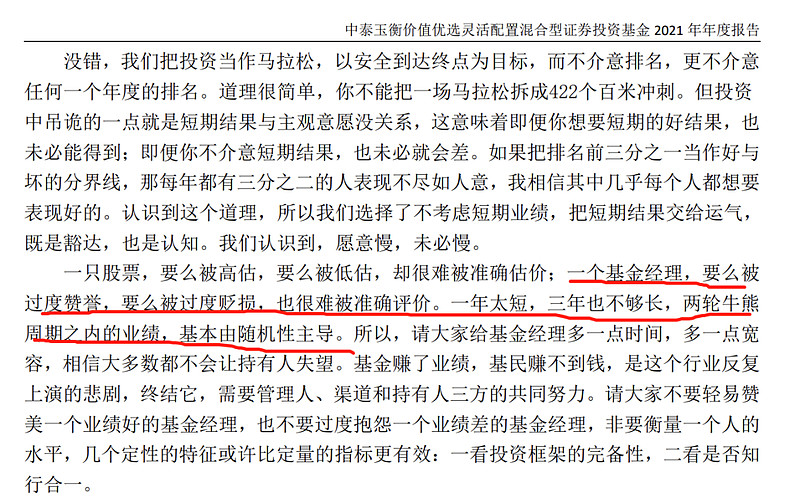

基金的年度业绩是β+α的总和,其中β因素最为重要。强势行业、板块、风格找对了,可以躺赢大半,如果再能从个股、交易层面做好,β+α则会造就冠军以及排名TOP5%的基金。

然而,我认为年度的基金业绩具有一定的幸运特性,只要塑造业绩的β因素在变化,冠军基金经理就一定会城头变幻大王旗。比如,过去的“永远滴神”,有重仓白酒免税的,有重仓创新药的,有重仓互联网服务的,有重仓新能源的,钢铁煤炭的……

大家真的太在意过程中的随机性主导了

每次β因素到来,我们就开始高估与高度评价基金经理,然后在β因素变为负向时,贬低评价基金经理。

从基金年报来看,从基金行业来看,我们的基金经理群体都还很年轻,规模千亿,大公司副总级的基金经理尚且未满不惑之年;连续管理基金十年以上,经历过07-08年牛熊转换洗礼的“老将”基金经理就更少了。年轻,意味着不成熟;成长,意味过程中有磕磕碰碰,会犯错误。

3.多“专士”少“博士”

作为投资者,大家可能有疑惑,某某行业那时真的高估了,基金经理为什么不调仓换股,某某板块、行业跌跌不休,市场有景气、受追捧的行业和投资机会,基金经理为什么不参与。那些下跌的公司,基金经理为何坚守不卖,上涨的公司,基金经理为何不调仓去买……

后视镜里难免有苛责的因素,投资者期盼的基金经理是各种行业、风格,全知全能,全天候的。但实际上,基金经理群体可能更像“专士”,而非“博士”。纵观各种投资理念,均为有舍有得,想全天候把握市场上的大部分机会,非常难。无偏见之舍弃,很难有坚守之所得。

一份四季报中,基金经理对自我局限性的认识

不过,对于上述问题,我还有一些其他的思考,关于公募基金经理培养与选拔机制的思考。不一定对,但可以先挖个坑,未来再填(写)上。

4.估值背后的分歧

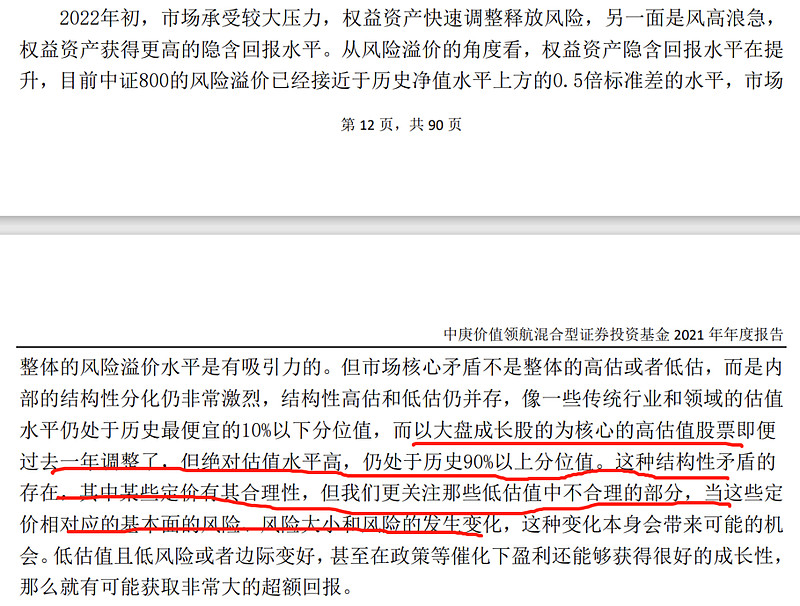

从基金的2021年年报看,个股与行业估值并非易事,或者说估值数据易得,但估值数据反映的投资机会、投资赔率空间,不同的基金经理差异极大。

比如,被称为赛道的创新药行业,竞争格局清晰的高端白酒领域,在回调巨大之后,已有不少基金经理表示看好,且已有相关配置了。但仍有基金经理认为,当前的回调幅度还不够,相关领域的公司对比自己已经选好的公司,没什么吸引力。

回调之后,贵还是不贵,基金经理们也有分歧

我们应当理解,不同基金经理对估值的不同看法。简单地说,不同基金经理认为某公司能买入,可买入多少比例的标准不同,这背后对应的是不同安全边际,风险补偿,可接受预期收益率的差异,以及基金经理投资能力圈之内的横向品种对比。

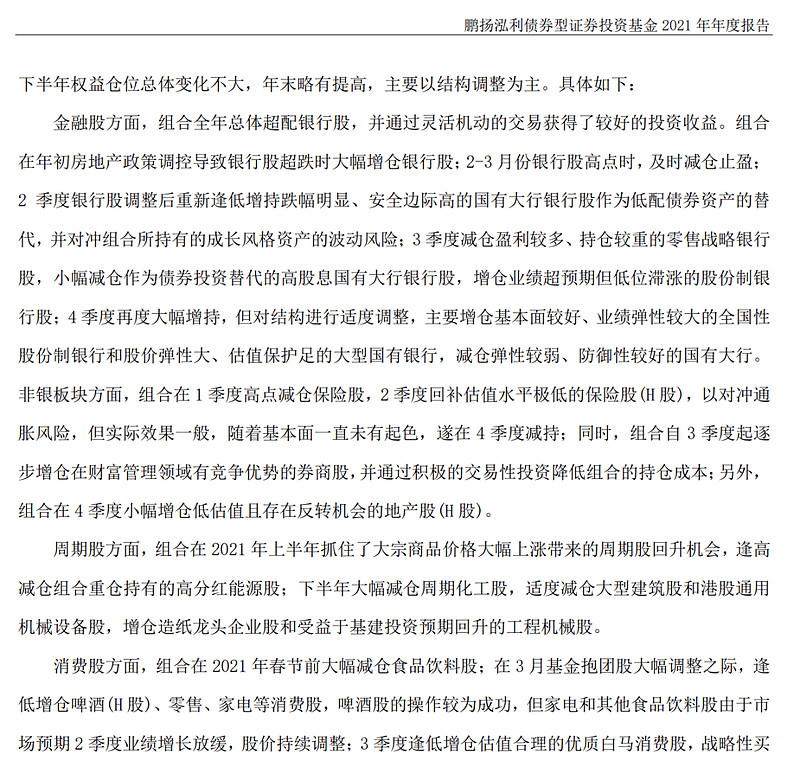

从基金年报中,我们能看到股票投资并非易事,尤其是涉及到宏观分析、多行业横向对比、博弈性高抛低吸的操作。我们能看到,部分基金一个季度就做了很多的投资决策,交易与换股的虽然不一定是前十大重仓,但过程中的动态管理真的是不少。

二级债基仅在金融股的投资上,就有这么多的动作

作为普通投资者,我们很难了解那么多的行业,那么多的公司,也很难在专注事业,享受生活的时候,心里总盘算着交易,惦记着股市。

当然,有换手率高的,在意宏观的基金,也有淡化宏观,坚定自下而上做优质企业长期股权投资的基金。不同的基金与基金经理,背后的投资理念差异很大,哪怕是持有同样股票的基金经理,他们的投资出发点和逻辑,也还是有所区别的。

想要摒弃错过好业绩之后的追涨博弈投资模式,就得耐心去了解基金经理,最好能做到捂住以往的业绩表现,但从人的角度分析,就能完成基金组合配置,即走【管家式】基金投资路径。

5.结构性分化与投资

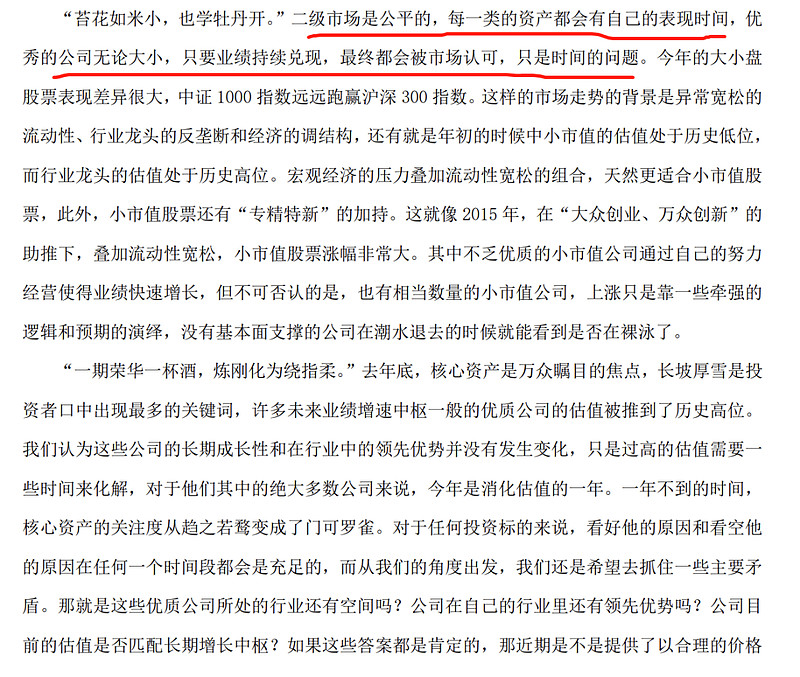

在基金年报的阅读中,我还能看到越来越多的基金经理认为伴随着A股市场的扩容,市场的结构性分化会成为常态。这种分化,包含了大中小盘的分化,不同行业的分化,价值、成长、质量、周期等风格的分化。从宽基指数、大盘指数看,可能波澜不惊,但细分领域已经是惊涛骇浪了。

在结构性分化的市场里,踏错周期的投资者就会反复挨打,最终收益率欠佳,回头看不如在最初的起点上不动;结构性分化的市场,也意味着进行了有效的分散投资,相关的基金当前有的是花苞,有的是花骨朵,随着时间的推移,花开花谢,过程中超额收益与均值回归抵扣,有望实现甚至略超偏股混合型基金指数的收益率结果。

每一类资产,都有自己的高光时刻

总之,结构性分化的市场,大概率对老实本分的投资者有利;对耐心懂周期规律的投资者有利;对深度研究且未来能知行合一的发烧友型投资者有利。

6.相信未来会更好

在基金年报的阅读中,我看到了企业业绩增速,景气度的周期性变化,在市场的交易中被逐级放大。当前的一些熊股,落实到企业层面,未必是长期的竞争力变弱了,只是市场出价主体的审美,关注的焦点变化了。

同样的,经过了1年的市场洗礼,基金经理的经验值提升了,深度投研的备选公司也增多了,从内部记分牌看,可能大部分的基金经理都在变好,但投资者以现阶段业绩为出发点去评价,不同基金经理的声望可能在一两年之前与当下是完全相反的。

阅读2021年的基金年报,绝大部分的基金经理都对未来乐观,对中国经济的大船乐观。回想自1978年以来的历史,以年为单位,过程中的坎坷、曲折并不少。投资者很容易把当前的一些困难线性无限延伸,很容易面对机遇垂头丧气,很容易面对缩水的基金净值,忘记了自己最初投资和配置基金的出发点。

基金年报精彩纷呈,部分基金年报妙语连珠,哲理深邃。本着对自己投资负责的态度,拿出一些时间来阅读年报,我想开卷总是有益的。愿诸君在静心的阅读和学习中,对投资有新的认识,深的理解!