点击阅读原文订阅该精品课程

核心看点

1、行业高速发展,需求量增加

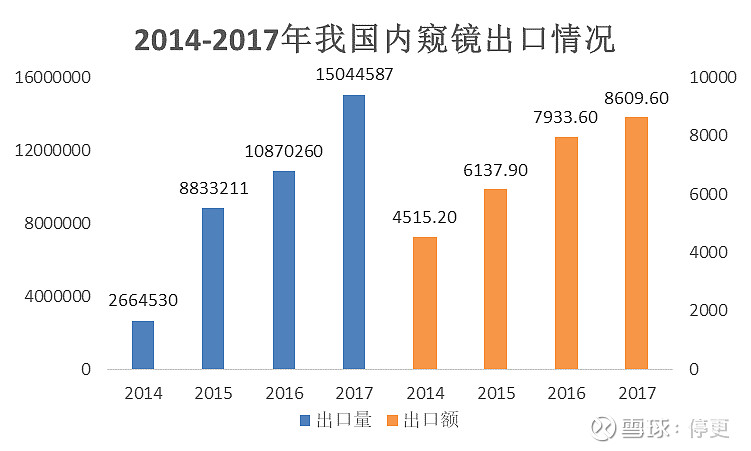

公司业务聚焦内镜诊疗和肿瘤消融,止血闭合类产品逐渐放量。从我国内窥镜进出口情况可以看出,进出口另皆逐年上涨,海内外对内窥镜相关产品的需求量大。此外,伴随着微创手术等手术方式的兴起,内窥镜等产品更受患者与医生的欢迎。

伴随着国家各项产业政策的陆续出台以及医疗卫生体制改革的不断推动,加之,人口的结构性变化及人们医疗健康意识的提高,医疗器械行业迎来发展的黄金期。目前,我国已成为全球第二大医疗器械市场。根据中国医药物资协会的统计,2007年至2017年间,我国医疗器械行业市场规模从535亿增长到4,450亿元,年复合增长率为23.59%,远超全球市场的5.6%的增长速度。

2、 突破产能制约瓶颈,市场份额拓展

公司主要产品产销率及产能利用率一直维持在较高水平并且部分产品产能利用率已达到饱和。在内镜诊疗器械市场规模仍保持快速增长的背景下,公司现有生产能力不足以满足市场的需求,限制了公司的进一步发展。此次募投项目9个亿中有6.56亿用于增加产能,有望突破产能瓶颈。

3、国内市场高性价比,进口替代

公司通过替国际大厂代加工等形式积累了丰富的产品经验,提升了产品质量。根据FDA(510K)的比较结果,南微的活检钳、软组织夹、扩张球囊等产品的用途与性能已达到与已在美国上市的知名国际医疗器械公司同类产品实质等同的水平。随着医疗耗材市场需求不断增加,公司部分产品能够实现进口替代,带动公司产品销量的不断攀升。

同时,国产医疗器械相对于进口品牌更具有价格优势,可以减轻患者的经济负担,降低医疗成本。从而,促使公司产品销量不断攀升。

4、品类扩张,平台转化能力提升

除原有产品体系外,公司不断增加产品体系,真正实现以平台能力转化科研成果。目前,公司主要业务中,内窥诊疗板块贡献了主要收入与利润,肿瘤消融技术与EOCT系统有望形成下一增长点。

公司的EOCT系统已获得美国FDA批准,2017年公司的EOCT系统入围国家药监局创新医疗器械审批绿色通道,目前已在首都医科大学附属北京友谊医院、中国人民解放军总医院(301医院)、复旦大学附属中山医院,南京大学医学院附属鼓楼医院,南昌大学第一附属医院五家医疗机构进行临床试验,实现销售后将成为公司重要的核心产品之一。

公司主营业务介绍

南微医学主要从事微创医疗器械研发、制造和销售。近年来公司发展迅速,2016至2018年公司销售收入年均复合增长率达49.19%。经过近20年的创新发展,公司逐步由非血管支架单产品研发到形成内镜诊疗、肿瘤消融、光学相干断层扫描成像(OCT)三大技术平台,主要产品包括内镜诊疗器械和肿瘤消融设备及耗材。已经逐步发展为我国内镜诊疗器械行业的重要生产商并且部分产品已接近国际水平。并且从市场情况来看,公司已经形成国内国外双轮市场驱动的发展模式。

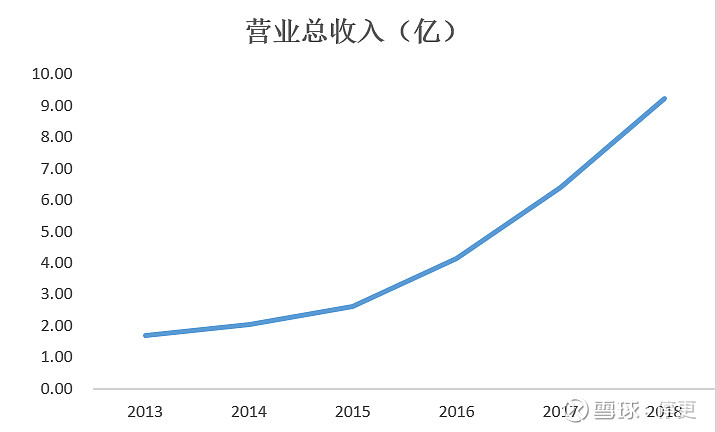

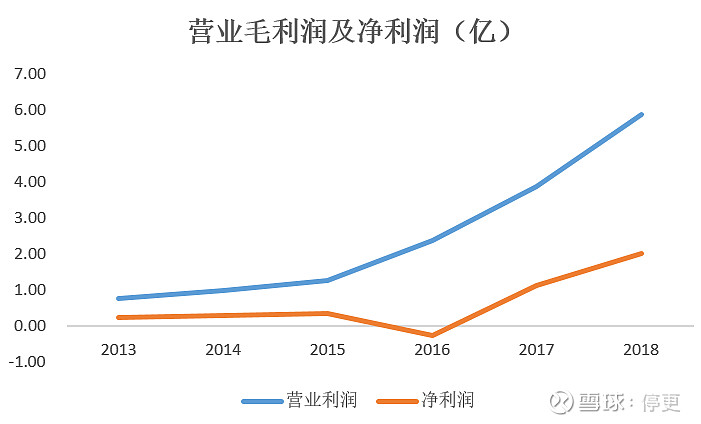

1、营收与利润快速增长,公司进入发展快车道

从下图我们可以看出,15年之后公司进入发展快车道,营业收入与利润均进入快速发展阶段,并且高速发展趋势不减。16年净利润数据异常主要是由于一次性计提股权激励费用近1个亿造成的。

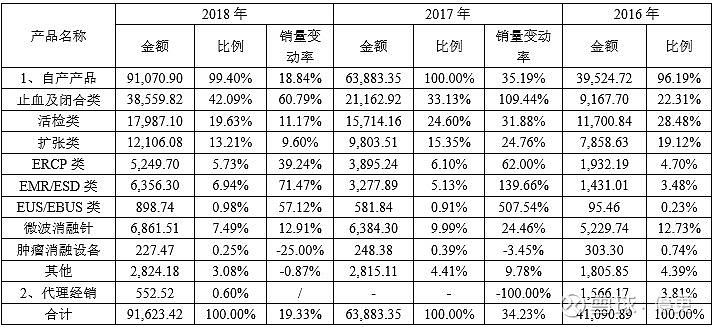

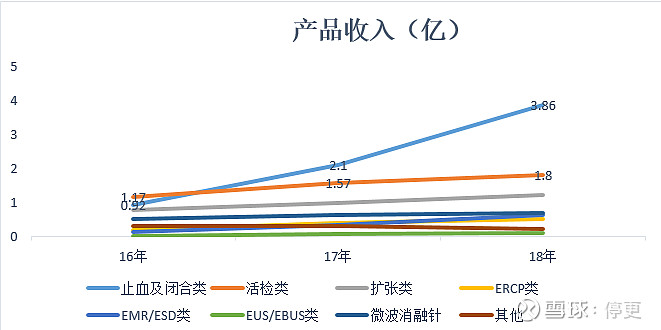

从产品品类来看,公司止血及闭合类产品是近年来支撑公司快速增长的重要因素,18年此类产品的增速高达61%。

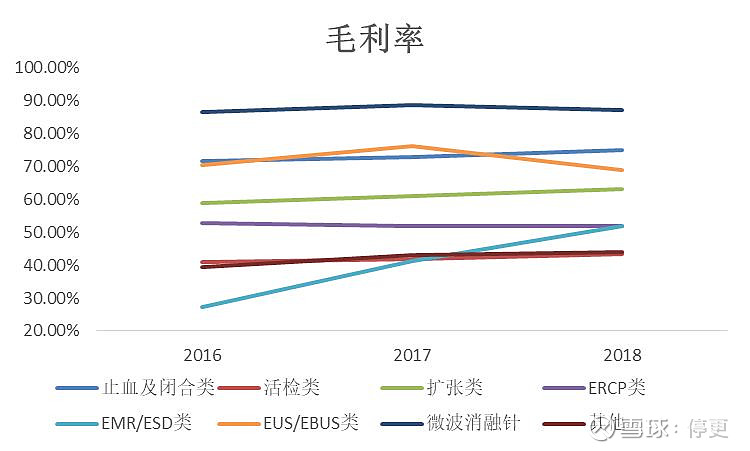

从招股说明书的情况可以看到,公司主要的收入99%以上来源于自产产品,其中止血及闭合类、活检类、扩张类产品在整体产品中占比达75%,是公司主要业务来源。自产产品的平均毛利率为64.21%,并且毛利率处于不断提升水平,可以看到公司自产产品的毛利率从13年的48.51%上升至18年的64.21%。

A

成本下降,产品毛利率不断提升

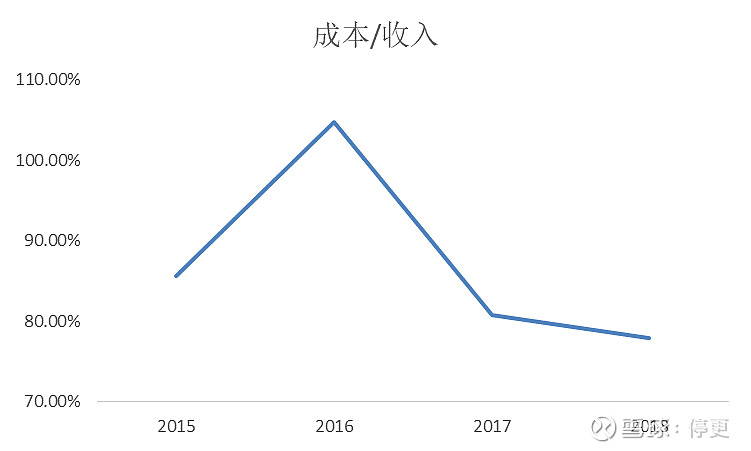

从图表中可以看出,毛利最高的止血及闭合类产品的增长速度是最快的,从16年的0.92亿提升至18年的3.9亿。其中止血及闭合类产品的毛利高达75%。伴随着公司市场的不断拓展,产品的毛利率不断提升,从15年开始,成本占收入的比重逐年下降(16年成本/收入为峰值主要是由于公司在16年一次性计提近1个亿的股权激烈费用导致的) 止血及闭合类产品的毛利率从15年的53.8%提升至18年的75.1%。

B

收入端---高毛利产品占比不断提升

从下表可以看出,高毛利产品在整个产品结构中的占比越来越高,尤其是止血及闭合类产品,其占比增速尤其快从16年的22.31%提升至18年的42.09%。高毛利产品占比提升助力公司盈利能力增强。

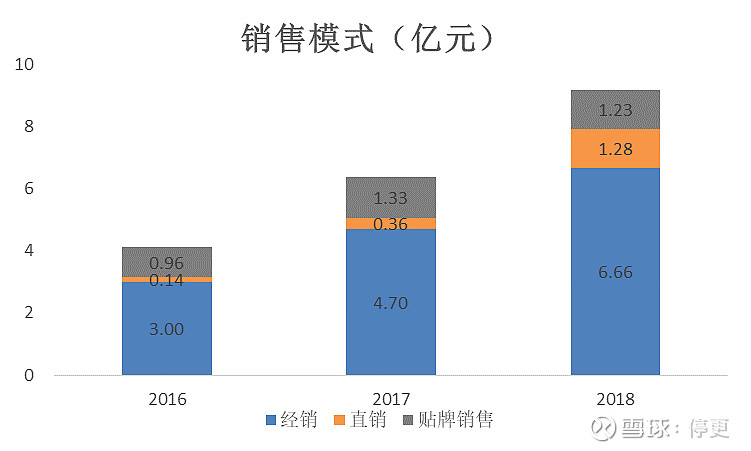

销售模式----经销、直销与贴牌

从其销售模式上来看,公司销售模式分为经销、直销及贴牌销售(OEM/ODM)三种销售模式,国内市场主要以经销为主,海外市场主要以贴牌与经销为主。

❶ 贴牌销售:公司是较早为库克、CONMED等国家医疗器械知名品牌生产OEM产品的国产厂商,产品质量体系得到国际市场认可。公司正逐渐向ODM/OBM转型,并加大自主品牌在国际发达国家销售。

❷ 经销:公司产品在国内大部分销售采取经销模式,从而节省销售费用并加快资金回流。公司产品销售至全国2900多家医院,三甲医院覆盖率达到55%以上。

❸ 直销:公司在美国设立子公司MTU,建立营销团队,采取直销模式,2018年收购欧洲经销商MTE,在德国直销,而在德国以外的欧洲市场经销为主。

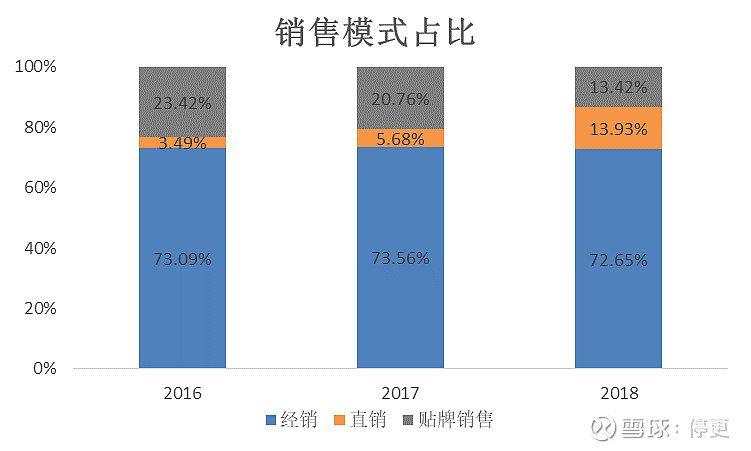

海外市场贴牌销售占比较高,公司积极针对海外市场做销售战略转型,到18年贴牌在海外市场占比显著减少,海外销售转型初见成效公司利用OEM在海外市场积累的经验和口碑,开始导入自主品牌,公司贴牌销售比例从2014年37.29%,下降至2018年13.42%,而直销比例从2014年0.12%上升至2018年13.93%,海外销售转型初步成功。

销售市场-----海内外双轮驱动

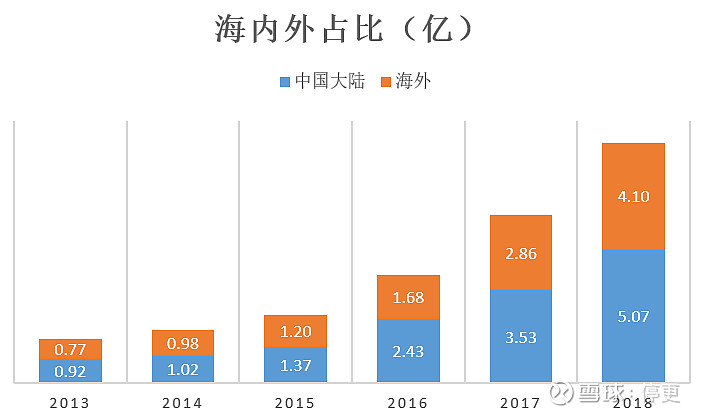

从其市场来看,公司已经形成海内外市场双轮发展的模式,海外市场以美国与欧洲为基地不断向外辐射。2018年海外销售占比达到45%,主要是因为公司加大美国客户开发力度。海外市场贡献近半收入,是公司增长又一重要市场。

➢ 行业发展分析

公司业务聚焦内镜诊疗和肿瘤消融,止血闭合类产品逐渐放量。从我国内窥镜进出口情况可以看出,进出口另皆逐年上涨,海内外对内窥镜相关产品的需求量大。此外,伴随着微创手术等手术方式的兴起,内窥镜等产品更受患者与医生的欢迎。

近年来,公司能够快速发展的原因离不开微创手术的发展,微创手术是凭借胸腔镜、腹腔镜等现代医学影像系统与医疗器械相结合的手术,较传统手术方式,具备创口小、疼痛轻、出血少、恢复快、住院短等优点车渐渐成为患者与医生主要的手术方案,针对部分身体无法负担传统手术的老年人、中晚期癌症患者等优势尤为明显。而且某些传统手术很难在胰脏等区域建立手术入路和操作,但可以通过自然腔道打开胃后壁达到胰脏区域。因此微创手术应用范围逐步扩展。内镜诊疗是微创医学的重要分支之一。内镜分为消化内镜和呼吸内镜,医生可以将内镜插入人体自然腔道,并通过内镜工作管道插入器械进行检查和治疗。

➢竞争格局:

公司所处行业为医疗器械行业,其产品集中在内镜诊疗器械领域。波士顿科学为行业内全球龙头。公司在内镜诊疗器械领域的主要竞争对手包括以波士顿科学、库克和奥林巴斯为代表的国际大型厂商以及部分国内生产企业(常州久虹、杭州安瑞、上海威尔逊等)。

根据Frost&Sullivan出具的调查报告中显示,在全球内镜诊疗器械市场,波士顿科学的市场占有率第一为36%、奥林巴斯为34%,库克为13%,其余企业为17%。18年公司收入9个亿,市占率约为2.44%,有较大的提升空间。

根据波士顿科学的统计和预测数据,2017年,全球内镜诊疗器械17(市场规模为50亿美元,根据其预测,2017年至2020年,全球内镜诊疗器械市场规模的复合增长率将会达到5%。

在消化内镜诊疗领域,2018年全球应用于胆胰管疾病、消化道癌症、消化道出血领域的内镜器械市场规模分别为14亿美元、14亿美元及6亿美元,预计到2021年,将会分别达到17亿美元、18亿美元及6.75亿美元。

从中国的情况来说,公司所处的内镜诊疗市场虽然近几年得到快速发展,但目前尚无公开数据对内镜诊疗市场规模进行定量描述,故根据公司定量测算其整体市场规模可达30亿以上。

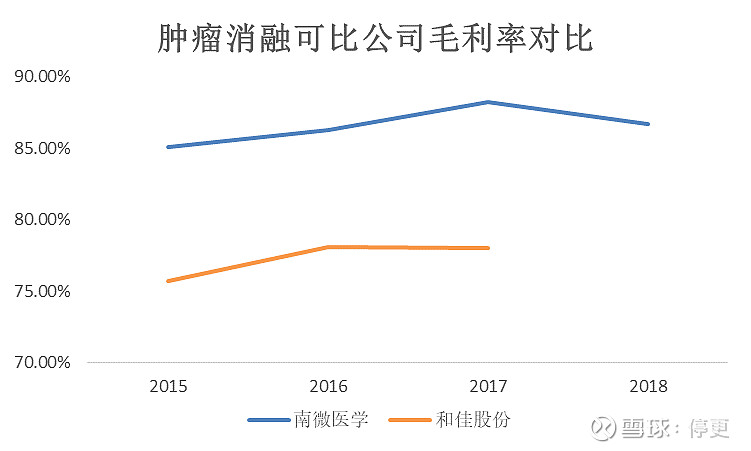

通过与开立医疗的比较我们可以发现,南微医学的毛利水平还有进一步提升的空间。通过行业内相关公司我们可以看出,内镜诊疗业务的毛利率处于快速上升阶段。

在内镜诊疗领域,公司坚持医工结合的创新研发模式依托“1+3+N”的创新体系已形成了六大产品系列,包括多种规格型号的产品线,产品应用领域涵盖了EMR/ESD、ERCP、EUS/EBUS等主流内镜诊疗手段,覆盖诊断筛查、植入扩张、切除、止血闭合等全套内镜诊疗流程。公司的内镜诊疗器械得到了国内医疗机构客户的充分肯定。

微波消融治疗仪和微波消融针具备较强的竞争力。15年收购康友医疗后,公司增加了微波消融治疗仪和微波消融针等产品。此外公司的EOCT系统已获得美国FDA批准,有望成为下一核心增长点。

公司核心优势-------产品、渠道、人才

南微医学的主要竞争优势在于其强大的人才储备,研发创新能力强;丰富的产品品类;国际化的质量管理体系;平台化的资源整合能力;强大的海内外市场营销网络。即产品、渠道、人才的优势。

☞ 产品端:通过替国际大厂代加工积累技术,产品品质达国际水平;肿瘤消融板块维持高毛利,EOCT技术走在行业前沿,公司多项产品满足国际质量标准,通过了美国FDA和欧盟CE认证,并获得了日本、加拿大、巴西、韩国等多个国家和地区的市场准入许可。

☞ 渠道端:在国内市场,公司与多家国内大型经销商建立了稳定的合作关系,产品销售至全国2,900多家医院,包括超过780家三甲医院,三甲医院覆盖率达到了55%以上。

国际市场方面,公司已在多个国家或地区建立了营销网络,产品已销售至德国、美国、加拿大等70多个国家和地区,形成了以两大子公司MTU与MTE为基础的海外市场布局网络,以美国与欧洲为两大基点,辐射全球市场。

☞ 人才端:公司管理层与核心技术人员皆有持股,稳定性强。公司具有深厚的认知经验积累、多学科交叉的研发团队、医工结合的研发模式、强大的创新整合能力,为公司的持续研发创新提供了优越的条件。公司研发成果多次获得国家级科学技术奖项,且目前在研产品线充沛,发展动力强劲。

— End —

转载授权请联系微信

infaithjinjin(信公小安)

点击阅读原文订阅精彩课程

点击阅读原文订阅精彩课程