在今年7月7日,我趁雪球读书节活动,花了近20元,半价买了《价值》。

《价值》描述了高瓴资本董事长张磊先生的成长历程、高瓴的投资策略、张磊先生对商业模式的思考和投资案例的点评,最后是一些公共演讲稿和撰文。

图片1:2021年7月7日购买《价值》的电子订单

在《价值》中,“格力”这两个字被提到27次。通过研究该书对格力的描述,可以为我们预测高瓴对格力下一步的计划提供一些参考。

一、高瓴和董总闹翻的概率很低,共同携手做强格力的概率很高

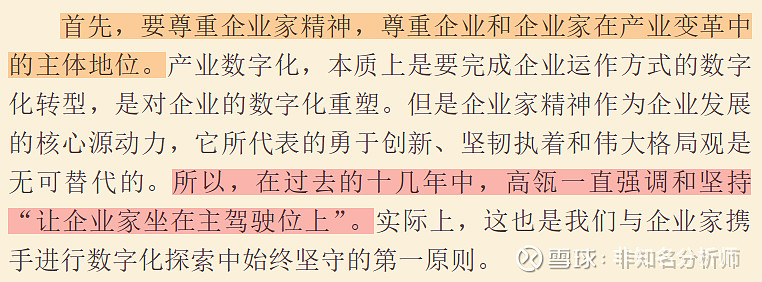

在书中,张磊先生多次提到尊重企业家精神,提到让企业家坐在主驾驶位上。类似于这种描述在书中出现过多次,我将其中一段描述截屏。

雪球有些朋友认为董总不走,高瓴没法赋能,仿佛两者之间是一种对立的关系。现在,高瓴在格力上的低调似乎也印证了这一点,但我认为高瓴与董总之间不是一山难容二虎的对立关系,两者更多的是一种互补的关系。如果双方的关系闹成像中国平安和葛文耀那样,以后国企混改谁还敢与高瓴合作?

从珠海明骏的利益分配机制来看,董总在其中也有经济利益的。董总也直接持有格力的股权。如果格力发展的不好,双方都受损。

从董总的能力来看,她是销售出身,格力2020年销售额达到1705亿元,董总是功不可没。这个阶段的格力还需要更加多元化的领导力,比如在产品设计和制造方面,在运营效率方面,在并购方面,在海外市场拓展方面等等。在这些方面提振后,格力会更加强大,而这些资源正是高瓴具备的。高瓴的投后管理团队超过200多人,比KKR的Capstone还多,他们难道会在格力这个项目上无动于衷吗?

图片2:高瓴一直强调和坚持让企业家坐在主驾驶位上(来源为《价值》)

二、高瓴和格力还有很长的路要走

我们仔细分析《价值》中张磊先生对高瓴投资格力股权完成交割后的展望。

(一)尊重企业和企业家精神。这点不再赘述,上文已经描述了。

(二)高瓴和格力还有长远的路要走。高瓴投资格力的时间并不是很长,未来还有很长的时间进行赋能。高瓴现在沉默并不代表以后会一直沉默下去。高瓴应该也不会将这笔投资当作一次短线交易,这不是格力集团愿意看到的,也不利于塑造高瓴以后参与混改项目的口碑。

(三)利用全球研究和帮格力引入战略资源。全球研究的话题不必赘述,在高瓴投资格力前,它的视野就立足于全球研究,比如张磊先生为了能与德国零售企业奥乐齐的创始人面谈取经能在德国蹲守两周。这里需要强调的是引入更多战略资源。什么是战略资源?什么时候会引入战略资源?如何引入战略资源?这是值得我们思考的。KKR为海尔智家引入的战略资源是通用电器家电业务,高瓴为格力电器引入的战略资源为什么不能是飞利浦家电业务?高瓴吃下飞利浦家电,如果不注入格力电器,那是否涉嫌与格力电器旗下的大松品牌同业竞争?高瓴可是格力电器的第一大股东。

(四)国际化和多元化发展。从国际化的角度来看,格力是落后于海尔和美的的。2020年海尔和美的的海外营收占比分别为49%和44%,格力海外营收占比只有15%。从多元化的角度,格力也是落后于海尔和美的的,2020年格力空调的营收占比为90%,晶弘冰箱和大松小家电都还没成气候。海尔和美的也是家喻户晓的品牌,他们走出国门都靠并购,难道格力真的指望靠GREE这个英文品牌去赢得海外消费者?难道格力真的指望晶弘和大松的内生增长来实现多元化?

图片3:高瓴对投资格力后未来的计划(来源为《价值》)

三、高瓴有资源和经验提振格力电器

高瓴在制造行业和零售行业都有过成功的赋能经验。

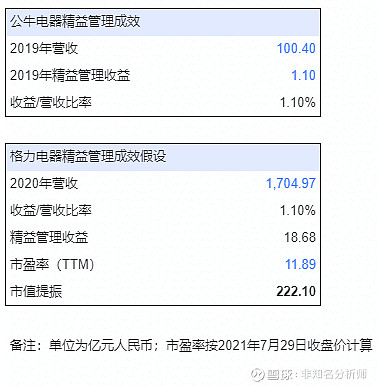

公牛集团与格力电器有一些相似之处。他们俩都是从事制造企业,都是家喻户晓的品牌,线下门店在低线城市的渗透率都很高。截至2021年7月29日收盘价,公牛集团的市值为1119亿元,格力电器的市值为2861亿元,虽然从市值看,格力顶的上2.56个公牛,但公牛也是千亿级市值的企业。

图片4:高瓴通过赋能公牛集团提升1.1亿元(来源为《价值》)

公牛集团2019年营收为100.4亿元,高瓴推行的精益管理计划产生收益1.1亿元,相当于当年营收的1.1%。假设按照此比率推算,格力电器精益管理的潜在收益超过18亿元,对市值的提振达超过222亿元。

图片5:高瓴对公牛集团精益管理计划的成效分析和对格力赋能潜力的推测

四、总结及相关阅读

在此前的文章中,我是从产业层面来分析未来高瓴以换股为主的方式将飞利浦家电注入格力电器的可能性。这篇文章主要是从《价值》中寻找作证该结论的一些细节。

在雪球上,有的朋友认为会注入,有的朋友认为不会注入,大家往往各有各的理由。格力、飞利浦、高瓴之间的剧情会如何演绎,没有人能百分之百确定。但截至目前我做的研究工作来看,支持注入的细节和合理性还是更多一些的。