$苏宁易购(SZ002024)$ 的三季报终于出来了,用央视的话说就是:稳增长。

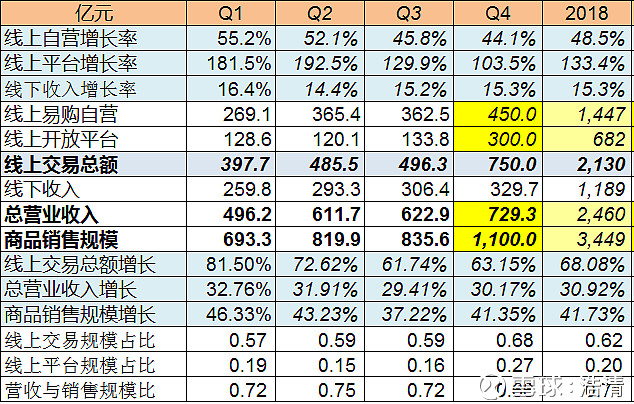

三季度营收增长29.41%,其中线上自营增长45.8%,线上平台增长129.9%,线上交易规模增长61.74%。线下收入增长15.2%,商品交易规模增长37.22%。

营收和商品交易规模增长稍低于年初的目标30%和40%。但这目前的大环境下,已经是非常不错的成绩,远远高于我预期的25%和35%。全年实现营业收入30%以上的增长压力不大。

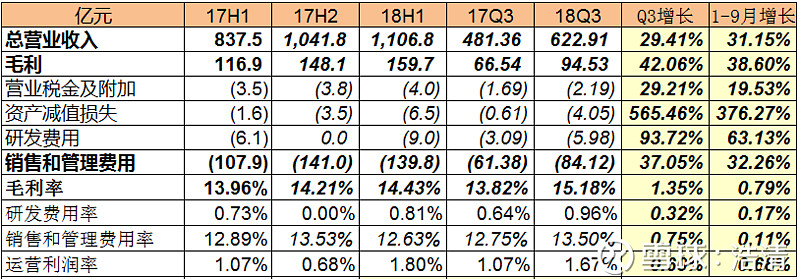

三季度的毛利实现了42.06%的增长,远高于营收增长的29.41%。毛利率为15.18%,同比增长1.35%,比上半年的13.83%增长0.75%。

资产减值损失也增长了565%,研发费用同比增长93.72%,虽然金额较小,但增长幅度比较大。销售和管理费用的增长为37.05%,费用率为13.50%,同比和环比都增长了近1个百分点,运营利润率(毛利率-研发、销售和管理费用率)为1.67%,比上半年的1.80%有所下降。

今年1到9月份,营收增长31.15%,毛利增长38.60%,毛利率同比增长0.79%,运营利润率也同比增长0.68%。取得如此的业绩非常不容易,相信四季度也不会让股东们失望。

最后一点今年的净利润预计在76亿和80亿之间,这个没有什么问题。首先主营零售业务应该是微亏或者微盈,对净利润不会有太多的影响,苏宁小店股份的转让、物流基金的运作和华泰证券权益法,四季度可以带来15亿元左右的净利润。