昨晚苏宁发布苏宁小店65%股权的转让公告,今天在本人的理解范围内解释一下。

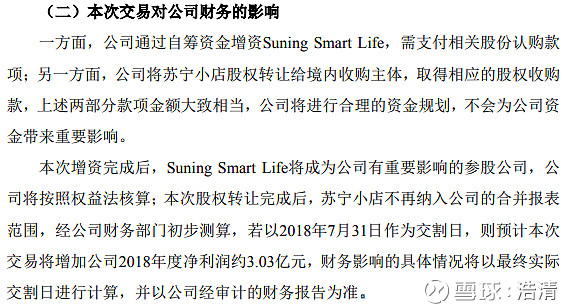

2018年7月31日,苏宁小店净资产为-3.11亿元。2017年和2018年1-7月的净利润分别为-1.49亿和-2.96亿元。如果从2017年开始运营的话,股东累计投资金额为1.34亿元。

现在根据市场估值法卖7.45亿元,0.81倍的PS(以2017年12月31日股价计算苏宁易购的PS为0.60倍),如果按1.34亿元的出资金额计算增值6.11亿元,减去前7个月的净亏损-2.96亿元,实际对上市公司苏宁易购增加收益3.15亿元,与公司公告预测的3.03亿差不多。

本次股权转让类似于2015年底剥离PPTV的68.08%的股权。当年PPTV亏损11.61亿元,PPTV剥离以后,由于股权的增值,上市公司反而当年增加13.55亿元的收益。与PPTV完全剥离不同的是,苏宁易购通过苏宁国际保留了35%的股权,毕竟苏宁小店是零售业务,属于苏宁易购的主业。

不少苏宁股东对于苏宁小店的剥离不太认同,但对于苏宁易购目前的状况来说也是无奈之举。一个原因是苏宁小店的快速发展需要投入大量资金,到2018年7月底,才开发1000个左右的小店,苏宁易购已经投入了近10亿元的资金,如果规模到1万个,投入近百亿资金也是正常。现在苏宁小店一次性注资3亿美元,约合20亿人民币。而作为占股35%的上市公司几乎不用掏钱,因为注资的1.05亿美元与收到的转让资金7.45亿人民币差不多。

另外一方面,苏宁小店的亏损对上市公司零售主业的盈利影响很大。今年前7个月亏损近3个亿,后5个月的亏损应该会继续扩大,每年近10亿的亏损对苏宁易购目前主营业务的转亏为盈带来很大的负面影响,特别是其营收贡献不大的情况下,不控股不合并报表也是权宜之计。

苏宁易购目前的盈利主要靠线下家电门店,线上苏宁易购主站、天猫旗舰店、苏宁拼购、苏宁零售云等业务还在快速成长期,还不能够贡献利润,苏宁金融现在可以贡献利润,但苏宁物流由于天天快递的拖累,也是贡献负利润、苏宁要解决即要快速发展,又不能亏损的难题,只有把费钱的业务给大股东养着,将来长大成人,还是苏宁大家族的弟子,比养不大强。

作为苏宁易购的小股东,对于苏宁小店过早地过继,心情是复杂的。但我们毕竟不是企业经营者,不了解其中的方方面面。只能祝福苏宁小店能够尽快壮大成人。

$苏宁易购(SZ002024)$ @今日话题 @阳自东来 @赢创资本

全部讨论

小镇青年投资路2018-10-16 16:24个人认知角度讲两句

1,目前小店剥离是为了大环境不好的背景下明年不至于亏损。

2,从发展小店的角度,一方面是为了多种形式的开发,另外也为了打消苏宁内部管理人员对盈利考核的顾虑,从而放开手脚开发。

3,苏二代迟早要登台,也需要合适的时机和登场方式。

小镇青年投资路2018-10-16 16:07但是有你这种长线思维的股东,在我们国家国情下,占比又有多少呢?

炒股即修行2018-10-16 15:08苏宁小店的剥离是必须的。

上半年我就有此想法,理由就是苏宁小店的战略是先占地盘的亏损模式

而现在最为热门和扩张盈利(至少不亏损)能够同步的社区生鲜业务,

完全没有丝毫动作。

去年十月在南京,今年在广东几个城市都是如此。

小店的模式有两种,

1、一种是夫妻老婆店(包括加盟)模式,人工成本极低;

苏宁小店要两班制的人工成本太大。

2、一种是日系特点的7-11和全家等,特别关注商品组合,

尤其是类似于日系便当类的中央厨房结构,毛利率很高。

社区生鲜模式,在广东中山的扩张极为迅速;主要是从去年下半年开始。

距离(沙岗墟)农贸市场也完成了市场环境升级,比不上荷兰的精品,但也相当不错。

而在其的一公里,生鲜社区店(周边三面都是住宅区)已经不下十家。

除了一家是连锁的,其它都是私人的单独店;

而且明显与夫妻老婆店的区别就是经营者都是年轻人(目测都在20~30岁之间)

说明苏宁每一次都抓不住高速成长的细分市场

(当年的红孩子就是收购后折腾了三年,去年才进入上升阶段)

慢腾腾的在后面跟随(但又做不到段永平所说的不为天下先但要后发争先的境界)

因此,苏宁的躯体相对新零售企业并不大,但很迟缓。

只是苏宁的张董愿意贴钱在零售上做大(更多是名誉了,苏宁控股的地产生意太赚钱了)

另外,苏宁虽然慢吧,好在也没太多的道德风险。

所以,苏宁大致能在零售领域做到第二梯队靠前,第一梯队靠后的位置。

不在风口自然市场不会给予溢价,就在后面慢慢的走吧。

基本和我购买的重资产水电行业差不多的财务模式。

苏宁的问题核心还是在内部;扩品类过程中的干将都来自体内的家电3C老员工

对新模式新方法跟随的很吃力(年龄在哪里,时代鸿沟下的努力也是事倍功半)

苏宁的大改变需要张董做一次思维的升级。

目前看阿里入股后对苏宁在思想观念层面的外部影响也不大,

这个环节与我早期的预计偏差较大。

苏宁的成长性与新机会的把握一般,但也坏不到那里去。

我的判断,12块就是其内在价值的上限附近,很难再跌了。

两年前我的成本不到11块,暂时也没有加仓的计划;因为找到了更有弹性的新标的。

48色彩铅2018-10-16 09:09公司这么做应该有单独融资上的考虑吧,战略合作之类的

愤怒的熊猫人2018-10-16 09:02战略投入期不产生利润的业务剥离体外培育,成熟后再上市或者融入体系,能减少对财报的影响。另外小店的作用更多的是侧重于引流和服务,不在于营业利润,那么此次剥离后,仍然在苏宁的体系内,并不会影响其作用,反而可能因为摆脱了限制,能更快的铺开。如果后续真能如此,那反而是利好。

6400T2018-10-16 07:18楼下有一家,明显不赚钱,和普通小卖部差别不大

Hellotony2018-10-15 21:49核心不核心还不是老张嘴上说了算啊

体验为王2018-10-15 20:51心情复杂说的好!!!

盘锦白给2018-10-15 20:18明显是老股东啊,这么多的故事,我都一直在听啊